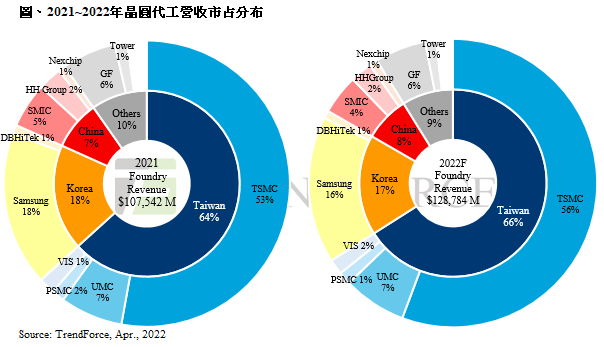

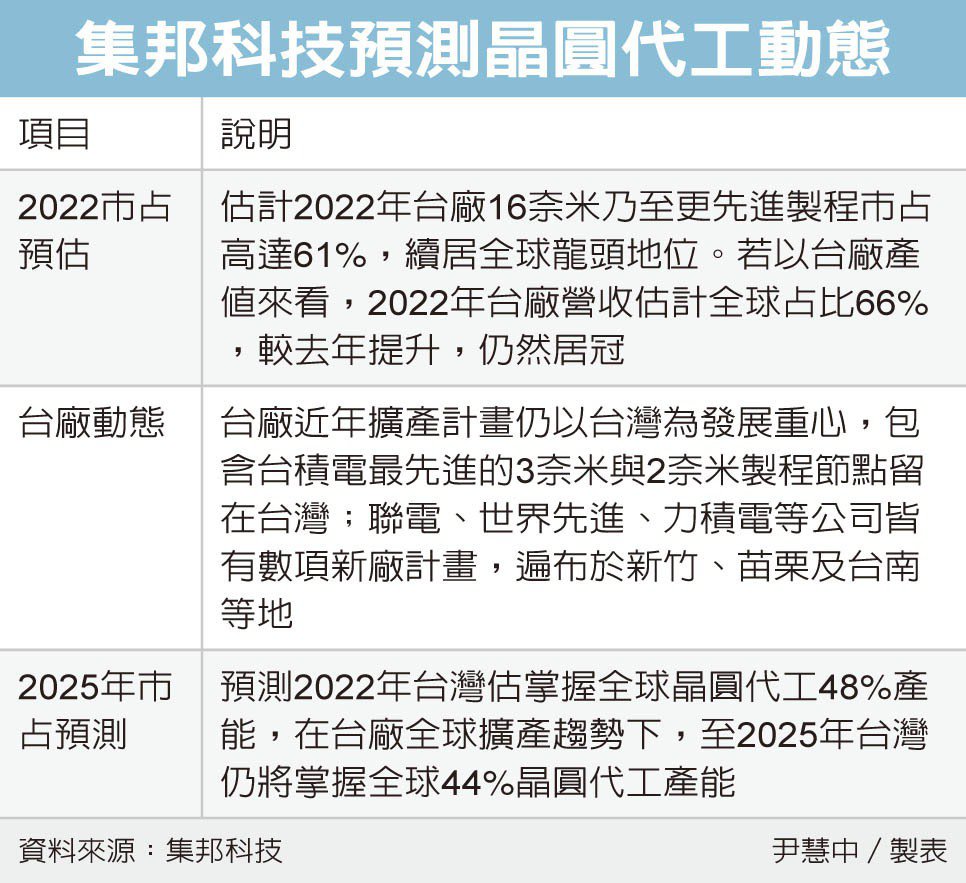

資策會最新資料預測,台灣2022年半導體產值將衝過4兆元大關,達成2020年開始的連續三年成長,其中IC製造是供應鏈中成⾧幅度最大的,全年營收有機會將超過20%。而台灣在前十大晶圓代工業者中就有4家,合計約占全球產能49.2%,可怕的是台積電一家產能就占比超過30%!

再看到營收變化,就可以看到更誇張的數據,前面說的是產能,而營收代表的是賣出去的錢,台積電產能才佔全球三成,但為何營收直接超車過半?2021年台積電營收佔全球53%,2022年集邦科技居然還預估會成長到56%!原因很簡單,台積電專門做先進製程的晶圓代工,奈米數越低當然就賣越貴啊,所以其他成熟製程怎麼漲價也追不上台積電的漲價,因為成熟製程的等級本來就不在同一個水平上!台積電漲價1%,可能就超過成熟製程好幾個百分點的營收了,再說到2022年看到這個營收的佔比持續成長,別忘記全世界半導體都在擴廠增加產能,如果台積電營收沒有持續成長的話,那麼市占率就會被其他公司壓縮而下滑,結果集邦科技在2022年還逆勢預測增加3%,可見公司競爭力還是很猛。

台積電(2330)基本面:2022年獲利持續火熱!

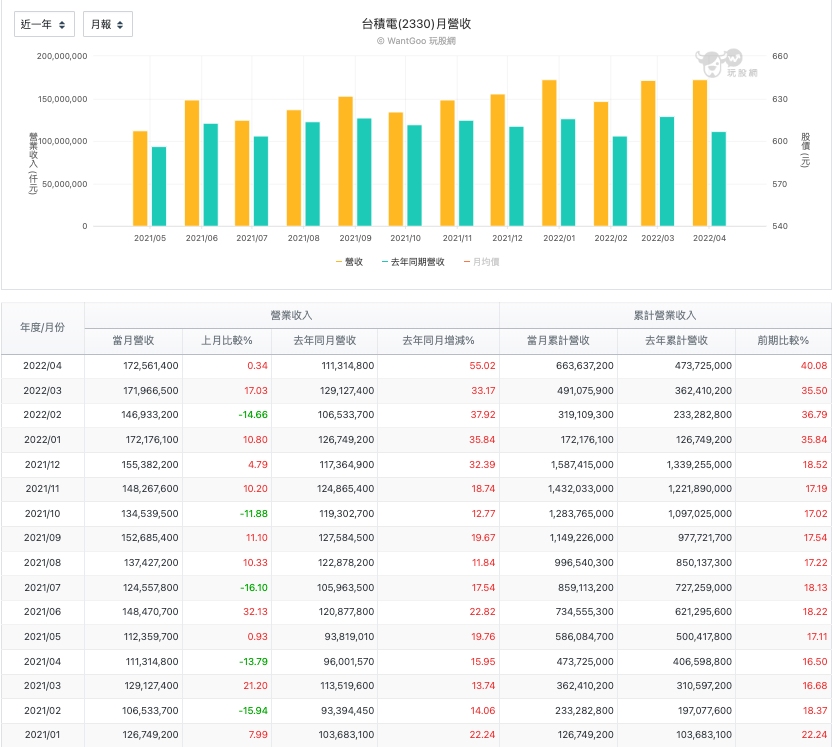

台積電 (2330)每月營收

前面說的是台積電在全球的產業地位,再回到基本面來看才是真的,從公司營收來看,上半年根本已經沒有所謂的「產業淡季」。明明2020年台積電營收已經因為全球疫情而受惠,大幅吃到對手的單,還動搖全球政府來搶晶片,結果2021年依舊維持年增再年增的爆發,全年營收年增率是18.52%,這重點還不只是年增而已,實際上當時美元持續貶值,這也代表匯損很嚴重,但營收依然夠強勁。

進入2022年之後呢?明明已經是產業淡季了喔,結果營收還繼續飆車,加上美國開始升息,台積電也開始賺到匯兌收益,所以營收年增也是一個月比一個月還誇張,最新公告的2022年四月營收繳出1725.61億元還是歷史新高呢!從這邊就能看到台積電漲價+台幣貶值所帶來的加乘效應有多強!

台積電(2330) 財報三率

再看到毛利率,其實台幣升值就會侵蝕到毛利水準,當然就會導致EPS下滑了。所以毛利率最低點是在2021年第二季的50.03%,接著又往上衝高,這原因當然就是漲價維持高毛利率,說漲就漲沒在客氣的,但全世界還是只能跟台積電買單,從這一點來看就能看出公司議價能力有多強。而最新公布的2022年第一季毛利率繳出55.63%,也創下近年的新高,顯然就是獲利火燙、產品漲價加上台幣貶值所帶動。

台積電 (2330)每股盈餘

前面說的產業、營收、毛利其實都不是這麼重點,因為最後都要轉化為EPS才是根本,從上面每季EPS走勢來看也夠猛了,一路往上衝高高,最新2022年第一季EPS還衝到7.82元的新高,如果按照目前營收及匯率現況來看,那麼2022年第二季EPS挑戰8元甚至是9元似乎也並非不可能喔!

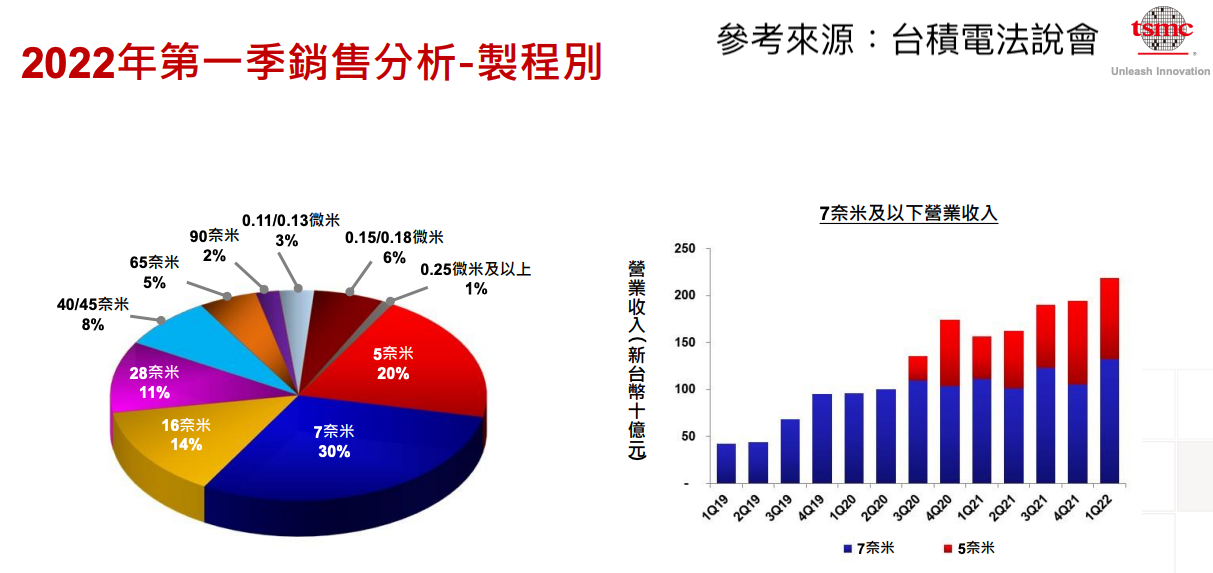

為什麼台積電這麼厲害?其實看看第一季產品奈米製程就很清楚了,7奈米是成熟製程放棄的分水嶺,而5奈米更是全世界搶著要的晶片。而台積電在2020年第三季開始量產5奈米之後,營收佔比也開始大幅成長,這代表高毛利的晶片營收持續貢獻台積電,也難怪獲利這麼強勢!

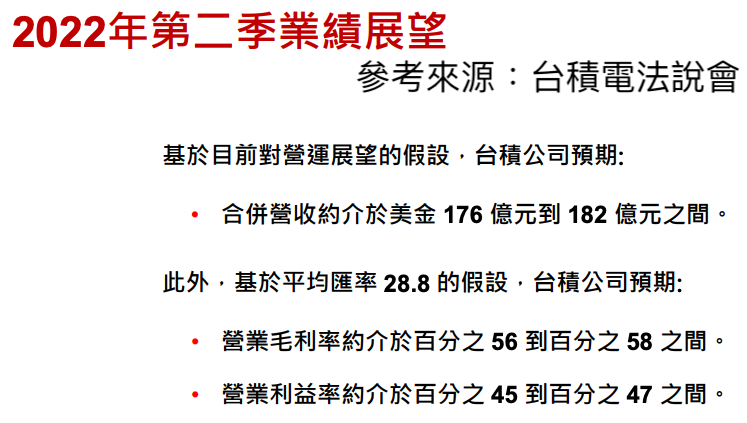

2022年第一季毛利率已經繳出相當誇張的55.63%,結果四月法說會公司派又再次定下高水準目標,設定在56-58%,而且匯率還設定在1:28.8,現在都已經超過29元了,你說接下來會不會更精彩?

技術面:打底出現可望止跌回升?

台積電(2330) 技術分析

最近為什麼台積電這麼低調?股價下殺應該就不用多說了,新聞天天都在報導。但近期值得提一下的是,505元附近似乎沒有再往下殺的力道,否則就要開始500元保衛戰,不知道是主力覺得散戶被整得差不多還是大戶防守點到了?這幾天又開始往上走,昨天已經站上五日線,今天更是一舉站上十日線,如果按照這個態勢來看,如果能持續挑戰月線並站上,那麼能否重回多頭就值得期待了。

但要注意一點是,自從2022年四月跌破月線之後,其實台積電都沒有重新站回去過,如果能一舉突破,其實也就代表技術面又有機會重回多頭格局了。

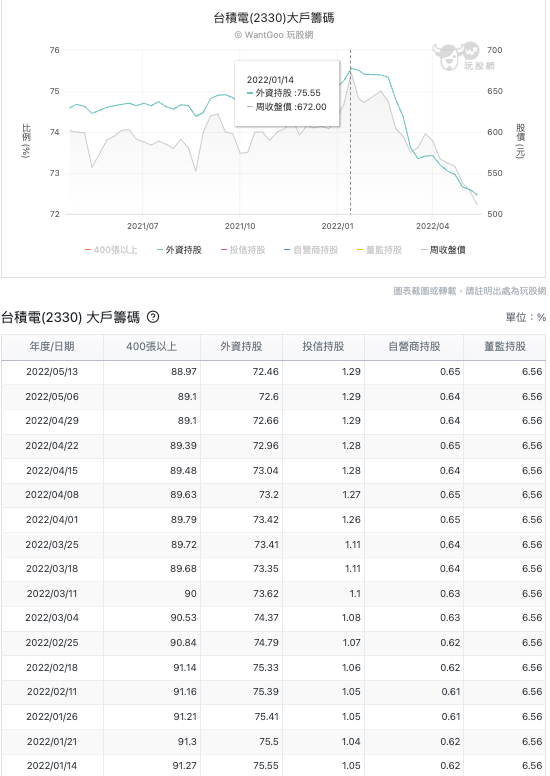

籌碼面:外資賣到沒有朋友!

台積電(2330) 大戶籌碼

說到台積電的大戶籌碼,其實連想都不用想,就是由外資在主導一切。自從2022年初到現在,延續2021年底美股大殺科技股,其實外資面對台積電確實也一直站在賣方,賣不停的狀況下,你說股價怎麼會好?從上圖每週外資持股及股價就很清楚,兩者呈現高度相關,而散戶及投信持續進場也沒什麼力量,畢竟外資可是從75.55%以上賣到目前的72.46%,而投信從1.05%買到1.29%,而且大多數投信買進都是因為ETF成分股有台積電,根本也不是投信自己想買股票,否則這五個半月以來才增加0.24%也太沒心。對照投信微幅買超,外資則是賣超3.09%,這怎麼看也擋不住賣壓啊,難怪股價一直跌不停!

確定投資主軸再來說進出場!

從集邦科技來看,台積電的產業地位還是很強,而且強到沒朋友,甚至預測2025年依然有44%的市占率,但過去幾年來看,預測機構永遠都只是保守預估,如果台積電能持續挑戰新進製成的摩爾定律,那麼未來就真的很難說,畢竟三星、英特爾都用一直用國家力量要打台積電,但還是慢慢拉開彼此的差距,如果趨勢不變,或許市占率依然能持續成長。話又說回來,大家都在問台積電套牢怎麼辦?其實你該問問自己是以什麼面相出發在投資,如果是基本面的投資人,那你看的當然就是基本面,而目前這麼強勁是在擔心什麼?無論是營收、EPS或毛利率都一直在創高,只有股價變便宜而已,基本面根本就沒轉弱吧!

但如果是技術面或籌碼面的投資人,其實你知我知,早就轉為空方了,按照紀律來看早就該停損出場,那麼已經被套到說不出話的人怎麼辦?其實台積電算基本面很強的公司,因此就算套牢又如何?公司只要維持獲利還是回的來,所以如果想凹的話短期內應該還不會死,除非你投資台積電是用融資或是生活所需的錢,那就真的該考慮跑一趟,順便讓自己清醒一點,但解套之後就要記得自己的紀律及能力圈是哪裡,千萬不要又想貪婪,最後看到股價漲上去又衝進去,這樣也只是重複輪迴罷了。

🔑延伸閱讀:

【金融股下跌照樣寫文觀察】升息後的富邦金、中信金還可以買嗎?看看前一波升息前後走勢找答案!

【2021年早預告2022年會強】晶圓雙雄台積電、聯電強到全世界都認可!2022超詳細展望?

【2021年的觀察依然如此】外資認錯買回台積電並調高目標價?教你從產業細節找出貓膩!(內有機構評等目標價)

📈台股美股最新盤勢怎麼看?別錯過賺錢行情!只要開盤就看得到分類行情只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。