2024年聯電股東會紀念品是「咖波隨行杯」,再度掀起話題,不過股東會紀念品只是一時的,身為股東還是得關心公司未來的發展對吧?所以這次我們就從第一季財報來研究2024年的展望。

聯電 (2303)每月營收

全球半導體需求回溫,聯電2024年第一季營收重返年增0.77%,四月更是延續氣勢開出單月197.41億、年增6.93%的佳績,顯然第二季營收確實如法說會所述,景氣需求真的回來了。

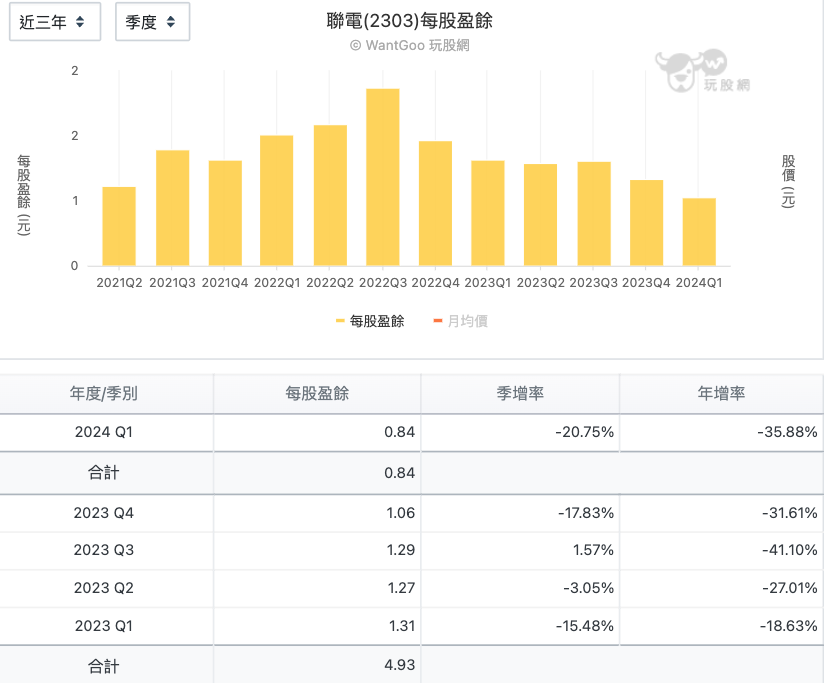

聯電 (2303)每股盈餘

看到營收成長,雖然我們都知道EPS衰退是必然,但照理說EPS不至於衰退太嚴重吧?結果第一季EPS開出來0.84元,衰退幅度是超過三成以上的35.88%,這單季EPS要比低,已經要追溯到2021年第一季的0.85元,衰退幅度超過大家的預期。以2023年第四季EPS衰退31.61%來對照,單季營收衰退達18.98%,那麼為何營收打平的EPS衰退卻更高呢?這個就要從財報細節來找答案。

聯電(2303) 財報三率

打開財報三率就很清楚了,毛利率持續下跌,從2023年第一季35.46%掉到2024年第一季30.93%,至於營業利益率則持平。最後是稅前淨利率,相較於2023年第一季35.29%下滑到2024年第一季23.28%,除了毛利率衰退之外,還有一個主因是轉投資公司認列收益下滑,其實就是那些聯電轉投資的海內外公司,包含比較知名的矽統、智原、欣興,這些漲跌幅也決定了EPS一部份的好壞。

聯電低毛利率背後的兩個原因

結論就是聯電毛利率衰退,不過這樣就是一個看結果而定的答案,這是你我都知道的事實,這樣是不是感覺有點廢話?所以我進一步從季報找線索,發現兩個現象...

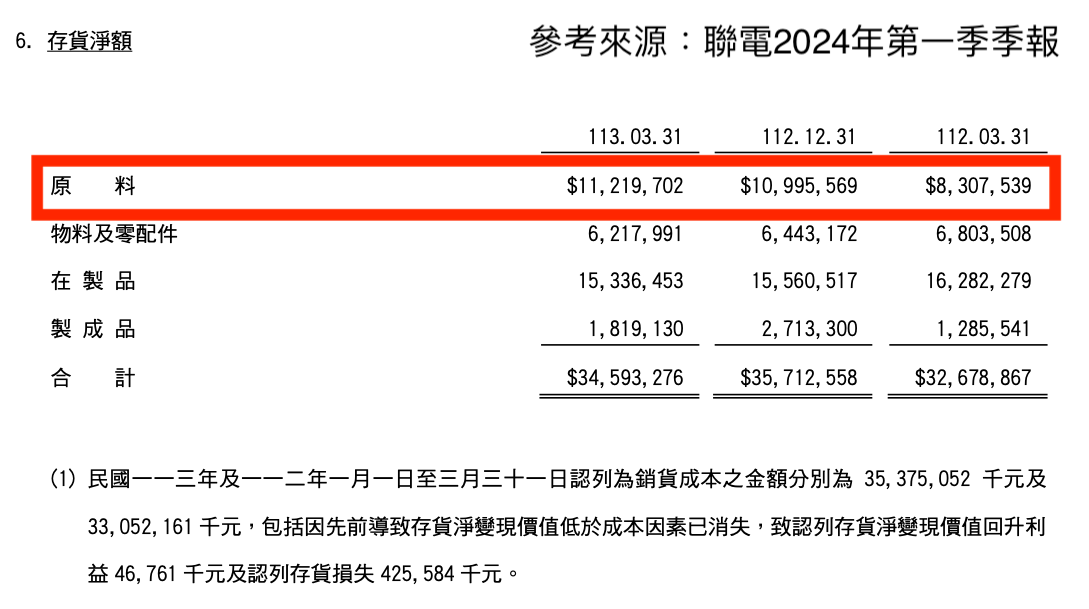

從存貨淨額變化,其實存貨淨額整體維持在差不多的水準,唯一增加的幅度比較大的是原料,從2023年第一季83億左右增加到112億,不過這個也很正常,畢竟2023年整年都在消化庫存,存貨自然也越堆越高了,這成為毛利率衰退的第一個原因。

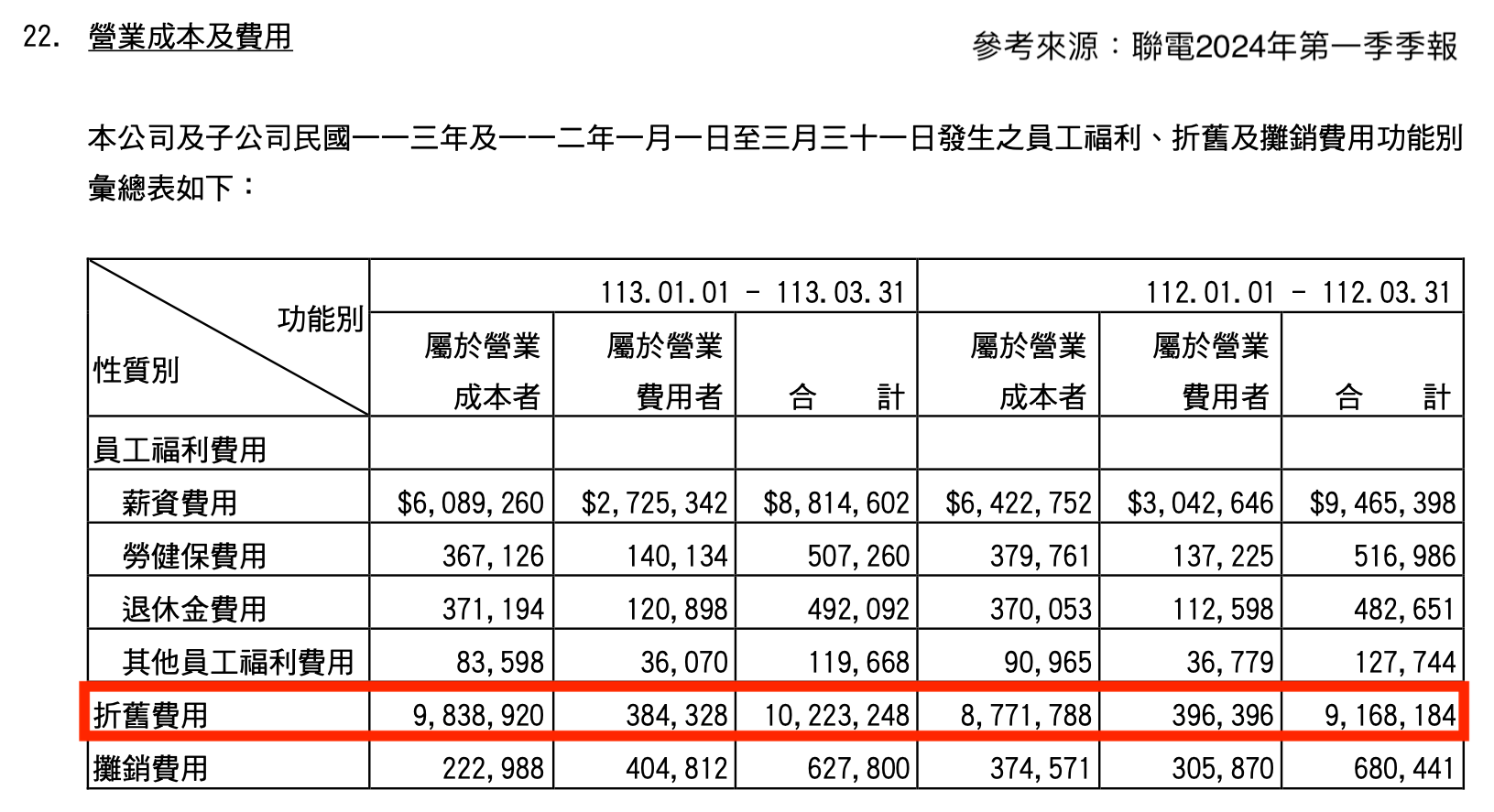

再來就是折舊費用,聯電在2023年的資本支出高達33億美金,2024年也規劃全年資本支出是持平的33億美金,最主要就是為了擴廠卡位市場的特殊製程需求,因此折價費用當然就相當可觀,聯電無論生意好不好,或者稼動率高或低都不是重點,這些新工廠的折舊攤提都會「準時」出現,2023年第一季總折舊費用是91.68億元,但2024年第一季總折舊費用已經來到102.23億元,一口氣就增加十億以上,在聯電資本支出持續加碼的情況下,未來的折舊費用勢必逐季更高,先假設未來每季折價費用都會比前一年度同期增加10億元就好,這就等於聯電每季營收至少都要增加超過10億以上才能打平折舊攤提總費用。

最後提醒,根據聯電規劃,台南廠即將進入量產階段,另外新加坡廠也即將落成,接下來的折舊恐怕不只會增加10億元而已,搞不好還會多一倍到20億元,所以聯電營收年增率當然也不能僅僅是個位數年增!用絕對值來看,2024年第一季折舊費用要上百億,而單季營收大概是546億,等於有兩成營收必須提列折舊,先不管什麼去庫存或者特殊製程貢獻,以結果論來說,聯電營收當然不能只是「持平」,如果能達到年增兩成的水準,或許才是獲利轉為成長的關鍵。

🔑延伸閱讀:

餐飲通膨爆發!王品、藏壽司、六角展望2024年是好是壞?

台股前十大權值股來比拼!長線投資買老大還要搭配產業才會贏?

主力偷偷卡位新總統行情?東元、大亞政策受惠出現空轉多的關鍵?【下週漲什麼】

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。