美國 10 年公債殖利率由 8 月 4 日的 0.51% 升高至 8 月 13 日的 0.72%,突如其來的快速升高,再次引起對於通貨膨脹率與公債殖利率會否失控的擔憂。若通貨膨脹率與美國公債殖利率一路飆高,將不利包含高收益債券與新興市場債券在內的各類債券表現。但「鉅亨買基金」認為目前公債利率進一步升高空間小、風險債券利差仍有收斂空間,高收益債券與新興市場債券前景仍佳。

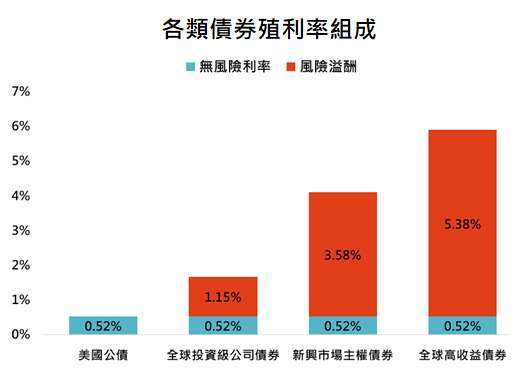

1. 無風險利率加風險溢酬決定債券表現

資料來源:Bloomberg,「鉅亨買基金」整理,皆為美銀美林債券系列指數,資料日期: 2020/8/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

債券價格變化與債券殖利率成反向關係,當債券殖利率下降時,債券價格就會升高。因此,要判斷債券值不值得投資時,便需要分析其殖利率是否合理。而要判斷殖利率是否合理,可進一步將債券殖利率拆分成無風險利率與風險溢酬兩部份。風險溢酬便是俗稱的利差(該債券與公債間的利率差距),由於每種債券可能的違約機率與損失幅度都不同,而風險溢酬便是為了平衡潛在的違約損失,而提供給債券持有人高於無風險利率的額外補貼(一般認為美國公債不會違約,風險溢酬自然為 0%)。風險溢酬越高,就代表市場認為該債券違約機率越高,若無風險利率不變且違約機率降低,風險溢酬將下降、債券價格將升高。

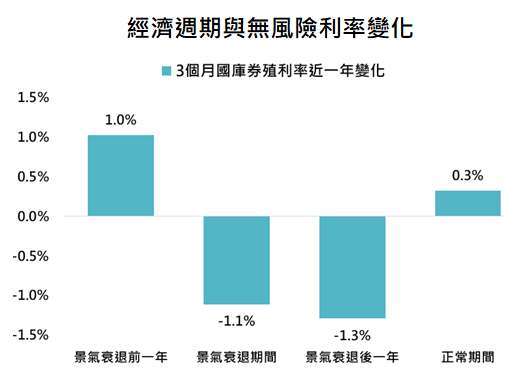

2. 衰退期間,無風險利率難升高

根據美國全國經濟研究所定義,美國經濟從 2 月便陷入衰退,目前也仍處於經濟衰退中。從 1954 年以來,當美國經濟衰退時,平均而言,美國 3 個月國庫券殖利率與一年前相比下降 1.1%;而在經濟衰退結束後的一年內,平均而言,美國 3 個月國庫券殖利率與一年相比下降 1.3%。考量到目前美國聯邦基金利率已經降至 0.25%,儘管利率進一步下降空間有限,但至少未來 1 年內都難以升高。從近期聯準會官員對於通貨膨脹率目標、經濟前景看法與殖利率曲線控制等發言來看,2022 年前,美國短期與長期利率維持在目前水準機率高。

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間: 1954-2020。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。景氣衰退採 NBER 定義。

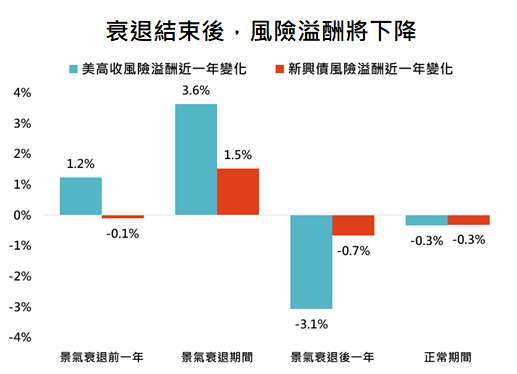

3. 美高收與新興債風險溢酬仍有下降空間

資料來源:Bloomberg,「鉅亨買基金」整理,採美銀美林美國高收益債券與美銀美林新興市場主權債券指數,資料期間: 分別為 1986-2020 與 1991-2020。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

如果無風險利率持平,那左右債券價格的就只剩下風險溢酬這一變數。從美國高收益債券指數編纂的 1986 與新興市場債券的 1991 年以來,平均而言,當美國經濟衰退時,美國高收益債券與新興市場債券的風險溢酬會較一年前升高 3.6% 與 1.5%;當衰退結束後一年,美國高收益債券與新興市場債券風險溢酬則較一年前降低 3.1% 與 0.7%。從經濟週期來看,美國高收益債券與新興市場債券仍處於風險溢酬下降期間。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。