今年以來,各類資產普遍表現優異,風險性資產的美國股市與全球高收益債券分別上漲 28.6% 與 13.3%,避險性資產的美國公債與黃金也有 7% 與 16.9% 的漲幅。如此一致且大幅的上漲,不免引起投資人的擔憂,害怕明年各類資產表現會反轉並迎來普遍的下跌。「鉅亨買基金」認為今年的大漲不代表明年一定會大跌,在聯準會持續擴張資產負債表的情況下,股票前景依然優於債券。

1. 美國今年大豐收,不等於明年表現不佳

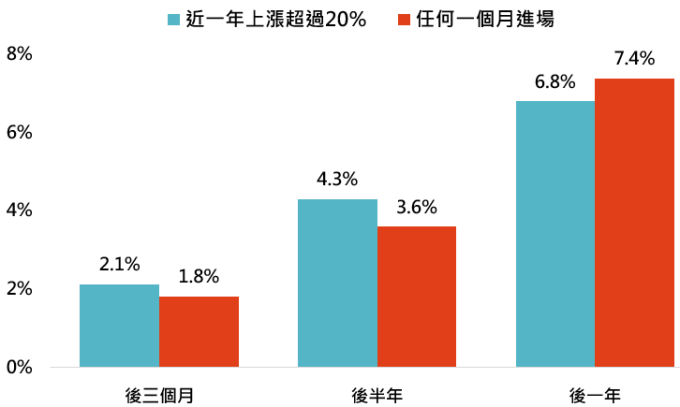

美股大漲,不代表之後會大跌

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 指數,資料期間: 1927-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

要預測明年股市表現時,投資人很容易將今年與 2017 年做聯想(2017 年美股上漲 19.42%,2018 年下跌 6.24%),認為今年經歷過比 2017 年還高的漲幅,明年跌幅也將大於 2018 年。以上敘述可能犯了錯把特例當通則的問題,我們檢視美國股市從 1927 年以來的報酬率分佈後,發現當美股近 12 個月上漲超過 20% 時,未來 3、6 與 12 個月平均報酬率分別為 2.1%、4.3% 與 6.8%,與任何一個月進場的 1.8%、3.6% 與 7.4% 差異不大。若以上漲機率來看,大漲後 3、6 與 12 個月的正報酬率機率分別為 65%、67% 與 67%,同樣與任何一個月進場的 63%、66% 與 68% 差異不大,否定了大漲後美國股市更容易下跌的假設。

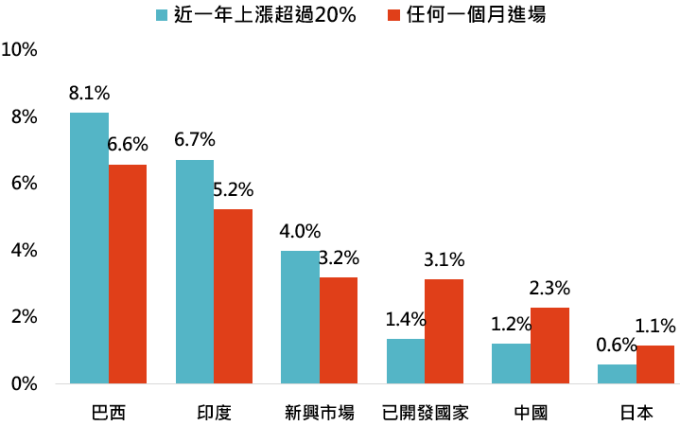

2. 與美股相似,新興市場較不受前一年好表現影響

發現美國股市大漲不等於未來會下跌後,下一個問題便是,美國股市是特例還是通則?受到資料編纂時間限制,扣除歐洲與俄羅斯股市後,主要國家股市表現如下圖。當股市近一年漲幅超過 20% 時,未來半年巴西、印度與新興市場股市平均表現優於任何一個月進場,此類股市經歷大漲後,漲幅較能延續;已開發國家、中國與日本股市則有落後的傾向,代表此類股市快速上漲後,未來半年較容易出現績效拉回。

大漲後,新興市場股市未來半年較易延續漲勢

資料來源:Bloomberg,「鉅亨買基金」整理,除日本股市採日經 225 指數外,其他都為 MSCI 系列指數,資料期間: 1992-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

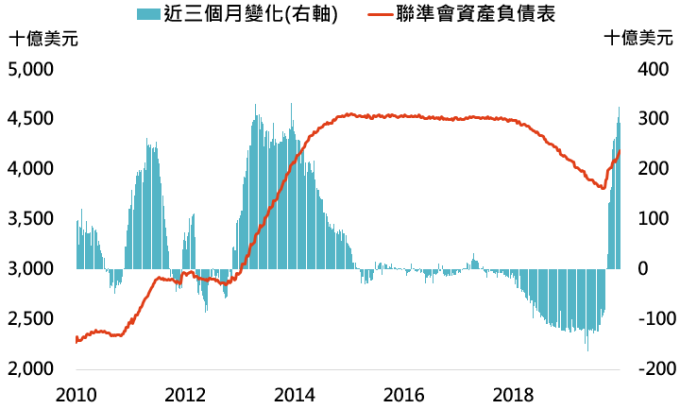

3. 聯準會猛擴表,各類資產水漲船高

聯準會資產負債表擴張速度驚人

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期: 2019/12/25。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

除了歷史數據顯示股市未來半年仍會有好表現外,明年各類資產仍有充裕資金這一大利多。聯準會資產負債表於 8 月底觸及低點後,近 4 個月規模成長 3,775 億美元,如此龐大的資金量,是今年各類資產都表現優異的主要原因。從聯準會各官員的發言來看,資產購買計畫將延續至明年年中、明年聯邦基金利率調升機率趨近於零,極度寬鬆的貨幣政策,讓明年年中前風險性資產都易漲難跌。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。