今年上半年,亞洲國家的經濟成長普遍持續滑,印度 GDP 創下 6 年來最差增幅,新加坡今年更恐 0 成長。市場多數歸咎於短期上美中貿易的戰火,影響了企業信心、削弱了出口貿易。

然而,美中貿易戰的實質影響,恐不如表面看起來的大,深究進一步原因,兩大結構性因素的改變,將可能對亞洲經濟帶來更長遠的影響,包括:強勢的美元,與中國經濟結構的改變。

亞洲國家經濟引擎減速,四小龍降幅最大

綜觀亞洲各國 GDP 自去年中以來,經濟引擎持續減速,整體亞洲國家平均 GDP 由去年的超過 4% 以上降至今年的 3%,其中亞洲四小龍 (下圖藍線) 降幅更高於其他亞洲國家。

亞洲國家 GDP. 藍: 亞洲四小龍. 黑: 印度 + 印尼 + 菲律賓. 紫: 亞洲其他國 (來源: Natixis)

1. 去年初美元展開多頭循環,壓縮亞洲信貸與流動性

自 2018 年 1 月開始,美元指數已由跌轉升,走出一大波多頭循環,時間點比中美第一次談判還要早。累積至今,美元指數上漲幅度已高達 11.7%。根據哈佛大學研究指出,當美元升值 1% 時,全球貿易量將縮減 0.6%。

而亞洲國家儘管在出口貿易上,對美國的依賴度已逐漸轉向中國,不過,由於美元的全球霸主地位,在金融與貿易上,亞洲對於美元的依賴度仍最高,根據統計,亞洲國家對中國的貿易中,有 86% 是以美元計價。

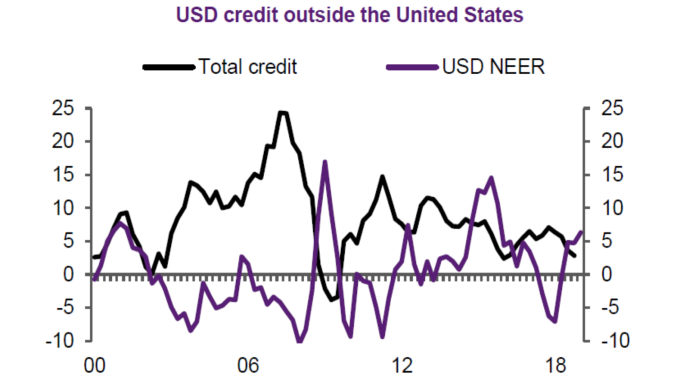

因此,當美元走強時,對亞洲國家而言,將明顯影響貿易信貸。根據國際結算銀行 (BIS) 研究發現,當美元走強時 (下圖紫線),美國以外國家的整體貿易信貸量即明顯減少 (下圖黑線),兩者呈現反向走勢。

黑: 美國境外美元信貸額 紫: 美元指數 (來源: Natixis)

此外,除了貿易信貸量縮減,美元走強也將減少資本投資,等同對亞洲抽走流動性。觀察 2018 年初以來,美元的持續走強,帶動風險趨避情緒,亞洲資金多數時間呈現外流的現象。

紫: 新興亞洲資本流。 黑: 美元指數。(來源: Natixis)

2. 中國產業結構轉變,影響亞洲區域經濟動能

中國過去仰賴擴大投資的成長模式,已出現結構性改變,今年中國的固定投資年增率,已不到四年多前的一半。反映中國在低端勞動密集產業,已不具國際競爭力,而在中高端產業上,供應鏈的優勢也因部分企業外遷遭到衝擊。

進口也因此衰退,年增率降至 -5.6%,尤其自韓國、日本的進口衰退幅度最高,反映了內需的疲軟與製造業景氣的緊縮,中國也因次祭出調降存準率的措施,釋放活水希望刺激內需。

中國進口年增率按亞洲區國家分 (來源: Natixis)

整體而言,誠然,中美貿易戰確實引發了全球市場風險,惟近十多年來,亞洲國家經濟與中國的緊密關係,以及在金融與貿易上,對美元的高度依賴,更是左右亞洲景氣結構的主因。因此,當中國的經濟出現結構性改變,同時,美元的走強從亞洲國家抽銀根、降貿易信貸,雙重打擊可能才是亞洲國家經濟持續走疲的根本原因。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。