昨晚美國 10 年期公債殖利率下滑穿破 2 年期公債殖利率,這項做為景氣走勢的領先指標提出警訊,美股在昨晚下跌 2.93%。利差反轉究竟代表了什麼?投資人現在又該怎麼應對?

1. 利差早已反轉,聯準會降息壓力增

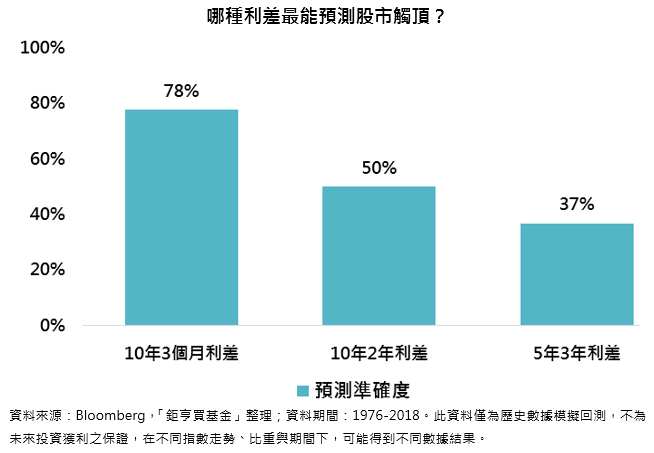

雖然昨晚美國 2 年期與 10 年期公債利差一度反轉,但是在先前文章(利差百百種,哪種才是股市明燈?)當中,其實早就提到投資人更應該關注的是美國 3 個月與 10 年期公債利差是否反轉。而後者從今年 5 月底以來就呈現倒掛,更在昨晚擴大到 37 個基點。現在美國 2 年期與 10 年期公債利差也呈現倒掛,將給聯準會今年更大的降息壓力,來壓低短端利率。

2. 美國經濟狀況可能進入轉捩點

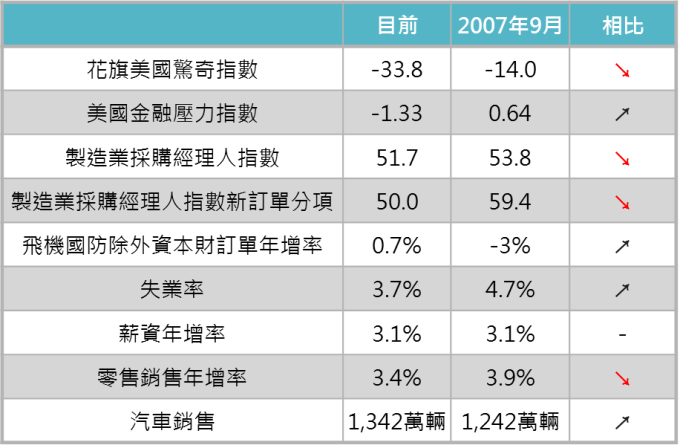

聯準會在 7 月會議中提及美國經濟依然健康,但是根據下表與 2007 年經濟狀況比較表來看,有部分的經濟指標已經比金融風暴前更差了。如果美國經濟基金面不佳,聯準會將被逼迫降息救經濟。除了降息不一定能救回經濟(參考第三點的分析)外,量化寬鬆是不是還像過去一樣有效也是一大問號(美國後來的量化寬鬆政策對經濟與資產價格的影響力都有所下滑)。如果這樣大量印鈔的政策無法提振經濟成長,通膨將成為一大潛在風險。

目前與 2007 年,經濟狀況比較表

資料來源:Bloomberg,「鉅亨買基金」整理,資料截至 2019/7/31。

3. 降息有沒有效,經濟前景是關鍵

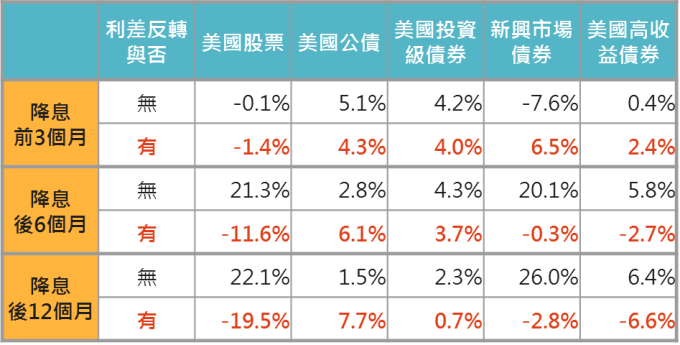

就算聯準會真的表態降息,或甚至比預期更鴿派地提高降息的頻率或幅度,投資人也不應該過度樂觀。因為這可能暗示聯準會認為經濟狀況比想像的更糟,這時投資人應該對風險性資產保持謹慎。從下表可以看到,降息對股市的效果在利差有無反轉下的表現天差地別,投資人可以考慮提高較優質的債券及新興市場債券的比重。

降息不一定能救股市

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間 1991 - 2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。