投資的世界充滿各式各樣的商品,從風險性資產的股票、高收益債券、新興市場債券、不動產投資信託,到避險性質較強的政府債券與黃金,每種資產都有適合的投資時期,沒有單一類別可以永遠表現稱霸。儘管高收益債券確實是高報酬加上低波動的優異選擇(由於美國高收益債券指數編纂時間較久,本文因此以其為主要回測依據),但若能加上其他屬性不同的資產,將提供投資人更為優異的風險調整後報酬。

1. 相較股市,高收益債券似乎是更好選擇

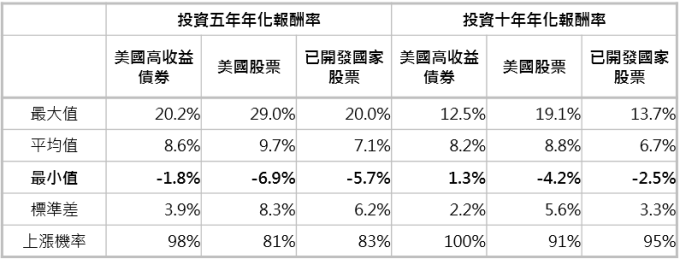

高收益債券擁有低波動高報酬的特色

資料來源:Bloomberg,「鉅亨買基金」整理,採 MSCI 美國、MSCI 世界與美銀美林美國高收益債券指數;資料期間: 1986-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

很多投資人都會聽過高收益債券 CP 值高於股票的說法,但實際情況如何?從 1986 年以來,若投資人於任何月份進場,並持有 5 年,美國高收益債券的平均年化報酬率為 8.6%,介於美國股票與已開發國家股票的 9.7% 至 7.1% 間。美國高收益債券的標準差與上漲機率分別為 3.9% 與 98%,雙雙優於美國股票與已開發國家股票,經由風險調整後的報酬率也最佳(平均報酬率 / 標準差為 2.2 倍)。若將投資時間拉長至 10 年,美國高收益債券的標準差進一步降低至 2.2%,風險調整後報酬更為亮眼。

2. 好資產不代表不會大跌

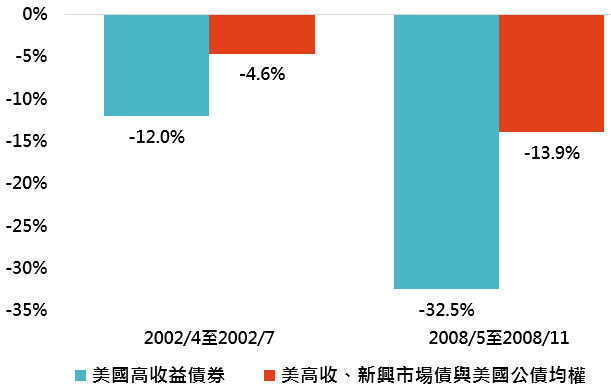

比較完美國高收益債券、美國股票與已開發國家股票表現後,美國高收益債券確實更有吸引力,但並不代表美國高收益債券就是唯一選擇,只持有美國高收益債券依然有風險。受到新興市場債券編纂時間較晚影響,1991 年至 2019 年期間,美國高收益債券經歷過兩次較大規模的下跌,分別是 2002 年 4 月至 2002 年 7 月與 2008 年 5 月至 2008 年 11 月,美國高收益債券加計配息後的總報酬分別下跌 12% 與 32.5%,但若投資人將資產分散配置於美國高收益債券、新興市場債券與美國公債,下跌幅度將縮窄至 4.6% 與 13.9%。

分散配置,降低單一事件衝擊影響

資料來源:Bloomberg,「鉅亨買基金」整理,採美銀美林美國高收益債券、新興市場債券與美國公債指數;資料期間: 1991-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 資產配置仍是更好答案

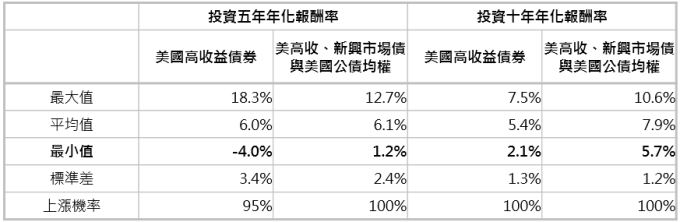

分散配置的表現優於單一持有美高收

資料來源:Bloomberg,「鉅亨買基金」整理,採美銀美林美國高收益債券、新興市場債券與美國公債指數;資料期間: 1991-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

看到分散配置後的較低跌幅後,下個問題便是平均報酬率會因此下降嗎?同樣從 1991 年至 2019 年期間,美國高收益債券滾動 5 年與 10 年平均年化報酬率為 6% 與 5.4%(由於回測時間不同,因此此處平均報酬率與第一段的報酬率有差距),分散配置的 5 年與 10 年平均年化報酬率則分別提高至 6.1% 與 7.9%;標準差的部份,分散配置的 5 年與 10 年標準差只有 2.4% 與 1.2%,雙雙低於美國高收益債券的 3.4% 與 1.3%。分散配置非但沒有帶來更差的績效,反而提供了波動更低且平均表現更佳的結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。