最近在網路上很流行DCA這個詞,其完整名稱是Dollar-Cost Averaging原意為「平均成本法」在中文圈傳統稱為「定期定額」而最近這個詞又開始被拿出來炒熱,宣傳只要長期DCA,就一定可以累積鉅額財富。

誠然,DCA有他的優點,比如風險相對較低,心理上較易承受。且相對於一次買入,也有他的優勢場景。比如說在行情持續下跌時,雖然DCA仍然在虧損狀態,但因為平均成本相對一次買入時更低,所以虧的較少;又如在行情先跌後漲的情況時,DCA因為分批在行情低迷時買入,當價格後來漲回期初價格時獲利頗豐,但一次買入因為買入價與期末價一樣,自然沒有獲利可言。

但反過來說,如果今天行情持續上漲,那DCA獲利將遠不如一次買入;在行情先漲後跌時,DCA也因為分批在行情高漲時買入,當價格後來跌回期初價格時將損失慘重,而一次買入因為買入價與期末價一樣,自然就沒有損失。

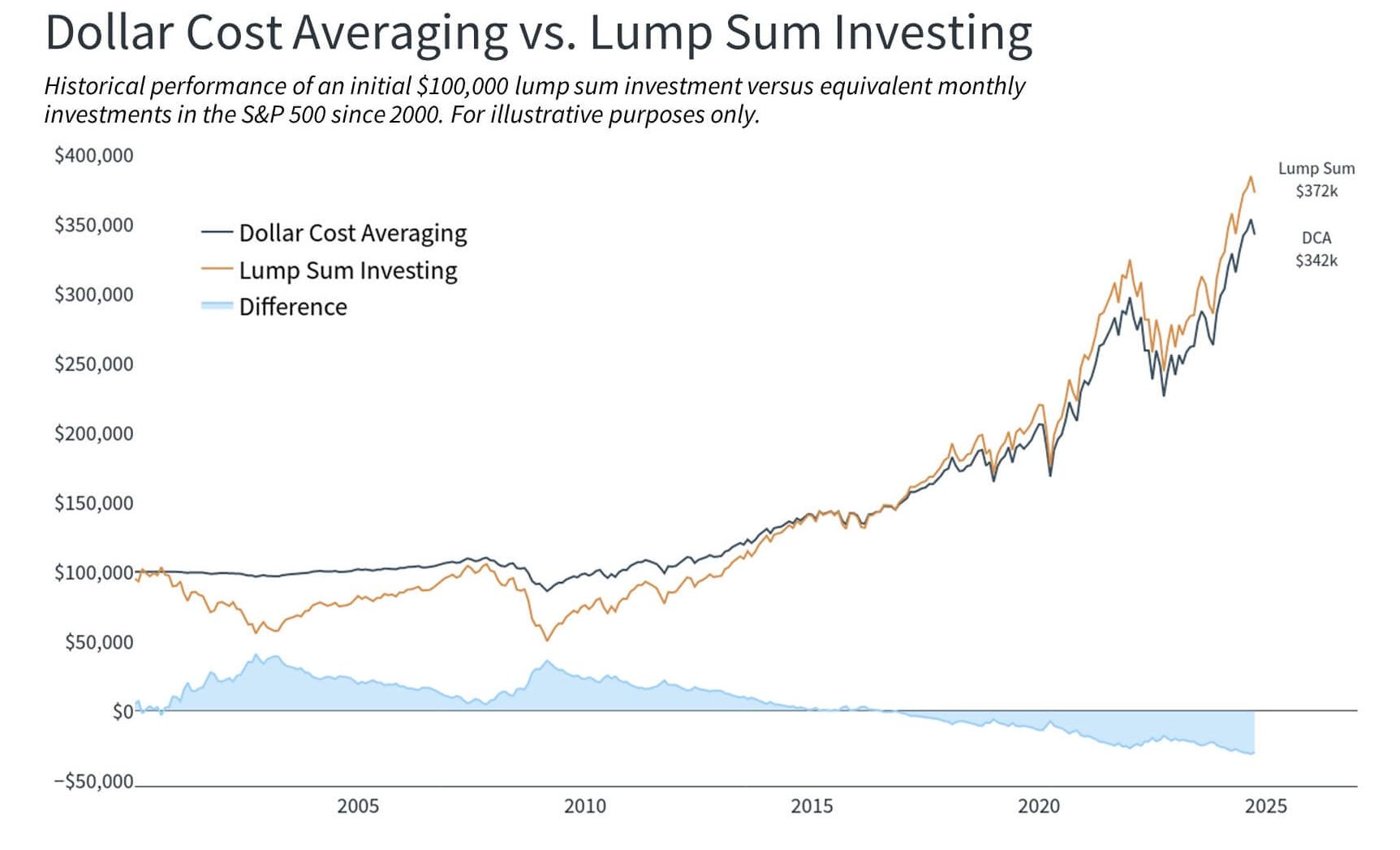

實務上來說,因為優質資產長期來看總是不斷上漲,如果只考慮長期投資的話,那DCA其實是遠不如一次買入的。上圖顯示了在2000年科技泡沫開始投資S&P500的情況,可以看見即便是在歷史高點一次買入,過了十幾年後報酬仍然高於DCA,更不要說其他更常見的非極端情況了。

所以如果打算長期投資股市的人,最佳解永遠都是立刻把手上所有資金一次投入。只是礙於我們不可能把人生中賺的錢在期初一次拿到,其實我們都是被迫進行某種形式的DCA。

問題就在於:只要DCA就一定能賺錢嗎?

剛剛說到「優質資產長期總是不斷上漲」但問題就在於,你得先找到優質資產。

上面比較了四檔ETF,進行長時間DCA後的表現(為什麼開始時間是2016-6-15這麼奇怪的日子,因為這是00661元大日經225的上市日,沒辦法更早了)可以看見經過九年的長期投資,台灣50賺了118.25%,元大S&P500也賺了81.34%,長期被笑說是失落三十年的元大日經225都賺了56.31%,但老牌中國ETF元大寶滬深卻反倒虧了3.61%。

顯見如果選擇了錯誤的資產進行DCA,除了白白浪費人生以外,還可能會造成資本虧損,不可不慎。

我們取同一時段,再比較看看台灣50跟一般個股的DCA績效表現結果。在這段時間裡台股權王台積電賺了249.99%,一般傳產的統一只賺了31.14%,而大家心裡的經典宏達電則倒賠了18.11%。

這個例子應該更能看出選擇不同資產進行DCA的結果差異,而事實上如果你多拿幾檔股票比較,你會發現多數股票的DCA報酬率是不如大盤的,時間越拉長這種效應會越明顯。

為什麼會這樣呢?因為DCA本來就建立在「相信標的物會不斷成長」的基礎上,而市場上大部分股票的榮景都是曇花一現,只有少數股票才能像台積電一樣幾十年都維持強勢成長動能。因此除非你慧眼獨具能找到未來二十年都能保持成長動能的股票,否則選擇單一個股作DCA可能不是很好的主意。

個股尚且如此,那些網路上鼓吹你DCA某山寨幣、迷因幣的言論,就更要謹慎以待了,畢竟絕大多數迷因幣的結局都是歸零,無論你DCA多久,你的資產也只有歸零一條路。真要投加密貨幣的話,已經經過歷史多輪牛熊驗證的比特幣可能還是唯一選擇,更激進一點最多也就按市值投入前幾大的幣種,連前十大都排不進的雜幣,短期投機還可以,DCA就省省了吧!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

東京/大阪旅行、出差,專為華人打造日本正妹高端上門,不會日文也讓你無後顧之憂的安心享受,本店櫻花妹妹都是短期兼職,健康都有經過檢查可以放心體驗,安全私密·現金交易,夜晚不孤單,正妹來陪伴,櫻花妹聚集地【紙飛機@ dy 947】【谷歌 搜索 不夜谷高級俱樂部】