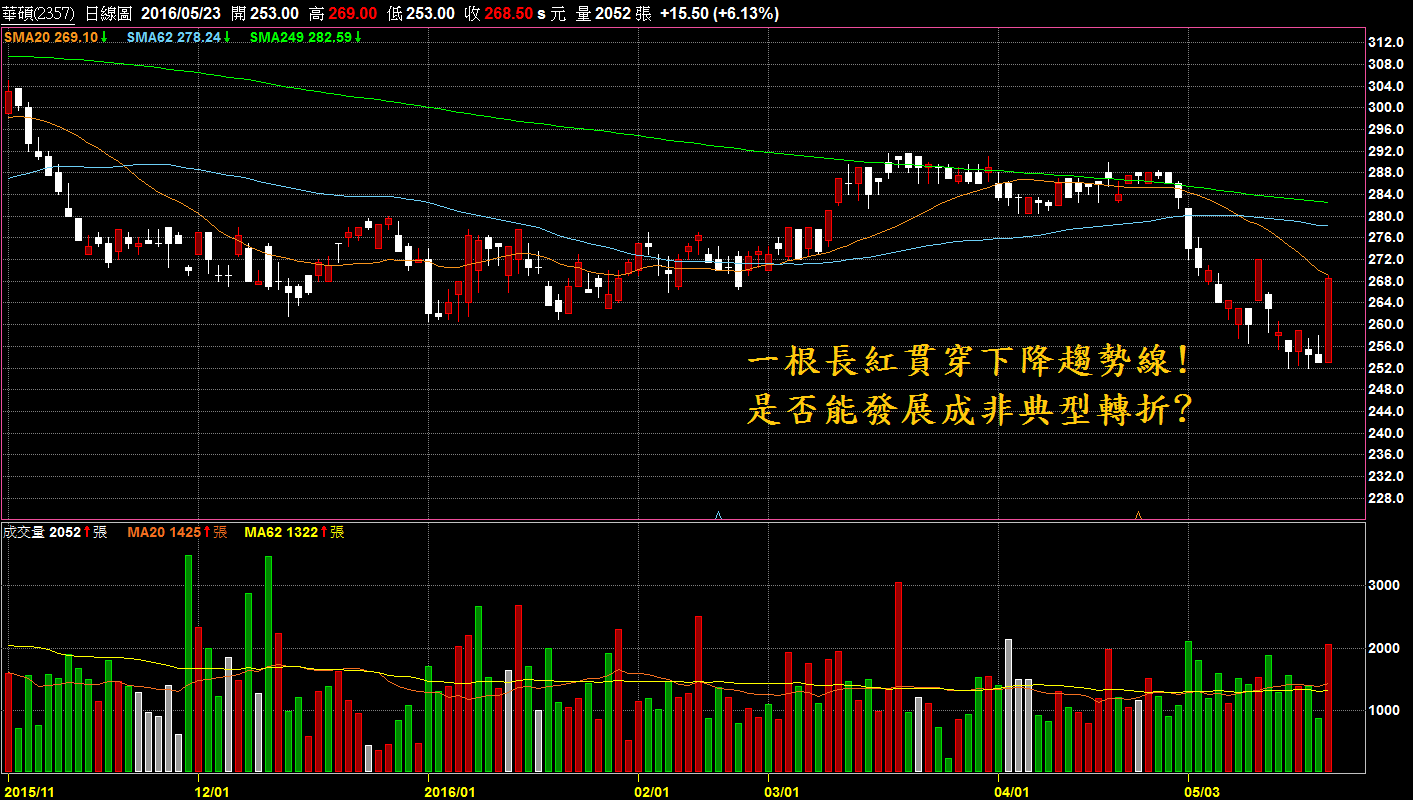

今天華碩股價在長達一年半的走衰後,突然暴漲6.13%,一根長紅貫穿下降趨勢線,直接挑戰原本還十分遙遠的月線。這樣驚人的漲勢,其實已經充分表現市場參與者的態度,後續走勢多半不會太弱。但我真正關心的是,這會是一個短期反彈,還是一根長紅直接扭轉整個趨勢方向的非典型轉折呢?

技術面的疑問,有時候要用基本面去解。

要想推估一檔股票的合理股價,不外乎純益率、營收與股本三者,股本是確知事項不必多談,純益率與營收則需要推估。

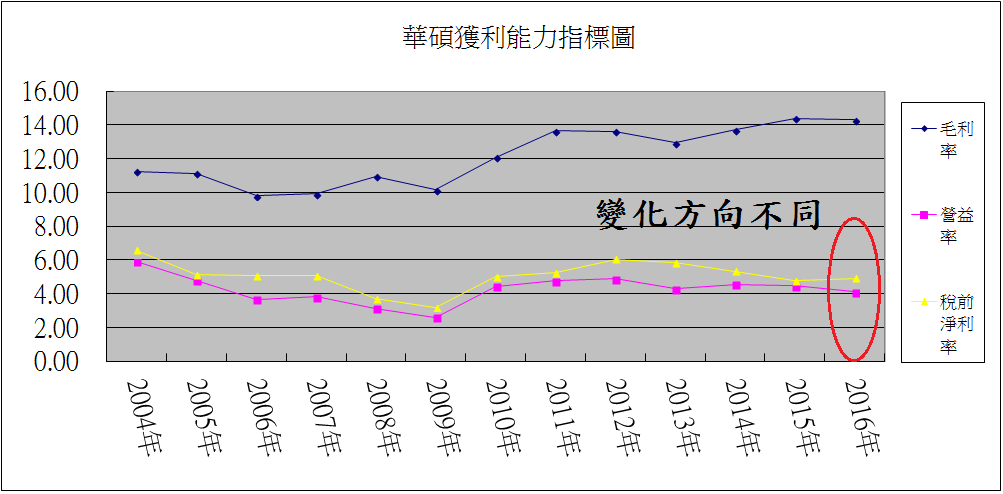

相對於營收,純益率雖然變化較小,但卻是較難以推估的。以華碩為例,雖然直接以今年Q1純益率相對去年Q1純益率去推估,會得到純益率估計值3.93,但觀察營益率變化方向與稅前淨利率變化方向,不難看出純益率可能高估。

進一步去看損益表的話,可以得知造成兩者差距的主因,是去年Q1有高達20億的兌換損失而今年Q1沒有,導致今年業外支出較低,因而稅前淨利較高。但匯率的事情誰說得準?也許第二、三季就有匯兌損失也說不定,這種意外的增數,我認為是當作不存在較好。

因此,參考營益率的減數,我將純益率估為3.7,而非3.93。

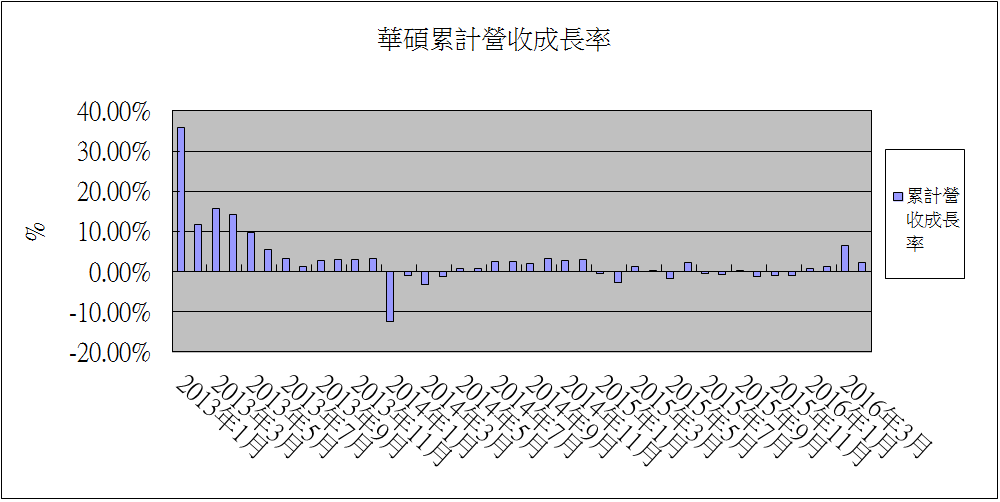

有了純益率後就是估計營收。華碩截至今年四月底止,年平均營收年增率為-0.35%,半年平均營收年增率為1.47%,累計(四個月)營收年增率為2.36%,季平均營收年增率為2.83%,呈現逐步上升的趨勢,為了穩健考量,我將全年營收年增率估為1.6%。

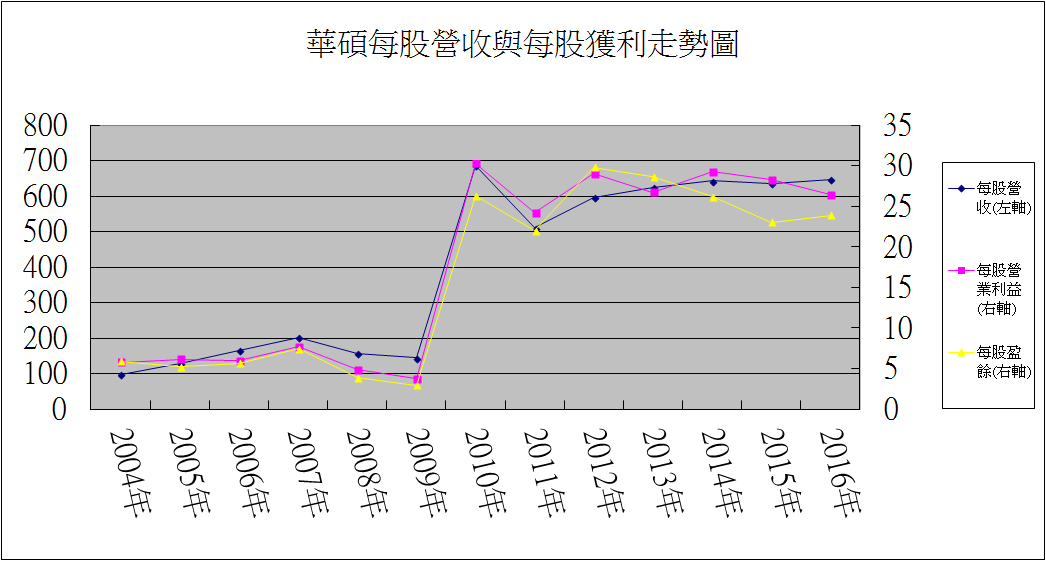

綜合以上條件,可以推估出今年的eps可能為23.9。從上圖可以看出華碩近年的eps可說是年年衰退,股價會連續走空一年半真的不冤,但既然今年預估的eps出現成長契機,股價自然就可能有一波上漲了。

接著用今年股價高低點除去eps算出年度高本益比與低本益比,不難看出今年低點252元換算本益比10.73已符合近年水準,而高價291換算本益比12.17似乎仍有上調空間。

今年eps如果真能成長,我認為享有14的高本益比也是合理的,換算股價23.9x14≒334,這個數字也較符合近年高點水準。而334的預期高點距離現價268.5則有24.65%空間!

好吧,其實我在距預期高點還有29.72%空間的時候就買了。但為什麼那時我沒有立刻分享這檔股票給各位讀者呢?原因很簡單,我這套選股法通常會買在相對低價,卻也通常離起漲有一段時間,而且往往上漲空間越大的股票,等起漲就等越久。如果不是有一定心理素質,且無資金壓力的人,很難承受這種每天看它盤整下跌,別人都漲就他不漲的痛苦。

於是我想,我不如等技術面也出現偏多契機時,再來推薦這檔個股就好了,買的早未必好過買的巧,買了趕快漲一漲,賺錢又可以換操作下一檔股票,就算買的價格高一點,但至少免去等待之苦,也未必不是塞翁失馬。

當然,如果很在意沒買在低點的人,因為今天華碩能漲這麼多也是有賴大盤一日兩百點的狂漲,這麼誇張的漲法勢必很快就會迎來修正,到時也許華碩有較低價可撿也說不定?天知道,至少我是沒有一定要買在低點的強迫症,所以我也不關心這些。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

現在再看這篇文~~版大給你一個讚

感謝:D