逆比例價差策略在選擇權交易上的應用

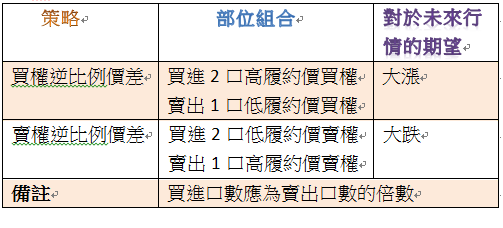

逆比例價差策略可分為買權逆比例價差與賣權逆比例價差,策略的組合以及對於未來行情趨勢的期望如下表

表一

從部位的組合觀察到逆比例價差策略因為多了一口買進的部位,因此將:

A:買權看空的策略 (買進1口高履約價買權,賣出1口低履約價買權)改變為看大漲的買權逆比例價差策略。從部位的組合觀察到逆比例價差策略因為多了一口買進的部位,因此將:

B:賣權看多的策略 (買進1口低履約價買權,賣出1口高履約價買權)改變為看大跌的賣權逆比例價差策略。

逆比例價差策略相對於價差策略多了一口買進部位,在誤判行情的情況下,對交易者所造成的損失會高於價差策略。所以,大多數是使用在部位的動態調整。但因為風險低於多了一口賣方部位的比例價差策略,因此有些交易人在對於行情發展有把握的情況下,為了擴大交易利潤,也會在建立原始部位時使用。

執行組合逆比例價差的時機

建立價差部位之後,發現誤判趨勢,當行情來到或接近買進的履約價時,加碼買進該履約價,改變原始部位的損益方向,尋求反敗為勝的機會。但也可能因此而造成比價差部位更大的損失,所以執行策略前要仔細評估。

以2017年11W1合約來討論:

圖一,台股指數日線圖

2017年10月25日,台股指數收盤10750,在高檔整理了8個交易日,由於是多頭趨勢,交易人判斷行情整理完成之後,將持續多頭的走勢,2017年11W1結算行情將在10750之上,因此在10月25日收盤前建立11W1賣權看多部位

B 10700Put@36*1

S 10750Put@57.5*1

收到權利金(57.5-36)=21.5點。部位損平點10750-21.5=10728.5

結算行情低於10728,部位開始有損失,最大損失是(10750-10700)-21.5=28.5點。

11W1結算行情高於10729,部位開始有獲利,大於10750,有最大獲利21.5點,等於收到的權利金。

到期損益圖

建立部位2個交易日之後,台股指數10月27日的收盤價10709,日K線收黑 ,收盤價跌破頸線支撐且帶量,加上KD指標死亡交叉,因此判斷11W1結算將大跌。(如圖二)

圖二

原始賣權看多部位在10月27日收盤前的權利金

B 10700Put@31*1

S 10750Put@56*1

由於判斷11W1結算行情將大跌,因此加碼買進1口10700Put,支出權利金點31.5,將看漲的部位損益型態改為判斷行情將大跌的賣權逆比例價差。

B 10700Put@36*1

S 10750Put@57.5*1

B 10700Put@31.5*1

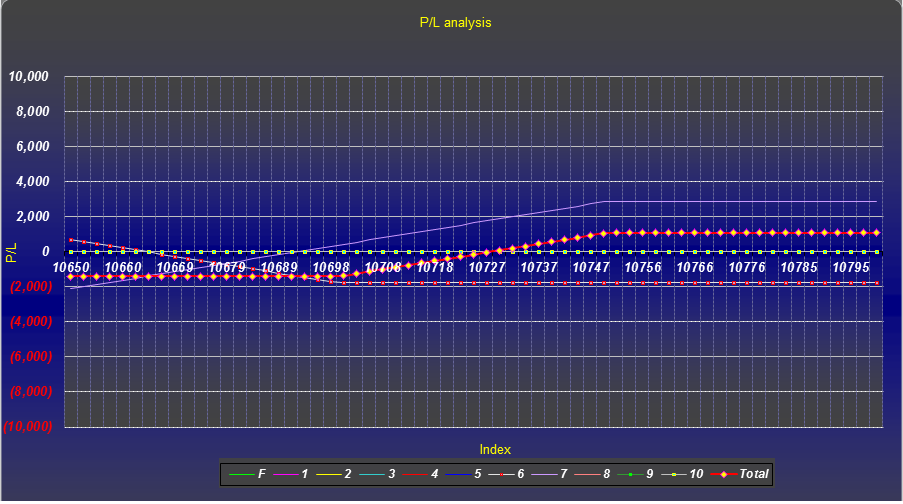

部位損平點

57.5-(36+31.5)=-10

結算大於10750以上有最大損失10點

結算在10700,部位有最大損失(36+31.5)+[56-(10750-10700)}=73.5點

結算在10638.5,[(10700-36)+(10700-31.5)]-(10750-56)=10638.5,部位開始有獲利,最大獲利理論上無限。

部位到期損益圖

部位調整為看大跌的賣權逆比例價差之後的調整策略:

★持有部位1~2天之後,若發現行情不如預期的大跌,且持續在高檔整理,在時間耗損的考量下,要先將整組逆比例價差部位平倉。

★若行情不大跌反而上漲,就只要平倉新加碼的買進10700Put即可。

免責聲明:本文僅供參考,並不構成任何種類或形式的交易建議與推薦,讀者應運用個人獨立的思考能力,自行作出投資決定,如遭受交易上的損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。