選擇權隱含波動率(IV)的高低與對應的交易策略

一般而言,波動幅度愈大,代表期貨與選擇權的交易量愈大,波動的程度越激烈。同時也會導致選擇權的隱含波動率(IV)升高,使得權利金也跟著上升。這時候就不太適合選擇權的買方進場,因為當波動幅度開始減緩或變小,選擇權的權利金就會快速的縮減。

交易人若是發現選擇權的隱含波動率下降,且下降的幅度太大,而接下來1~2天的期指雖然只是極小幅度的漲跌,但是選擇權的隱含波動率卻逆向上升,造成買權與賣權的權利金都略為增加的時候。這時候千萬不可以因為權利金增加,就進行賣方的思考,因為權利金雖然增加,但增加的幅度有限,賣方要完全賺到時間價值消耗的利潤,有很高的難度,反而容易萬一選擇權的隱含波動率持續上升,而受到傷害。期指極小幅漲跌,而選擇權的權利金卻因為隱含波動率上升而造成買權與賣權的權利金都略為增加情況,比較容易出現在價平,價內1檔或價外1~2檔的履約價,由於買方有gamma值不對稱的優勢,有助於權利金增加的速度,因此,如果交易人想賺取方向的利潤,就應該偏向買方思考。

舉例說明

選擇權2017年7月合約10200Put報價資訊

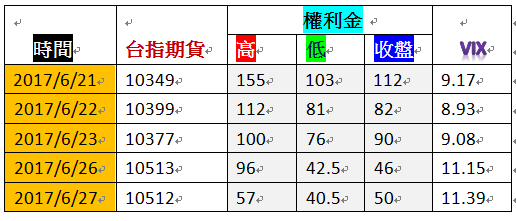

2017年6月21日,台指選擇權進入7月合約 的交易,台指期貨從6月21日到23日,在10350~10400之間震盪,區間只有50點,10200Put的隱含波動率從9.17下降到9.08。

6月26日,台指期貨上漲到10513,10200Put的權利金因為期指上漲而下跌到46點,但是隱含波動率卻上升到11.15。

6月27日,台指期貨收在平盤的10512,.10200Put權利金的收盤價反而上漲4點,收盤價50點,隱含波動率繼續上升到11.39。依照理論,在合約初期,期貨指數盤整,選擇權履約價(尤其是價外履約價)的權利金會因為時間價值快速的耗損而下降,但10200Put的權利金在6月27日不但沒有減少,反而因為隱含波動率上升而逆向略為增加。

這時候,若想要交易7月合約的10200Put,就不能以賣方來思考,反而要建立買進10200Put賺取短線的方向利潤。

以下是7月合約10200Put在6月28日的表現

|

7月合約10200Put |

|||

|

開盤價 |

最高價 |

最低價 |

收盤價 |

|

74 |

89 |

58 |

86 |

交易人若是在6月28日的開盤價74附近買進10200Put,持有到收盤,可獲利大約12點。

交易人若是在權利金回檔到60點附近,接近前一天(6月27日)的收盤價,買進10200Put,持有到收盤,可獲利大約26點。

最好的情況是可以在6月27日收盤前發現期貨指數雖然小幅波動,但是10200Put的隱含波動率卻上升,且權利金也不因為期貨指數沒有變動,導致時間價值的耗損而出現下降的現象,在期指收盤前,先一步建立買進7月合約10200Put的部位。持有到6月28日收盤之前,再把部位平倉,獲利就會更大。

不論交易期貨或是選擇權,交易人若可以從行情的變動中發現到一些不尋常的蛛絲馬跡,就可以提高交易的勝率。

免責聲明:本文僅供參考,並不構成要約、招攬或邀請、誘使、任何種類或形式之建議或推薦,讀者應運用個人獨立思考能力,自行作出投資決定,如遭受交易上的損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。