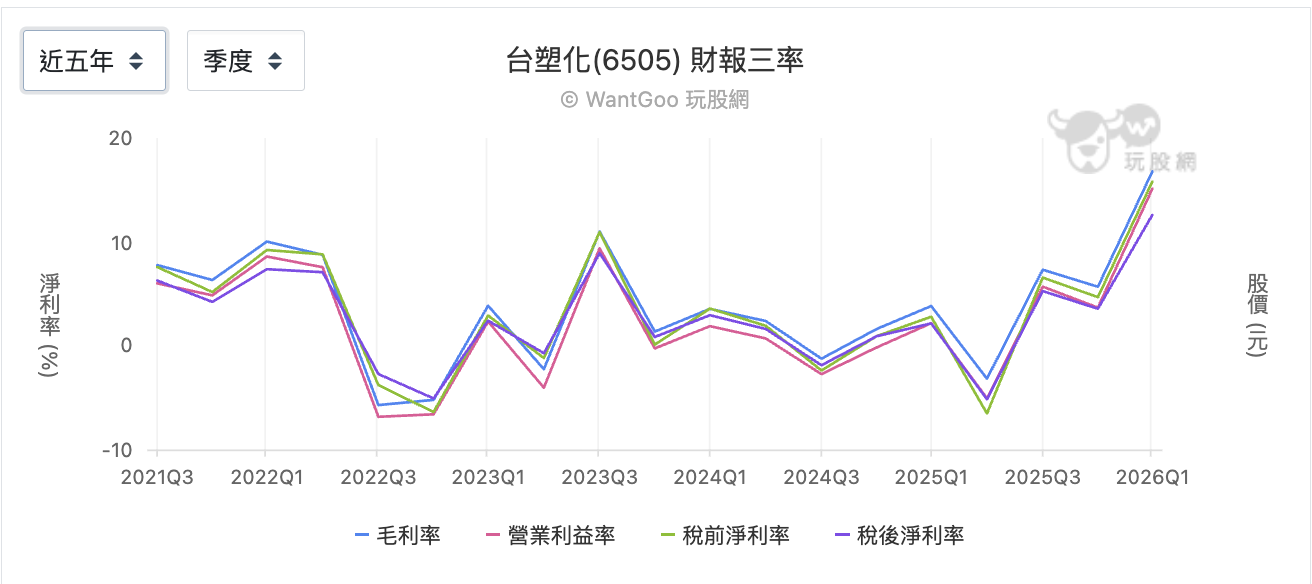

加權指數 6 月上沖下洗,7 月更是開高走低,AI 熱門題材更是紛紛回檔。反而前一年逆風的台塑集團逐漸走出低潮,南亞科靠記憶體、南亞因為電子材料受惠 AI 行情,台塑化也從 2025 年歷史低點反彈,7 月以來漲超 40%。不只是股價跳動,台塑化基本面同樣驚人:2025 年全年賺 1.04 元,但在 2026 Q1 單季就賺進 2.14 元。除了上半年累計營收也比去年同期成長 8.2%,自結 EPS 4.32 元更是延續了前一季的強勢表現。作為老字號傳產,是春燕回歸,或是台塑化終於重返榮耀了?

EPS 大賺關鍵:裂解價差

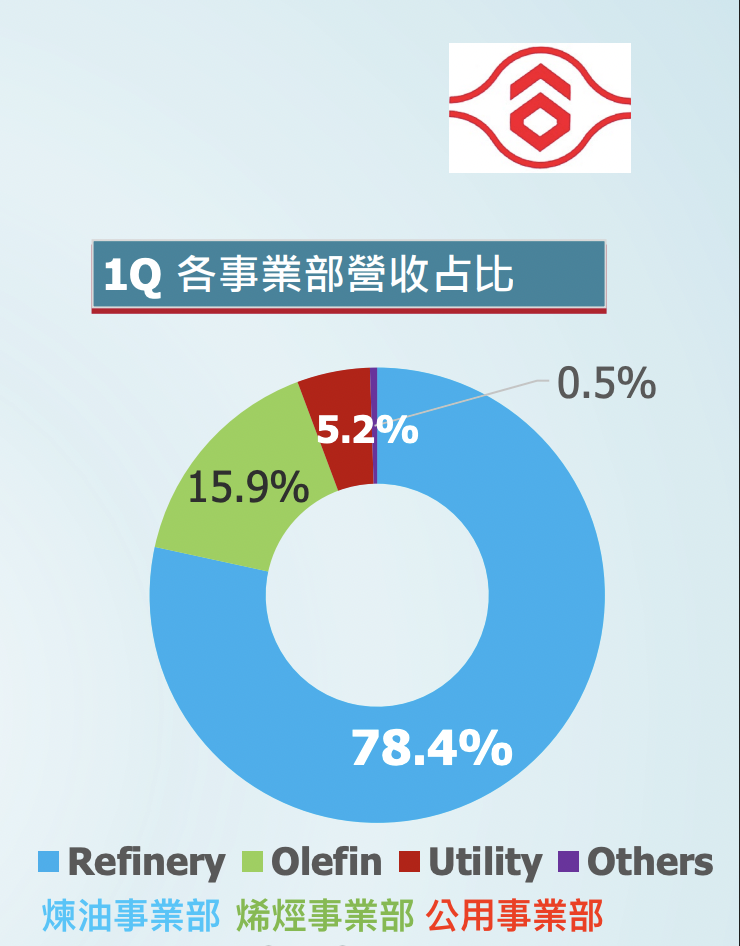

先拆解台塑化現在的營收分佈:煉油佔約八成,烯烴約佔 16%,另外 5% 是公用事業。

了解台塑化主要營收來源的煉油後,再來了解何謂「裂解」(Cracking):這是煉油的專有名詞,意思是將原油分子拆解成汽油、柴油等較小分子的加工過程。原油就像麵粉,汽柴油等產品就是麵包,從麵粉(原油)的原料成本,到麵包(汽柴油)的價差,就是加工賺的利潤,也就是「裂解價差」。

和大多數的製造業一樣,煉油廠的利潤同時受到原物料(原油)與商品(煉油)市場的波動。當原油價格上漲、商品需求卻穩定下跌時,裂解價差大幅收窄,代表煉油廠會虧錢。反之若原物料成本下滑,商品需求不變甚至緊縮,裂解價差便會擴大,煉油廠盈利擴大。

裂解價差,是衡量煉油盈利能力的關鍵指標。 而回顧近 20 年來的裂解價差走勢,顯然你會看到的第一個重點,就是 2026 年的裂解價差已創下新高,比起這 20 年以來發生過的金融海嘯、區域戰爭、疫情衝擊都還要更高。

當然你可能會推測,這應該是今年美伊戰爭推高了油價,但在 5 月後,布蘭特原油便落回年線之下,回到 2 月底起漲前的位置。再加上原油影響的是裂解價差裡「成本」的位置,若單純只是原油價格提高、成品油需求未變,理應是價差縮小;但此時卻呈現原油與成品油價差同步飆升,也就是說,成品油端的供給缺口可能遠大於原油成本的漲幅。

油價會因為區域衝突短期波動,回歸常態,但在戰爭中受損的煉油設施,可沒有那麼快就能蓋回來。而戰線不僅是中東,烏俄戰爭仍在延續,最新進度是烏克蘭以無人機攻擊俄羅斯煉油廠及能源設施,俄羅斯政府宣布禁止柴油出口至 7 月 31 日,以穩定國內燃料供應。原本伊朗衝突已導致市場大量消耗庫存,全球柴油市場只會更加吃緊。

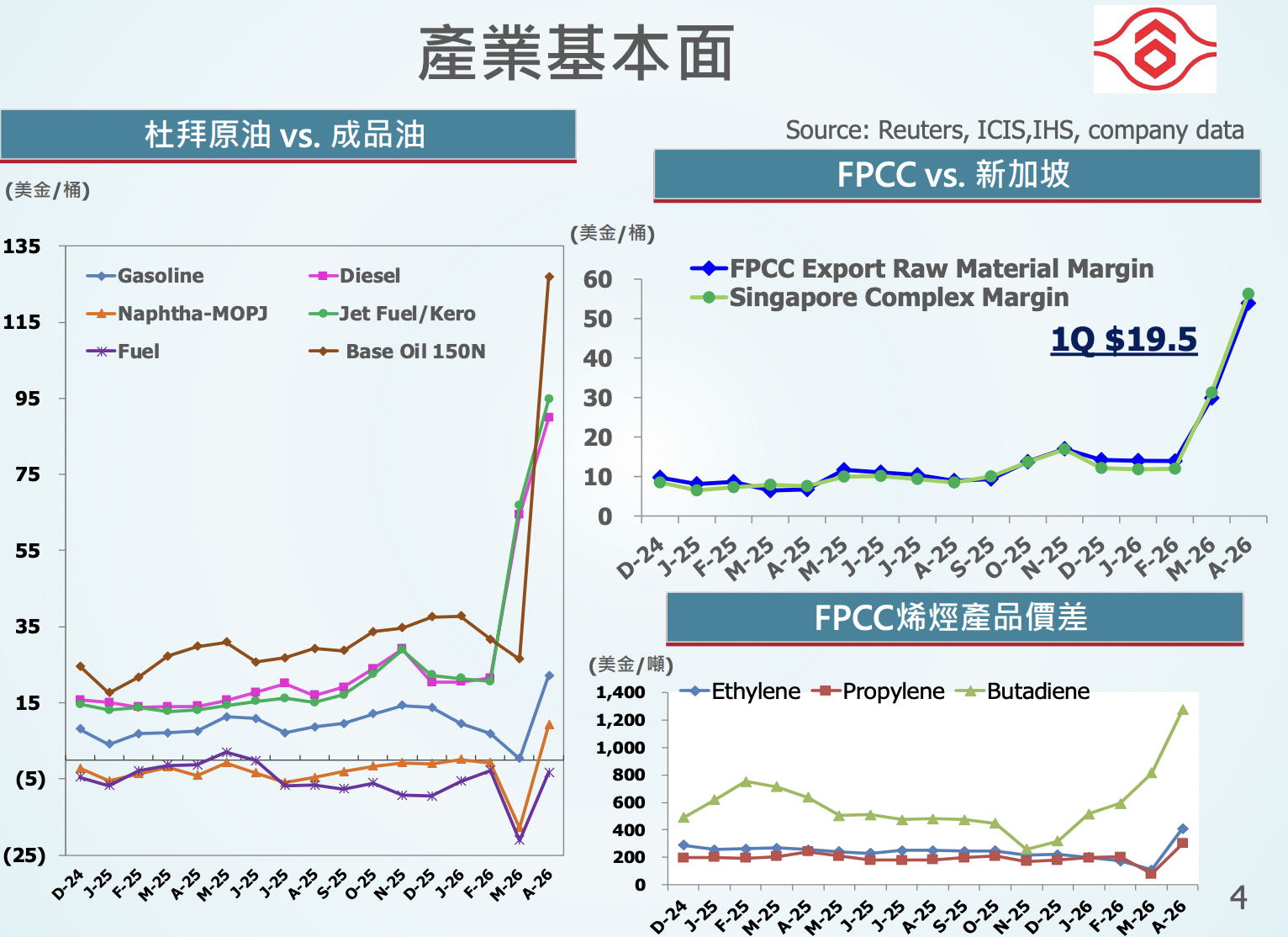

回到台塑化在今年五月的第一季法說會簡報,便可發現從 2 月之後,亞洲煉油業通用的Singapore Complex Margin(新加坡複合價差)與 FPCC Export Raw Material Margin(台塑化出口產品價差),兩條線幾乎同步重疊,意思是台塑化第一季 EPS 暴衝,其實是跟著整個亞洲煉油產業紅利一起起飛。

若在以產品細項來看,價格暴漲的商品包括 Base Oil 150N(基礎油)、Diesel(柴油)與 Jet/Fuel(航煤),正是俄羅斯柴油出口禁令、波灣煉油廠受損主要影響這類產品的產能。相對汽油、輕油與燃料油卻沒有跟上,代表這不是所有油品的全面榮景,僅是集中在特定產品線的供給缺口。

台塑化的生意有將近八成來自煉油,當裂解價差擴大,即使賣出的「量」沒有增加,獲利還是會爆炸性成長。另外,台塑化通常會囤放一定的原油庫存,當原油價格急漲時,庫存價值跟著增值。而原本市場預期會速戰速決的美伊戰爭,局勢到了 7 月還是曖昧不明,倒是煉油廠受損、俄羅斯時出口禁令影響逐漸浮現,驅動獲利成長的原因,已經從「短期的價格時間差」,換成了「供給端實質被摧毀」。雖然長期來說,產能總是能夠修復,但也代表供需失衡問題,暫時也沒那麼快就能解決。

景氣終將循環,或是時局新挑戰邊走邊看?

回顧台塑化過去五年的表現,能幫我們判斷這次是不是真的不一樣:

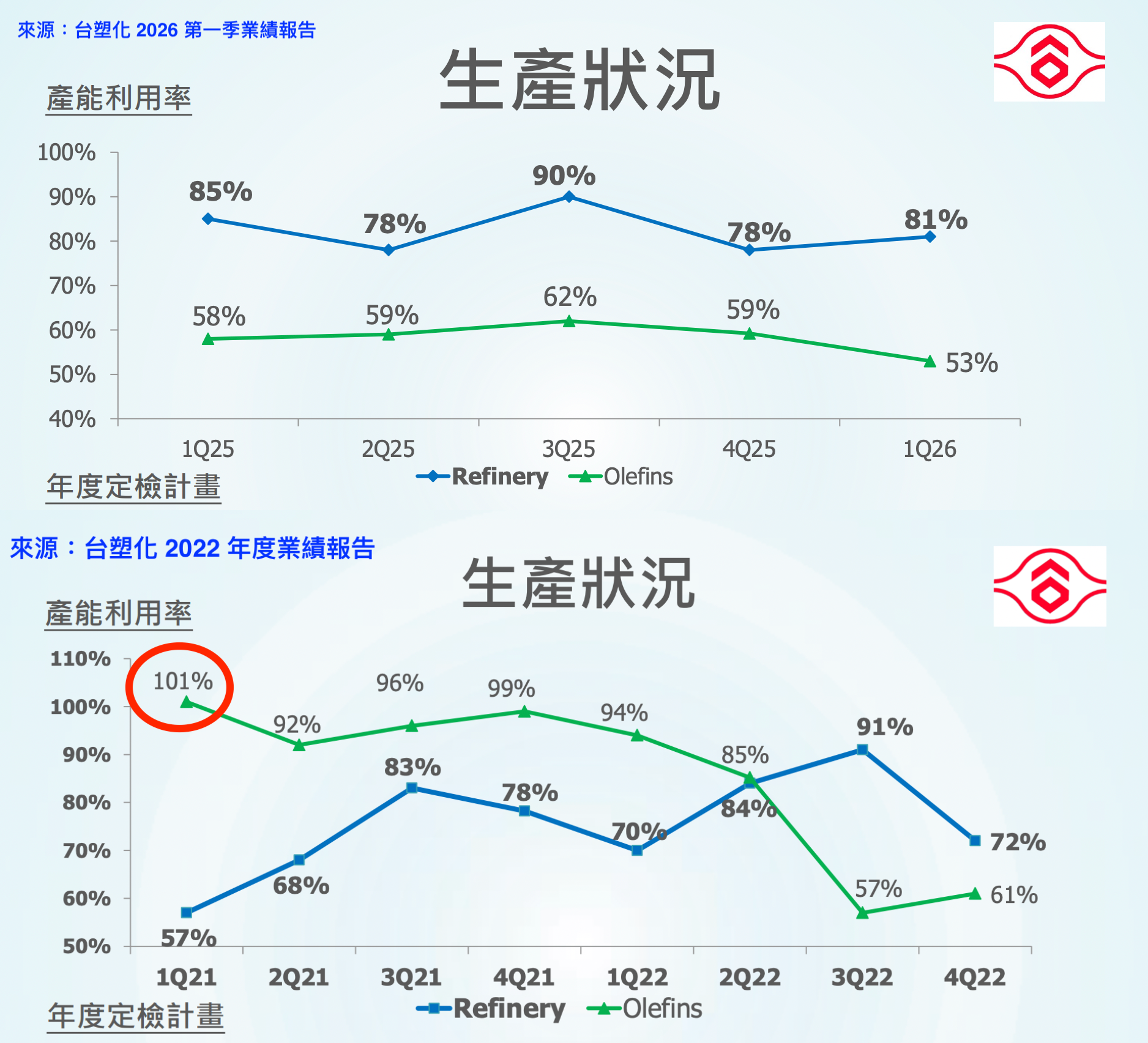

台塑化在 2022 全年的合併營業額為 8,479 億元,相較於 2021 年成長 17.1%,但拆開季度來看,三率在下半年都轉負,第四季更是毛利率 -5.23%、營業利益率 -6.62%、稅後淨利率 -5.09%,可說是五年內最慘的前幾名。這一年雖然烏俄戰爭推升高油價,但下半年中國乙烯新產能爆量上市後,台塑化烯烴稼動率回不到過去滿載的狀態。再對照 2023-2024 兩年,煉油價差是先下滑才回穩,台塑化的兩隻腳可說是都遇到了不同的困境。

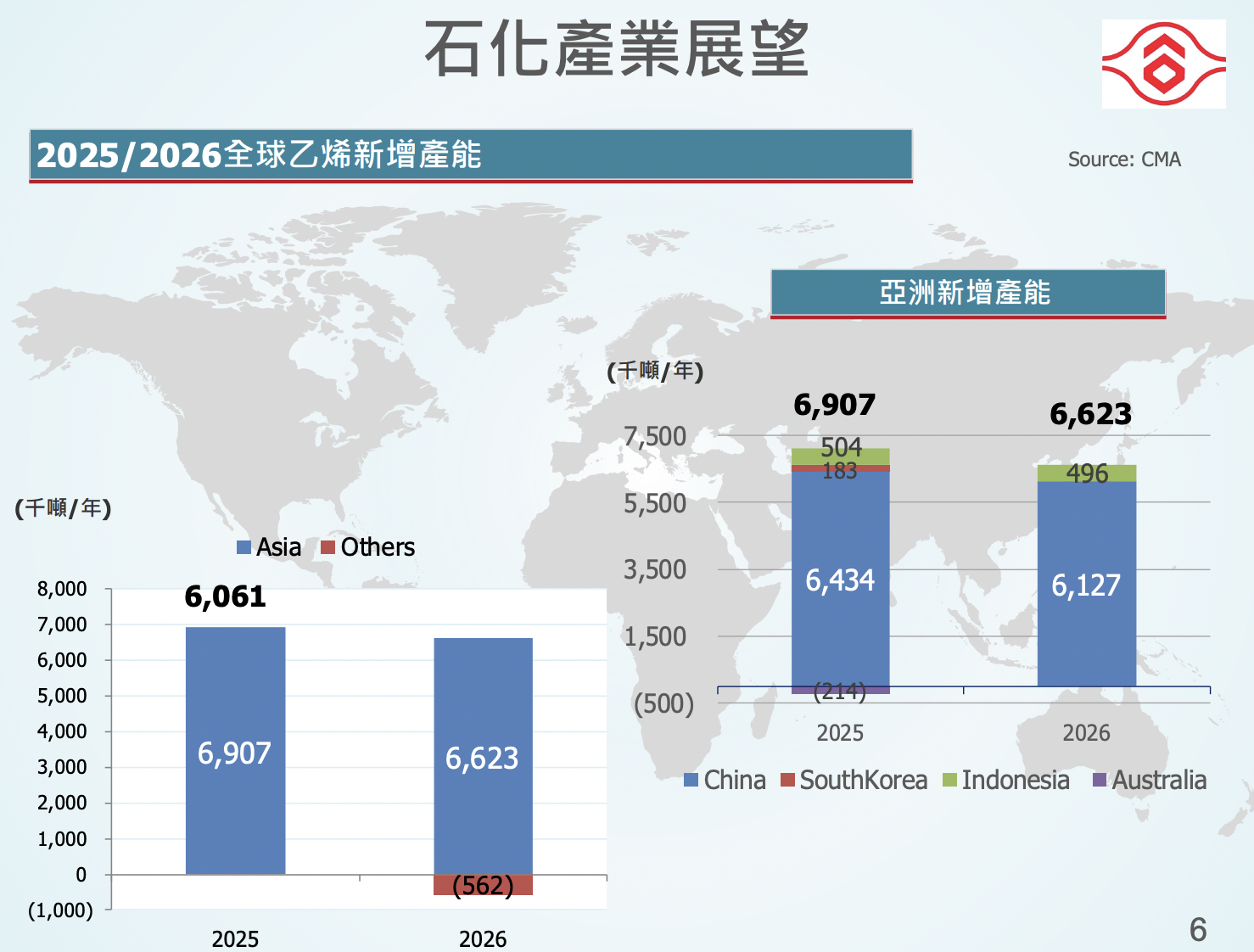

回到 2026 年的此時此刻,即便煉油短缺的紅利帶起了台塑化上半年的表現,但亞洲乙烯產能還在新增:中國 2025 年新增 6,434 千噸乙烯產能,2026 年雖然增量微降至 6,127 千噸,同時韓國與其他地區已經在退場降產能。根據台塑法說會評估,乙烯過剩問題預計 2027 年之後才可能緩解。

結論

「景氣循環」四個字總給人潮起潮落,總有常態可依循的錯覺。但產業背景條件與公司決策經營都是不可逆的,同一條河流的水也不會再留過第二次。台塑化前幾年落於景氣谷底,除了是煉油價差波動,更主要是中國乙烯產能過剩,對基本面也確實造成了影響。

從技術面與籌碼面來看,在股價急拉的這幾天,外資買超明顯放大、投信也同步出現買超放大的跡象,由法人上漲支撐了挑戰突破 2024 年高點 81.1 的上漲力道,短期動能轉強。但即使 2026 年EPS 與股價強勢回歸,看似景氣框架內再次循環轉強,其實是煉油吃整體供給短缺紅利,但產能過剩的前提仍存在。

不同的利多利空條件同時作用,共同點則是「問題沒那麼快就能解決」, 2026 年以來的經營數字,也不能視為結構性的改善,只能說是暫時可用於判斷的條件。公司沒變,產業結構也沒有變,變的只是一時的供需失衡,終究會再度經歷修正。比起認定台塑化是否重返榮耀,更值得問的是「支撐這次上漲的條件(煉油供給短缺、法人買盤力道),還會持續多久?」條件變了,故事就會跟著變,要是錯把偶然當作必然,那就是投資人最大的誤會。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。