過去半年,如果你只盯著這條股價曲線,大概會以為自己在看一檔AI晶片股。今年一月還在640美元附近,六月底盤中一度摸上1,073美元的歷史新高,短短半年漲幅超過六成。但這家公司的本業,不做GPU,也不做伺服器,而是做推土機、怪手跟大型引擎。它是道瓊成分股裡最老牌的重機龍頭,開拓重工(CAT)。

一家百年工業公司,走出這種成長股才有的斜率,市場到底在興奮什麼?答案藏在一個很少人第一時間會聯想到的地方,資料中心缺電。但就在市場為這個故事瘋狂的同時,華爾街最有名的空頭之一Michael Burry,卻悄悄站到了對面。

先看數字的重量。2026年第一季,開拓重工營收衝上174億美元,年增22%;調整後EPS為5.54美元、年增30%,遠遠甩開市場原本約4.6美元的預期,超出幅度將近兩成。更關鍵的是積壓訂單,季底衝上630億美元的歷史新高,比去年同期暴增280億美元、增幅高達79%,而且單季新接訂單量同樣改寫紀錄。手上訂單塞到滿出來,這才是股價敢這樣走的底氣。

現金也給得很大方。光是這一季,公司就透過庫藏股回購與股利,向股東回饋57億美元。

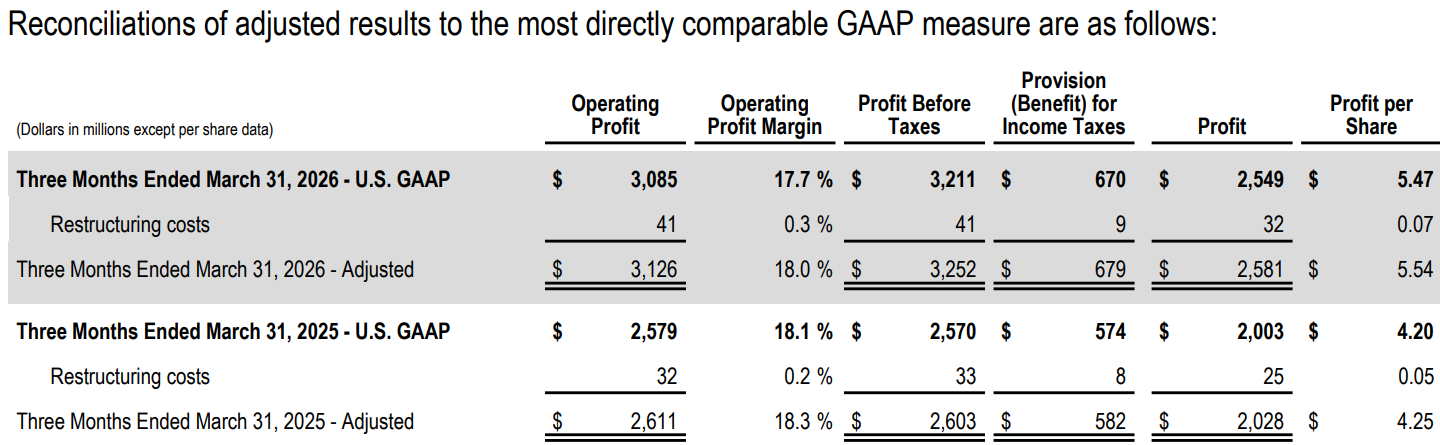

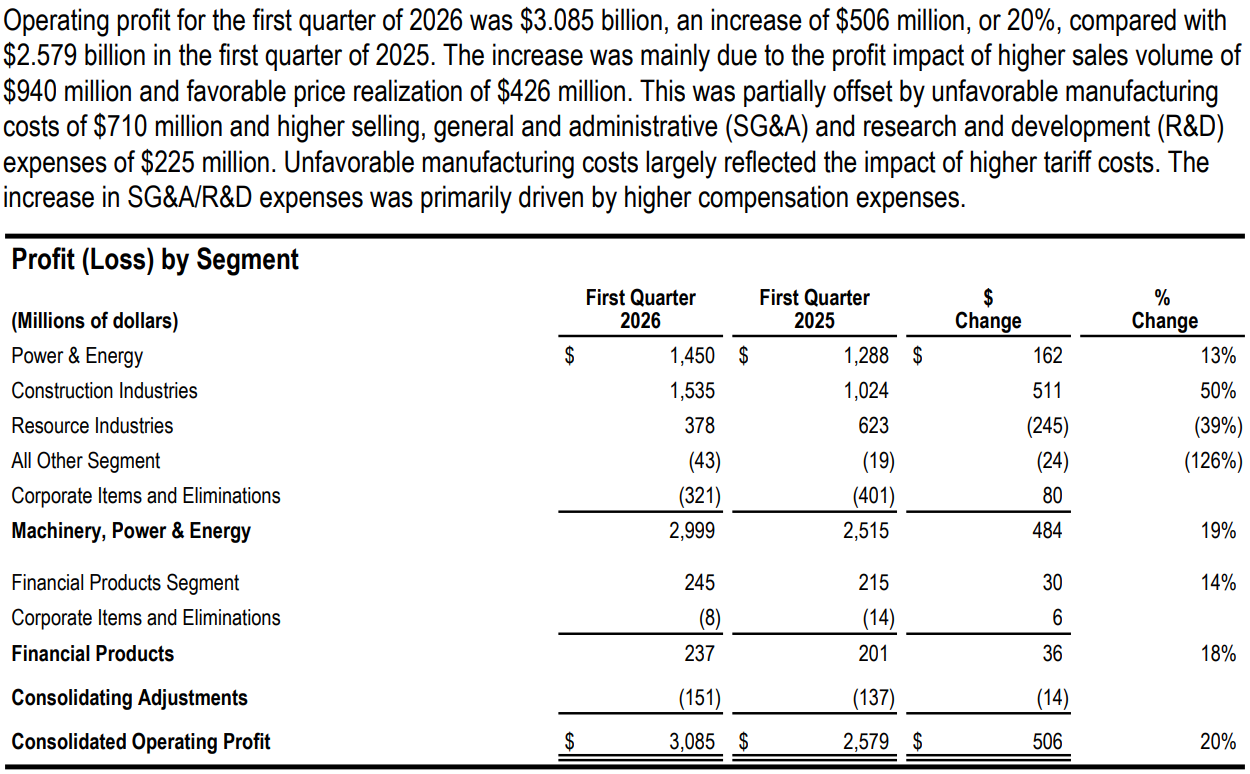

2026年第一季營業利益30.85億美元、年增20%,營業利潤率17.7%,GAAP每股盈餘5.47美元、調整後5.54美元,較去年同期的4.20與4.25美元明顯跳升。不過翻開這張調節表,有一個細節值得先記在心裡:營收年增22%這麼猛,營業利潤率卻不升反降,從去年同期的18.1%滑落到17.7%。這個矛盾後面會回頭拆。

真正的引擎,是「賣電」不是「賣機器」

要看懂這波重評價,得先搞清楚是哪一塊在推。開拓重工把業務拆成三大事業群,這一季跑最快的不是大家印象中的建設或礦機,而是Power&Energy(動力與能源)。這個部門本季營收70.3億美元,年增22%;若只看賣到終端用戶的口徑,成長更達32%,其中發電應用的用戶銷售年增48%,油氣應用也增16%。

發電應用為什麼突然爆量?因為資料中心。AI運算吃電吃到電網來不及供給,愈來愈多資料中心乾脆自己就地發電,也就是所謂的prime power與behind-the-meter供電。而開拓重工手上同時握有往復式引擎與燃氣渦輪兩套產品線,能依場址規模與能源條件靈活搭配,正好卡在這股缺電潮的正中央。

具體到什麼程度?公司才剛宣布要為客戶ProPower供應最高2.1GW的大型燃氣發電機組,支撐資料中心、油氣與工業的prime power需求,這批訂單將分批在未來五年出貨。這已經是開拓重工第六筆規模1GW以上的prime power合約。把一家賣引擎的公司,講成賣電力基礎建設的公司,一點都不誇張。

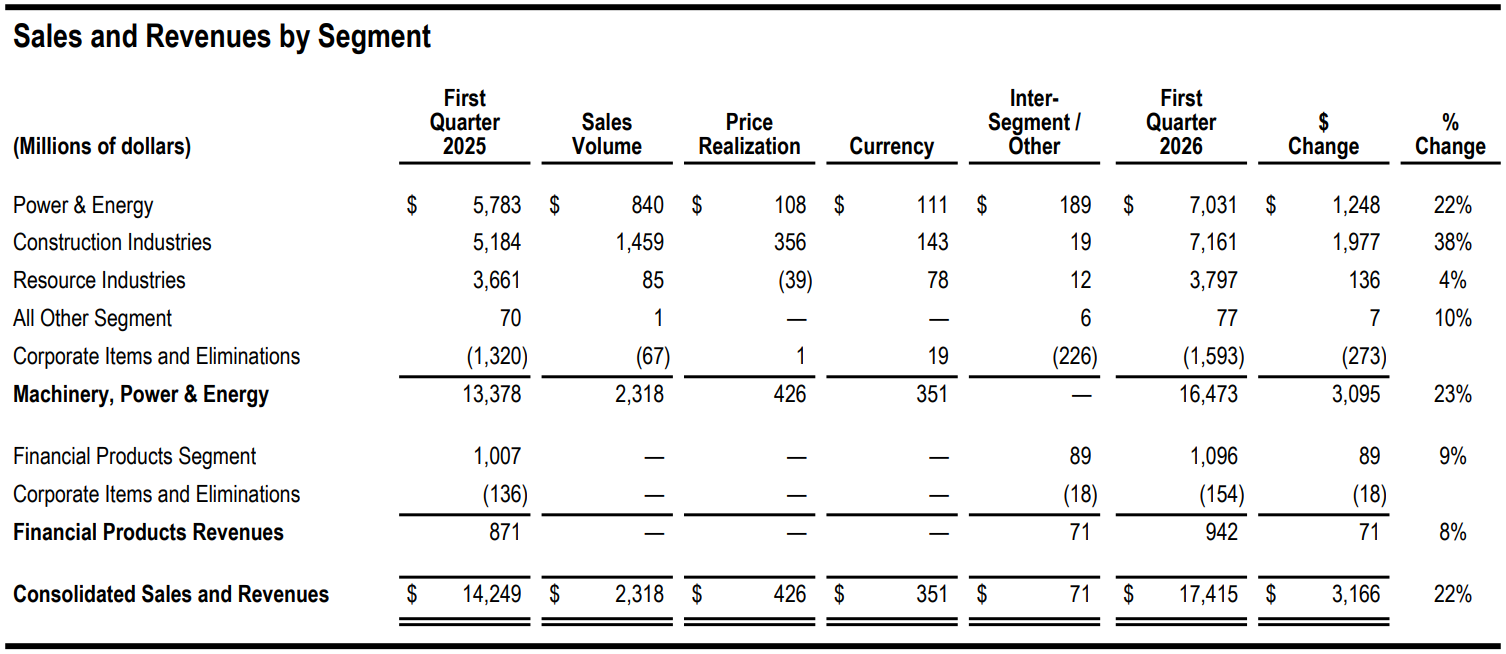

機械與動力能源合計營收自133.78億美元增至164.73億美元,成長主要來自銷量貢獻的23.18億美元,價格與匯率再分別加上4.26億與3.51億美元,屬於出貨放量帶動的成長。

從營收拆解也看得出這波成長的品質。這一季機械與動力能源(MP&E)合計增加的營收裡,銷量貢獻了23.18億美元,價格帶來4.26億美元,匯率再加3.51億美元。換句話說,這不是靠漲價硬撐的成長,而是實打實的出貨放量。

建設事業群,悄悄狂飆的那一塊

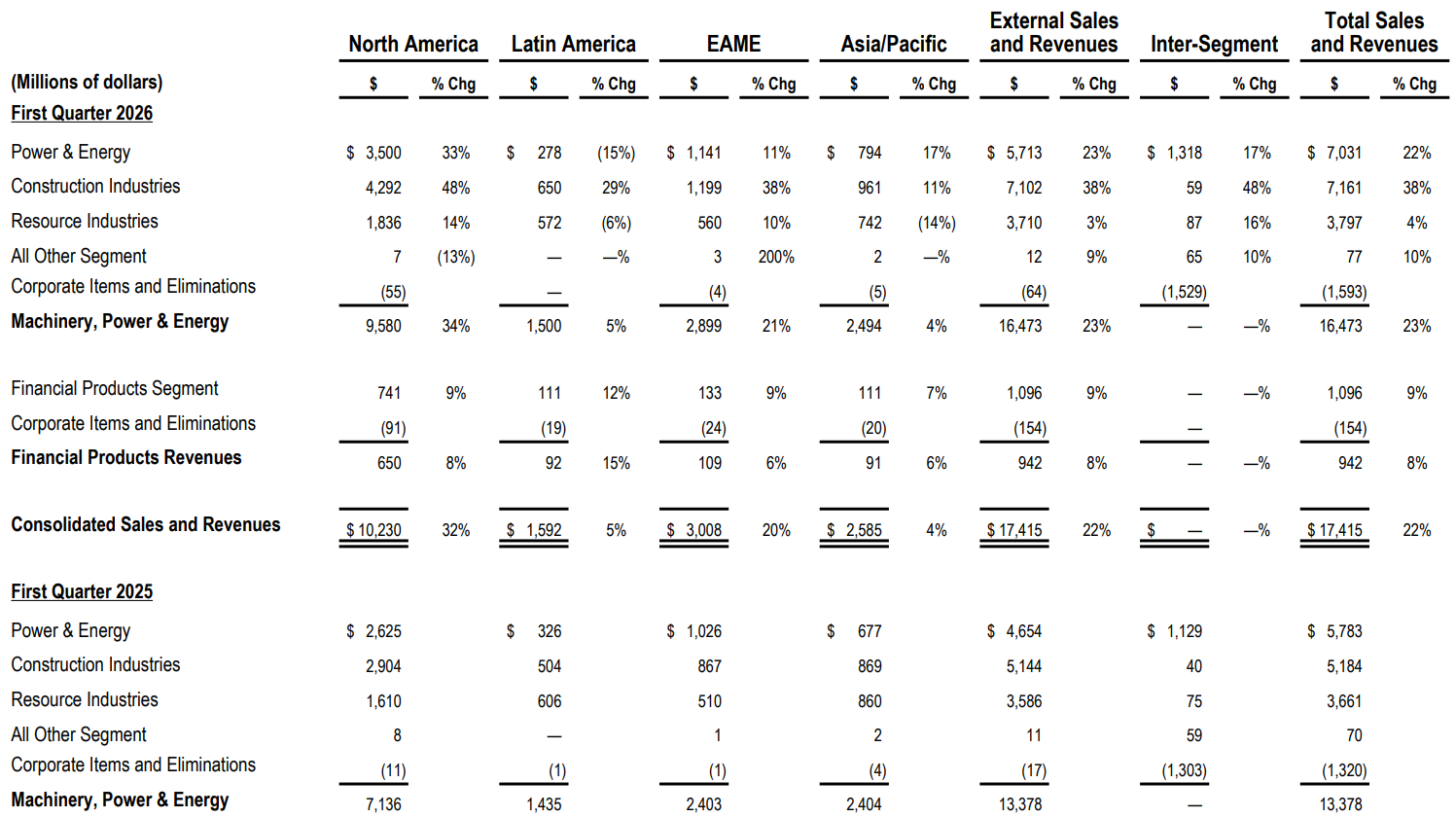

第二快的,是最貼近景氣循環的Construction Industries(建設事業群)。本季營收71.6億美元,年增38%,是三大部門裡增幅最大的一塊,主要由北美的非住宅與基礎建設支出撐起,北美表現甚至優於公司自己的預期,只有歐非中東略低、亞太持平。

合併銷售與營收自去年同期的142.49億美元增至174.15億美元,年增22%,其中北美是最大成長來源,三大事業群在多數地區同步走揚。

更漂亮的是獲利。建設事業群本季部門獲利15.35億美元,年增幅高達50%,遠遠超過營收增速,代表這塊業務的規模經濟正在發酵。

不過礦業,是這張成績單唯一的破口,如果整份財報只有好消息,那就不叫財報了。三大事業群裡,Resource Industries(資源事業群)是唯一拖後腿的。本季營收37.97億美元,只年增4%;賣到終端的用戶銷售雖然成長6%,卻低於公司預期;最刺眼的是部門獲利,從去年同期的6.23億美元直接掉到3.78億美元,年減39%。

建設事業群獲利年增50%、Power&Energy增13%,礦業卻年減39%,同一份財報裡的獲利分化極為劇烈,合併營業利益仍達30.85億美元、年增20%。

一邊是建設事業群獲利跳增50%,一邊是礦業獲利腰斬近四成,同一張財報裡的分化就是這麼劇烈。

可是矛盾也在這裡。礦業獲利雖然難看,它的積壓訂單卻創下2012年以來的新高。銅與黃金的需求正強,全球礦場的舊設備走到了汰換與技術升級的週期,訂單一張張進來,只是還沒轉化成當期獲利。這一塊到底是短空長多,還是結構性走弱,是這份財報裡最值得後續追蹤的懸念之一。

金融服務藏著一個被忽略的健康訊號

三大事業群之外,開拓重工還有一塊常被投資人跳過的業務,Financial Products(金融產品)。它其實不是外部金融公司,而是開拓重工自家的融資部門,也就是所謂的captive finance。它做的事情很單純,就是當客戶或經銷商想買一台幾十萬美元的怪手、或一整組發電機組卻不想一次付清時,由它提供租賃、分期、營運資金貸款與批發融資,順便再賣保險與風險管理服務。說白了,它就是專門讓人「買得起CAT設備」的那隻手。

金融產品營收11億美元、年增9%,北美貢獻最大的7.41億美元,四大地區全數正成長,部門獲利自2.15億美元增至2.45億美元、年增14%。

這一季它的表現同樣不差。金融產品部門營收11億美元,年增9%;分地區看,北美貢獻最大的7.41億美元、年增9%,拉丁美洲成長12%、歐非中東成長9%、亞太成長7%,四個地區全數正成長,沒有一塊拖後腿。新增業務量年增8%,代表願意透過融資買設備的需求還在往上走。獲利端,部門獲利從去年同期的2.15億美元增至2.45億美元,年增14%。

但這一塊真正的看點,不是營收也不是獲利,而是一個藏在細節裡的風險指標,逾期率。這一季只有1.39%,創下歷史新低。

逾期率為什麼重要?因為它是整份財報裡最誠實的一根溫度計。當一家設備商的融資帳上逾期率飆高,代表買了機器的客戶開始還不出錢,那往往是景氣即將反轉、需求快要斷崖的前兆;反過來,當逾期率壓到歷史低點,意味著這些借錢買設備的客戶,生意做得夠好、現金流夠穩,繳款完全沒有壓力。換句話說,這一波訂單爆量不是靠寬鬆放貸硬撐出來的假需求,後面有真實的購買力在接著。

對一家骨子裡仍是景氣循環的公司來說,這個1.39%比任何一句樂觀的財測都來得有份量。它等於替前面三大事業群的高成長,蓋了一個品質沒問題的章。當然,歷史低點也意味著再往下的空間有限,接下來只要這個數字開始悄悄往上爬,就會是這輪循環見頂的第一個訊號,值得往後每一季都盯著看。

22%的成長,為什麼換不到更高的毛利率?

現在回到開頭那個伏筆。營收暴增22%,營業利潤率卻從18.1%退到17.7%,問題出在成本端。

公司自己的拆解很直白:本季營業利益增加的動能,來自銷量多貢獻的9.4億美元與有利價格的4.26億美元,但這些好處被兩件事吃掉,一是不利的製造成本7.1億美元,二是銷管與研發費用多出的2.25億美元。而那筆7.1億美元的製造成本逆風,絕大部分來自更高的關稅。

換句話說,開拓重工這一季賺得很多,但賺得很辛苦。管理層對全年利潤率的說法也很誠實:如果把關稅算進去,全年調整後營業利潤率大概只能落在目標區間的下緣;要是把關稅拿掉,才有機會站上區間的上半部。這條被關稅畫下的天花板,是這檔股票再熱、也不能完全無視的成本。

真正的賭注,押在2027年之後

如果資料中心的用電需求是真的、而且是多年的,那開拓重工現在該做的事只有一件,擴產。這也正是它在做的。2026年的資本支出約35億美元,但為了因應大型引擎的產能擴充,公司預告資本支出將在2027到2029年進一步墊高,目標是到2030年平均達到MP&E銷售額的4%到5%。

這是一場對未來的下注。管理層把長期成長率的上修,幾乎全部押在Power&Energy這條線上,理由就是資料中心的prime power需求。押對了,這家公司的估值邏輯會從循環股徹底翻新;押錯了,擴出來的產能就會變成2028年之後的包袱。

而市場從來不是只有一種聲音。以放空成名的Michael Burry,近期就站到了對面,把賭注下在AI行情反轉、連帶拖累這類受惠股的劇本上。這也解釋了為什麼股價從六月底的千元高點,一路回落到目前900多美元的位置。多空之間的分歧,很少像現在這麼大。

一件AI外衣,穿在誰身上?

所以問題其實很簡單,也很難:開拓重工這波,是一次穿越多年的結構性重評價,還是一檔景氣循環股,剛好穿上了一件合身的AI外衣、站在了高點附近?超預期的財報、爆量的訂單、賣電的新故事,全都是真的;但退化的毛利率、腰斬的礦業獲利,還有那位站在對面的空頭,也同樣是真的。八月四日的下一份財報,會是驗證這個賣電故事到底站不站得住的第一個關卡。在那之前,先把這兩張清單各自的重量,放在自己的心裡秤一秤。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。