今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數昨天狹幅震盪守住 34423 後挑戰高點 35579 後 A 轉向下,拉升最後一盤,大盤由黑翻紅收漲 39 點,收在 35457.29 點,市場成交值爲 7787.66 億元。外資則是轉賣超 161 億,賣超聯電 5 萬張、欣興 3 萬張最多,期貨淨空單增 1593 口,淨空單逾 3.5 萬口。融資增 74 億,整體融資水位為 4086 億,融資增最多個股為台玻、華泰都超過 8000 張。

- 台指期夜盤續漲 567 點,加權指數開盤沿著 5 日線續漲突破 36000 創高,預估成交量破兆。期貨維持大約 200 點的正價差,接近期貨賣權最大未平倉的 36500 關卡。對比指數可知是由台積電發動,大型股跟上,相對於昨天強個股,今天黑K 較多超過千檔。

盤中則由聯發科漲超 6%,不過如果你還有印象,聯發科曾受惠於 Google 的 TPU 題材大漲,被認為由消費性電子週期股,轉型為 ASIC 成長股。不過就在 2 月底創下 1975 高點後,3 月聯發科一回檔就是 25%,回測半年線成功後才反彈,今天重新立在所有均線之上 。

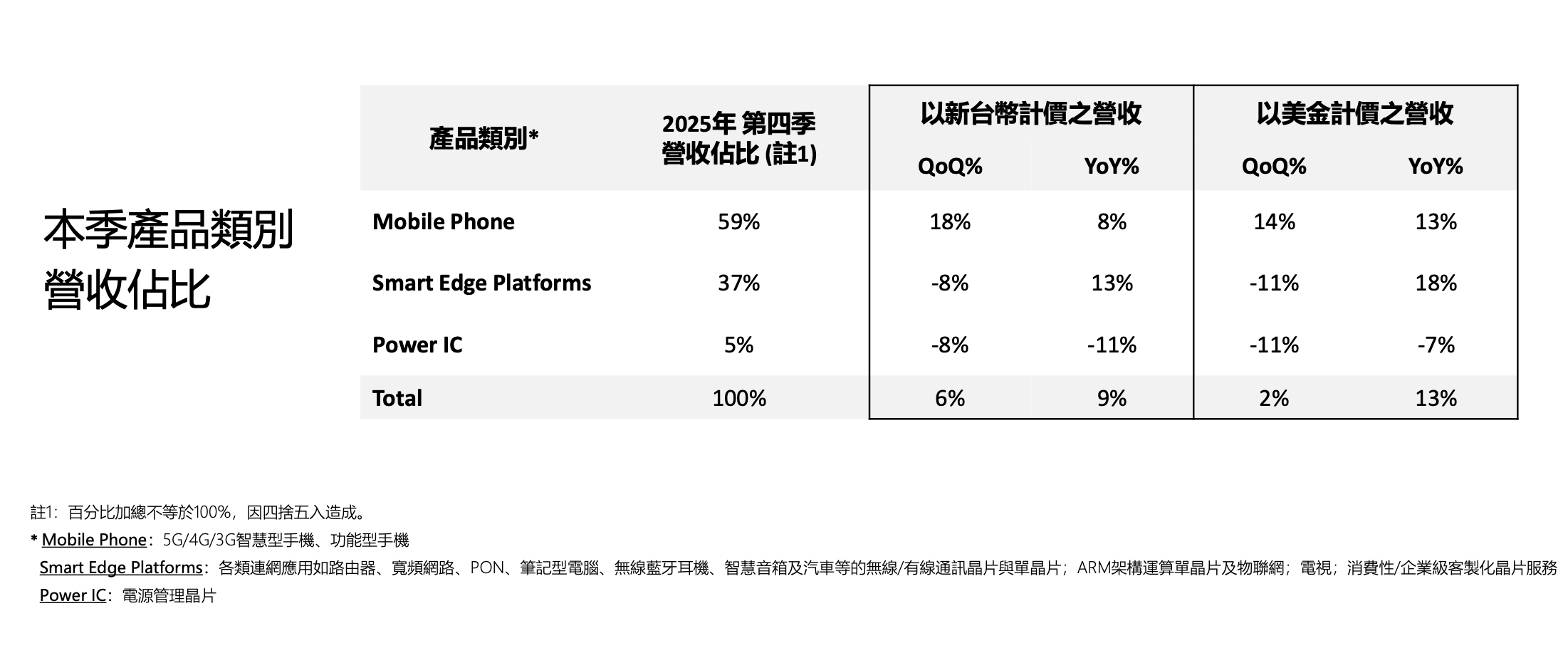

至於為什麼聯發科總是股價反應比較慢的 AI 股?這就要從聯發科到底提供怎樣的產品服務說起了,作為 IC 設計,聯發科產品部門包括行動運算平台(智慧型手機與平板電腦晶片)、成長型商品(物聯網、ASIC、STB IC、類比IC)與成熟型產品等。而在 2025Q2 產品營收比重,大約超過一半(52%)都在手機晶片。想到消費型電子的市場,答案應該心裡就有個底了。

而聯發科在 AI 題材裡,不是賣最強的 AI 伺服器,而是介於 NVIDIA 這種賣通用 AI GPU 的巨人,和 Google、Meta 這些想自己做晶片的大公司之間,外包大公司需要「讓 AI 可以跑得又快又省電」的晶片設計。聯發科的優勢在於設計整合型晶片,又熟先進製程,而且這也不是畫大餅,因為聯發科與Google 合作的 TPU 專案傳今年將進入放量期,這也是市場先前期待的部分。

首先回顧聯發科在近一年營收變化,2025 年營收 5,960億,較前一年增 12.3%,重點則在於營收結構。以 Q4 來看,手機類營收單季年增13%(美金計),另外 Smart Edge Platforms 持續滲透,涵蓋路由器、AI PC、藍牙耳機、車用電子、智慧音箱……這個產品線2025年全年年增達13%(美金計),而且這是AI時代「邊緣運算」的核心戰場。聯發科不做雲端GPU,但每一台要跑本地AI的裝置,都需要它的晶片。

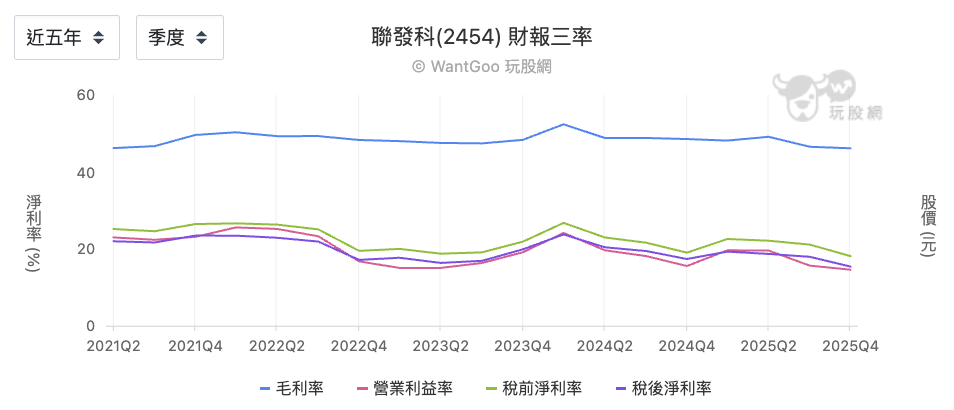

但以近五年財報三率來推測,聯發科在過去幾年的 AI 賽道上,還是處於投資佈局,而非收穫的階段。畢竟 IC 設計必經之路就是研發成本先行,過一兩年後量產放量,獲利才會出現。而這五年需要注意到,則是 2025 年毛利率從 49.6% 下降到 47.5%、營業利益率 19.3% 下降到 17.4%、淨利率20.2% 下降到 17.8%。顯示營收年增,生意越來越大,但賺錢也越來越辛苦,推測原因於可能來自研發費用大增。

而以營收來看,今年前兩個月營收都呈現月減年減,使得 TPU 大單看起來反而像是太未來的餅,基本面卻還沒跟上,甚至聯發科先前在法說會上曾表示,受記憶體價格上漲與傳統淡季影響,智慧型手機業務表現轉弱,拖累整體營運,大摩也一度下調其對聯發科的目標價 1988 元,這或許也是 3 月回檔的主因。

不過,受惠客戶提前拉貨與工作天數增加,公布 3 月合併營收達 632.19 億元,月增62.29%、年增12.9%,創單月歷史新高;累計第一季營收1491.5億元,季減0.7%、年減2.71%,若以匯率1美元兌31.2元新台幣來算,其第一季營收約落在1412億美元至1502億美元之間,符合預期並接近預測區間頂端。

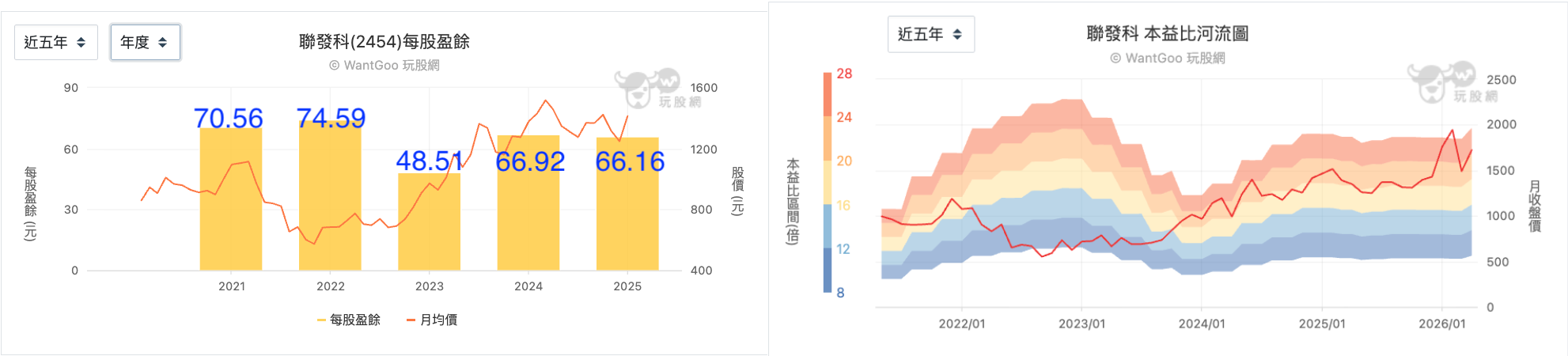

最後則看到聯發科近五年的 EPS 與本益比變化,去年與今年的 EPS 並沒有太大的變化與增長,但與 2024 年 1 月收盤價 936 來看,股價漲幅則是有 185%,本益比也久違的突破 28 倍後回檔至 24 倍左右,需要EPS持續成長才能撐住估值,市場也在賭2026年的 EPS 往上走。但真正讓估值崩塌的條件是毛利率繼續從 47.5% 繼續下滑,加上手機市場持續不振,EPS 下滑,就會重回過熱區間。

結論是,現在的聯發科股價,賭的不是公司好不好,而是成長夠不夠快,用明年的 EPS 提前買今年的單。如果2026年EPS真的回升到72元以上,這個價位還算勉強合理;如果EPS不漲,現在就是貴的。反而以 3 月後的籌碼面動向來看:400 張大戶、外資與投信的持股比重已連續六週下滑,反而要小心現在看好追漲,可能也只是跟更多散戶做出同樣的選擇而已。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。