資金流向電子股,在半導體、IC設計類股帶動,加權指數終場上漲 130.85 點,一口氣收復月季線,以 15,200.04 點作收,成交量仍持續萎縮至 1,691 億,再創今年以來低點,也是自 2020 年 11 月以來,近 22 個月新低。早盤台股於 15,221 開高漲百點,向上觸及 10 日線,預估成交量較前一日增溫至 2,213 億,需漲超 15,375 週線才會收紅。

比較指數表現,櫃買指數仍維持強勢。

以線圖觀察,櫃買指數多方也直接碾過下彎的半年線向上推進。

上市上櫃生技類股都很勇,不過上市生技醫療佔資金比重增加,上櫃資金則由生技醫療消退,轉往半導體與通信網路類股。

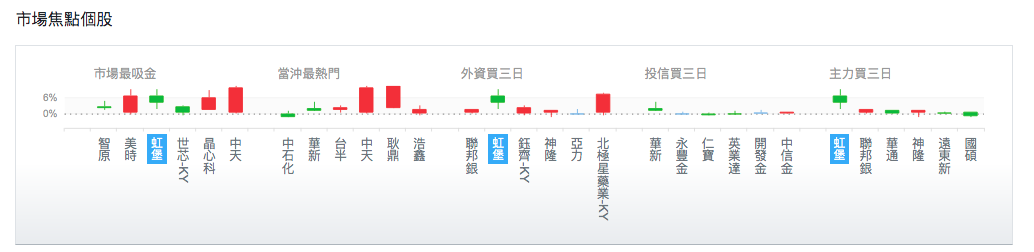

除了虹堡為市場成交值最高、外資主力連買三天的熱門個股。另外一檔有重複出現的神隆,主要是外資與主力連買三天,均線大致上呈現多頭排列,近期遇前高較有震盪。

觀察法人買賣超表現,外資近三週持續買進,14 個交易日只有一天賣超?投信本週也追加了 229 張。

隨著傑克森霍爾全球央行年會開幕,美股四大指數全數收高,道瓊、NASDAQ 與 S&P 500 本週回測半年線成功,費城半導體回測季線後大漲 3%,準備向上挑戰月線與半年線糾結區。

三大法人同步買超共 53.40 億,外資由賣轉買超 16.63 億,多佈局電子類股;投信持續力挺買超 21.12 億,已累積連 45 買,續創歷史最長買超紀錄,合計加碼 658 億元,八大行庫則由買轉賣 5.95 億。外資多單減 1,814 口,淨多單為 5,155 口,買買權增 2,814 口,買賣權增 2,834 口,P/C ratio 成交量多空比 >110.12%,未平倉比 <100%,短期為偏多解讀。

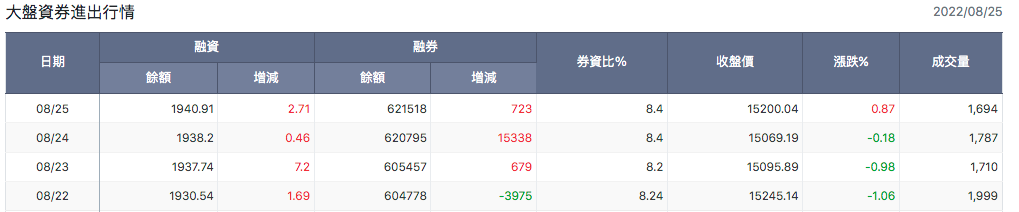

本週前兩天雖然破季線月線,頗有中期反彈到頂現象,融資融券對於多空預期又開始活絡。融資連四增共 10.43 億,融券也連三增共 16,740 張,券資比達 8.4%。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。