說到公司一直想轉投資或擴廠需要資金,除了可以跟銀行借錢或找股東增資之外,其實還可以把公司獲利拿去投資,這時候你可以參考一個財務指標:盈餘再投資比率,大致公式如下:

盈餘再投資比= [(長期投資+固定資產)-(4年前長期投資+4年前固定資產)]÷近16季稅後淨利總和。

只看公司應該頭暈腦轉吧?直接舉例就知道。假設你現在長期投資加上固定資產有1000萬,四年前的資產是800萬,而過去四年淨賺500萬,那麼按照公式就會得到盈餘再投資比率為40%,這表示現在比四年前增加200萬資產,並佔據過去四年獲利500萬的40%。

所以這個數字到底要高還是低比較好?簡單一點來說,如果公司要維持高度成長,那麼就要不斷增加資本支出,就會消耗大量的稅後淨利,這時候盈餘再投資比率自然會希望越高越好,因為這代表公司持續砸錢轉投資,有機會越來越強,但用另一個角度思考,如果公司把手上賺到的錢都拿去投資,當然就很難配發股息給股東了。

當你希望股票配息率高時,那麼盈餘再投資比率通常會比較低,這種類型比較多是屬於長線投資牛皮股或搶到寡占市場而不需持續投資的企業。反過來說,盈餘再投資比率高,那麼錢都花在投資上面,配息率通常也不會太高,這種則屬於成長型或高度競爭的產業。

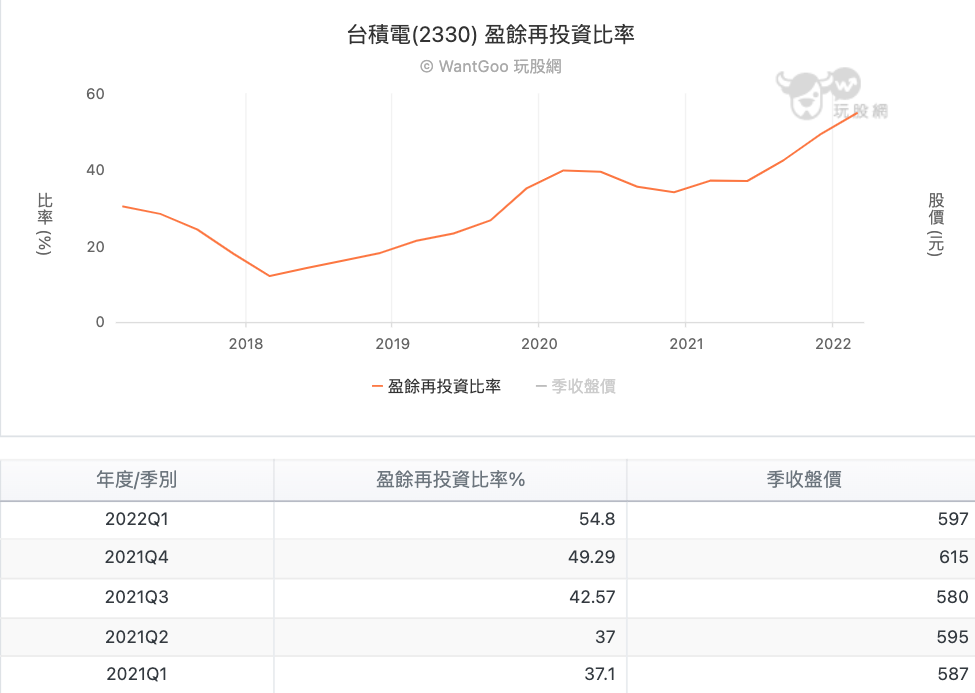

盈餘再投資比率極高:台積電(2330)

最近台積電剛開完2022年股東會,每年股東會只要開放股東提問,一定會有一題是:請問公司這麼賺錢為何配息都不提升?今年公司派也再次回應,目前獲利必須保留大量資金進行投資,尤其先進製程要耗費更鉅額的資金,所以短期內仍無法提升現金股息,除非台積電某一天成長停滯下來,才有機會提升現金股息配發率。上圖是台積電2021年到現在的盈餘再投資比率,確實是節節攀高,從2021年第一季37.1%一路衝到2022年的54.8%,而且不要忘記公司每季EPS也維持高度成長,可見得先進製程的資本支出非常可觀,這也是多數競爭對手難以匹敵的主要原因,光是資本戰就會打死一票人了,更何況先進製程不只要錢還要有夠強的技術。

台積電屬於獲利高度成長的公司,因此不斷把錢砸在資本支出上,從配息狀況就能看出端倪。前面我們提到盈餘再投資比率節節攀升,2022年第一季衝到54.8%,等於公司獲利有一半以上的錢都拿去資本支出。再看到2021年到現在的配息狀況,可以看到每一季都配發現金2.75元,而股東的疑慮是獲利越來越高,結果配息越來越小氣,這也是事實,雖然每一季都配發一樣的錢,但隨著EPS不斷成長也壓低股利發放率,從2021年第一季的51.02%持續下修,2022年的發放率也低到只有35.17%。所以維持高度資本支出的公司,通常股利發放率也偏低,從台積電的例子就能得到最佳的詮釋。

盈餘再投資比率極低:統一(1216)

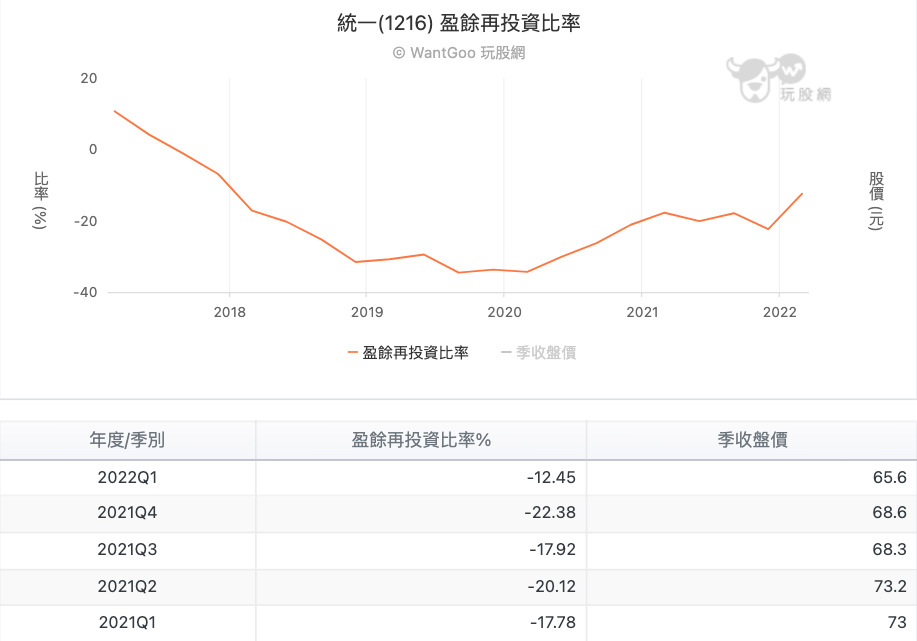

說到盈餘再投資比率低的公司,食品股通常也能符合條件,原因非常簡單,這些食品工廠就是一直製造食品而已,這也是民生必需品,因此公司營運也不需要一直投資有的沒的,只要原本的工廠穩定經營就能保持獲利了。既然要講食品股,那就來看看國內食品龍頭統一的狀況吧,打開統一的盈餘再投資比率,可以看到2021年到現在居然出現負值,2017年還高於0%,接著就一直維持在負數,這也表示公司真的沒什麼在資本支出啦,而數值出現負數其實是數學上的算式而已,我先假設一個情境讓你理解。

假設統一在四年前的資產加上長期投資部位是1000億元,結果當時長期投資部位100億元有轉為短線投資,那麼目前的資產就變成900億元,所以按照公式你就要以「900億元-1000億元」來計算,這樣當然就會出現負值了,因此盈餘再投資比率出現負值表示資產沒有增加還減少,那當然就表示公司真的沒在投資。

前面已經看到統一根本就沒有在資本支出,因此盈餘再投資比率不只偏低,還因為資產縮水而出現負數。接著來看看統一近幾年的配息狀況,先把2017年忽略不看,因為當年賣掉中國星巴克的一次性收益也讓EPS一次灌到7.01元,因此配發5.5元。不過以股利發放率來看,其實最低都在七成以上,甚至還在2018年拉高到八成以上,如果扣掉法規要求提列一成獲利作為法定盈餘,那麼公司盈餘也只有九成而已,結果每年股利發放率都這麼高,這也表示公司把錢都配發給股東,其實這也可想而知,畢竟食品股就不需要一直擴廠,你看新聞應該多數也都會看到電子廠擴廠居多吧?而統一這種超級老牌的食品股,幾乎很難看到擴廠的狀況。所以統一也詮釋低盈餘再投資比率的公司特質,那就是不需要高度資本支出,就能直接回饋到股東身上。

不同產業還是有不同的盈餘再投資比率區間

這次舉例的台積電及統一,其實都是大家耳熟能詳的老牌績優股,再把盈餘再投資比率的觀念套在上面,你就能清楚明白很多公司配息的細節,例如半導體廠就是要看資本支出決定獲利前景,畢竟這種高科技公司就是要一直砸錢升級設備及技術,甚至當業績好而工廠必須增加產能時,當然要擴增更多的工廠來因應市場需求。而食品股就不需要一直砸錢投資,其實很多傳產業也都是這樣,只要把產品的質量或服務顧好,那麼基本上也不需要一直砸錢在資本支出上。所以大家也可以反過來利用這些特點去看公司,例如半導體廠的盈餘再投資比率過低,那就必須要擔心競爭力及業績問題,而食品廠突然瘋狂轉投資或資本支出,那也要確定市場是不是真的有需求,否則產能拉高之後也賣不完產品,反而變成稼動率過低,變成產能閒置的狀況。

最後再強調一次,每一家公司甚至是每一種產業的盈餘再投資比率都不會完全相同,所以這個財報數字也不可能全般適用,還是要因應不同產業或個股狀況來評估,不過以整個觀察來說,盈餘再投資比率是一個用來判斷公司營運階段或配息高低的重要指標之一。

🔑延伸閱讀:

壽險、產險傻傻分不清楚?以國泰金(2882)為例說明。

壽險在2022升息循環還能續強嗎?直接拆解富邦金、新光金、中信金Q1找答案!

升息後的富邦金、中信金還可以買嗎?看看前一波升息前後走勢找答案!

💰別錯過賺錢行情!每日玩股編輯群股市閒聊只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。