最近富邦防疫險鬧得沸沸揚揚,甚至有網友說防疫險會導致富邦金受傷,但實際上真的是這樣嗎?如果從國內保險業的淨值及獲利來看,或許沒這麼嚴重。但為何富邦金獲利依然衰退?其實主要原因是出在升息影響壽險獲利。另外關於富邦金這種壽險型金控獲利狀況,你可以參考「壽險在2022升息循環還能續強嗎?直接拆解富邦金、新光金、中信金Q1找答案!」,裡頭有很詳盡的說明。

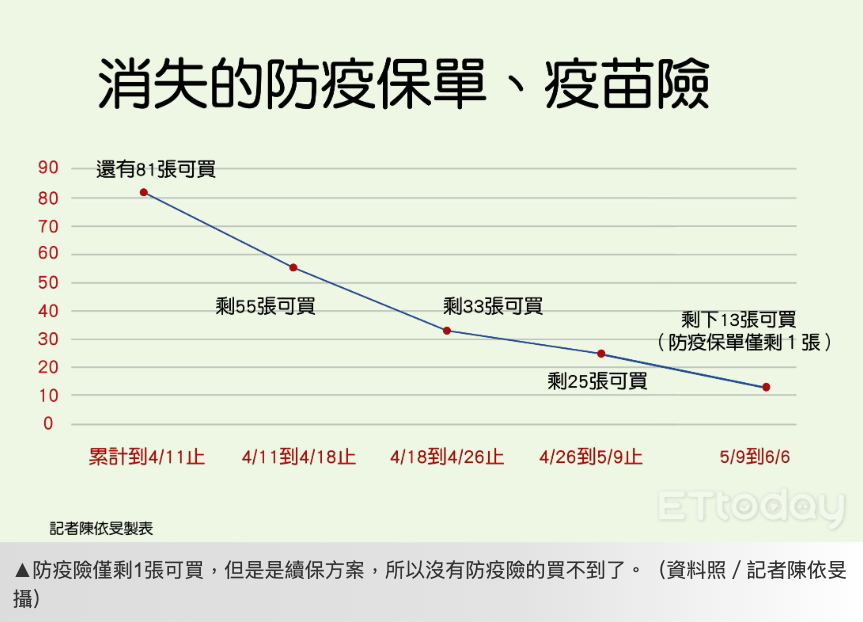

再回到防疫險的議題,從四月本土疫情開始失控之後,幾乎市場上的防疫險保單也不斷停賣。保險局公布今年截至6月6日為止,共有12家產險的防疫保單收取保費新台幣279億元,但理賠金額飆上54.78億元,6月僅六天而已,就多出險了14.3億元,平均每天要理賠2.4億元。數據統計到2022年6月6日,市場只剩下一張防疫保單,而且還是續保。但筆者撰文當下,這最後一張的防疫保單也已經停售,目前市場僅剩下疫苗險可以買,等於產險業者已經全面退出市場,面臨不斷擴大的虧損,國泰產險甚至已經決定要增資百億因應。

這邊補充一下,壽險業保障的是人,而產險業保障的是財產,所以防疫險保單為何會是產險業而不是壽險?就是因為被隔離而無法工作,導致沒有收入,因此無論是防疫險或疫苗險都是由產險公司推出,另外一點是產險通常時間比較短,多為一年保險,這也可以作為滾動式調整,相對於壽險長天期的保單來說,產險保單反應市場風險的速度會更快。

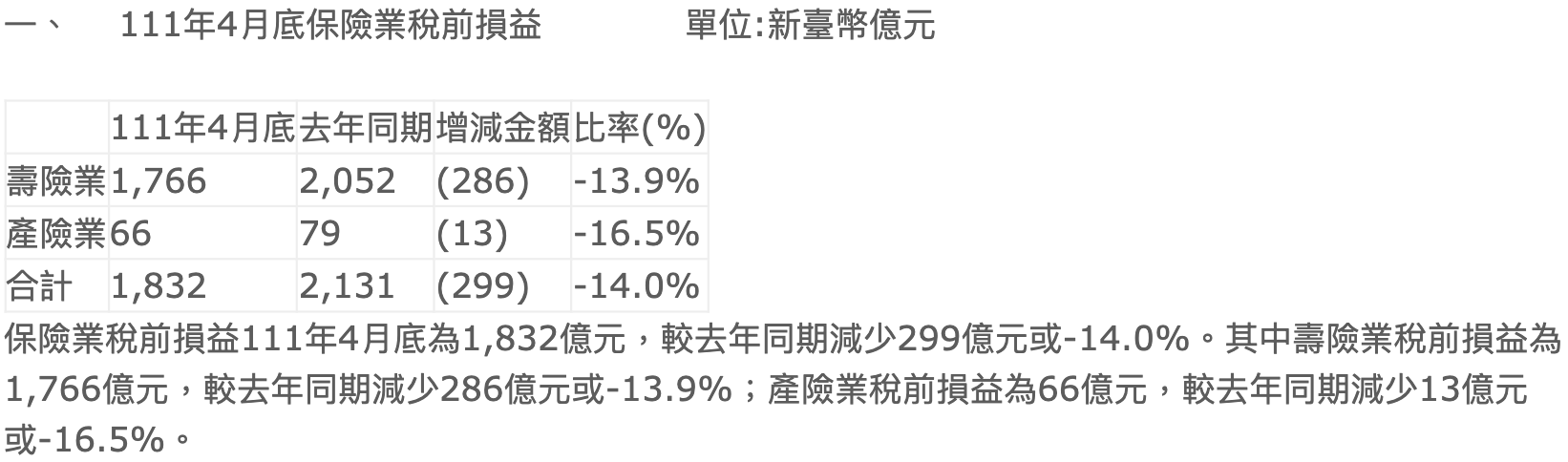

接著看到保險局統計的保險業獲利狀況,截至四月底為止,產險業累積稅前損益為衰退16.5%,可見得防疫險之亂確實造成不少虧損。但如果從絕對數字來觀察,你可能會有不同的想法,產險截至2022年四月底比2021年同期衰退13億元,然而壽險則在同期衰退286億元,所以兩者對比之後,其實產險的衰退幅度就沒這麼誇張。

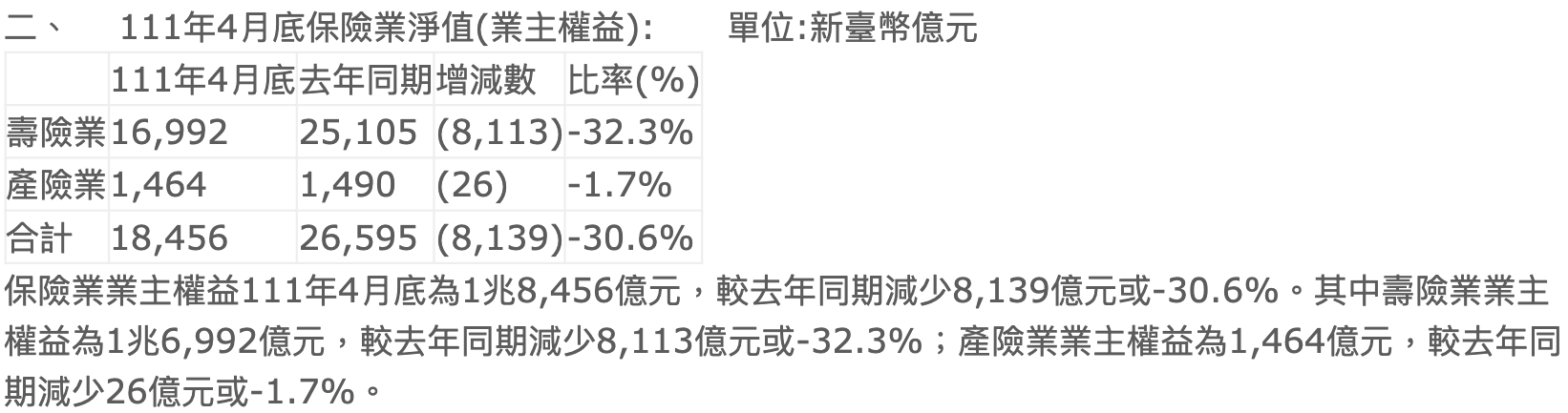

但保險業更重要是淨值,一樣先看到產險2022年四月底的狀況,產險淨值,虧損幅度為1.7%,減少了26億元,另外一方面,壽險業則縮水了32.3%。如果以整體來看,壽險業在2022年四月底的淨值是1.7兆元左右,而前一年度則是2.5兆元,整整衰退了8千多億,反觀產險業的規模為1,464億元,淨值衰退了26億元。產險跟壽險來比,根本是小巫見大巫,壽險光是淨值縮水就超過8千億以上,而產險整體淨值卻不到2千億,因此保險業衰退最重要的的關鍵其實是壽險,而不是大家謠傳的產險!

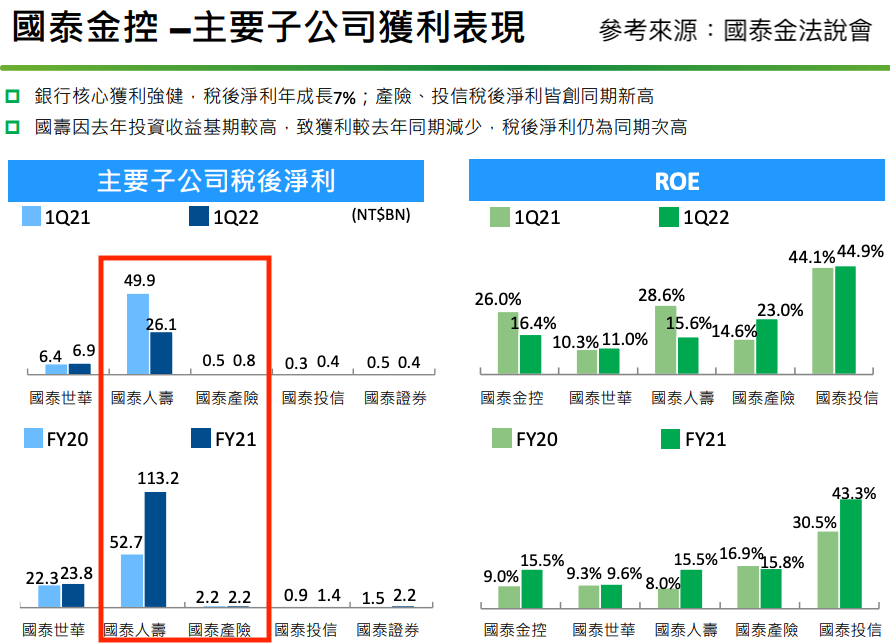

直接看壽險為獲利主體的金控:以國泰金2022年第一季為例。

前面說的是產業面整體的現象,因為前面已經有富邦金舉例的文章了,因此這次會以國泰金為例來說明。從國泰金2022年第一季的獲利狀況來看,國泰人壽稅後淨利從2021年的499億元衰退到2022年的261億元,幾乎是腰找的獲利,而國泰產險呢?從2021年5億成長至2022年8億,所以從國泰金的狀況來看,產險對於金控的影響力,真的沒有這麼誇張,該擔心的反而應該是壽險衰退了怎麼辦,影響金控獲利還更嚴重!

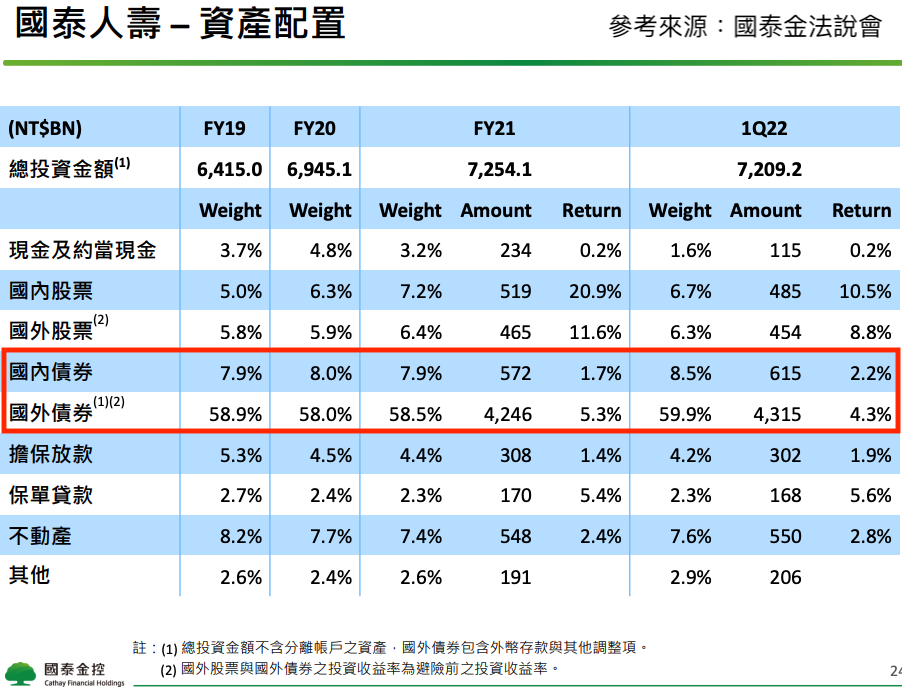

那麼為何國泰人壽不用扛防疫保單的風險,結果也這麼慘?其實如果觀察人壽主要投資部位就有答案。從2019年、2020年、2021年來看,國外債券持有都接近六成,而國內債券大約在8%左右,因此債券一直都是國泰人壽的主要持有資產。所以壽險衰退的原因就找到了,答案就是債券投資績效衰退,加上台幣持續貶值,這是因為升息導致,大家可不要以為防疫保單理賠爆炸,就讓國泰金獲利也跟著爆炸。

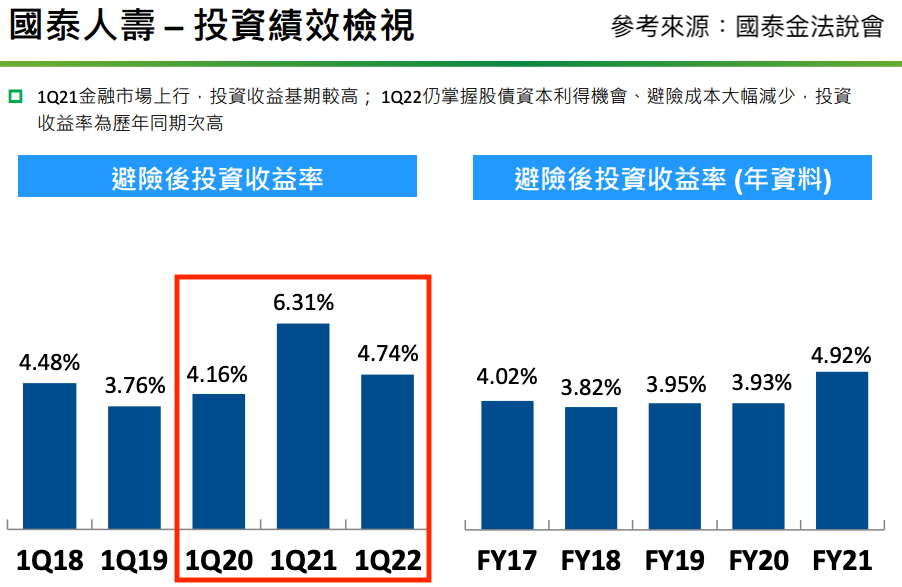

延續前面說的升息及台幣貶值,從國泰人壽的投資績效你也能看到答案,以近三年第一季為例,2020年及2021年的績效都很漂亮,但到了2022年就開始往下掉。疫情之下還能創下高獲利的原因也不難懂,低利環境只要開始,那麼債券就會一直漲上去,股票當然也不斷會被熱錢推升上去,因此國泰人壽手握大量債券,投資績效自然不差。不過來到2022年已經進入升息循環,股票要再漲就不容易了,再來是升息本來就會導致債券的資金持續流出,那麼國泰人壽自然就要面臨金融資產縮水或績效下滑的狀況。

壽險為主的金控公司即將衰退?

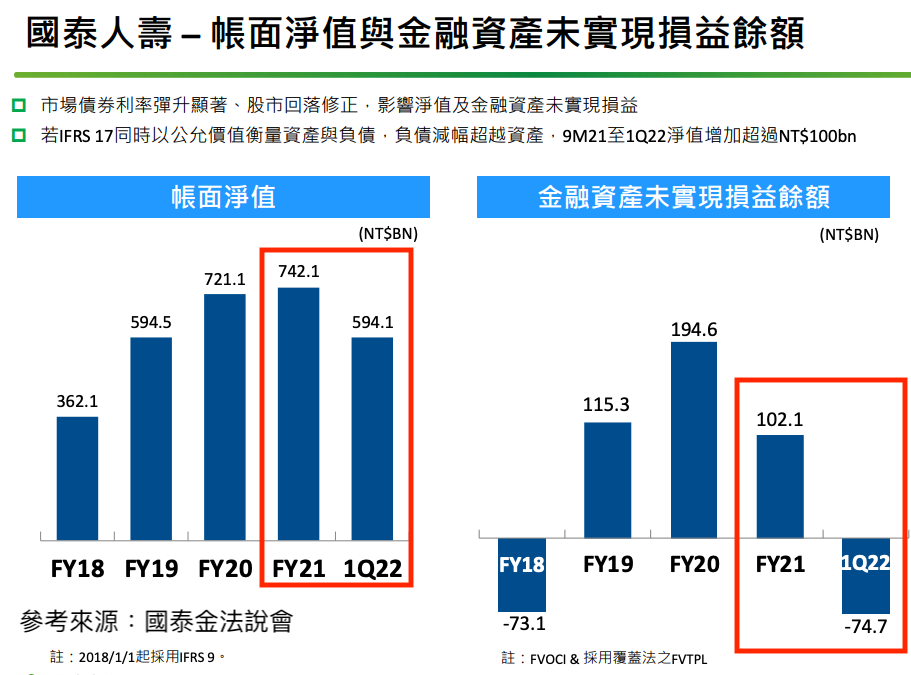

最後看看國泰金的獲利狀況,大家都喜歡看金融股的EPS,但其實EPS主要就是從金控投資績效而來,前面我們從保險業的現況到國泰人壽都仔細看了一輪,那麼到底實際狀況是不是這樣?上面這張圖就可以看到實況。以帳面淨值來說,2018年到2021年都持續成長,但2022年的淨值就下滑到2019年的水準,以金融資產未實現損益來看,2021年還有1,021億元的獲利,但2021年第一季則急轉直下變成虧損747億元,這其實就像我們投資一樣,2021年沒賣出的股票一直漲上去,所以投資績效很棒,但2022年續抱的人面臨股價下殺而導致持股市值縮水,這時候即便你什麼都沒做,計算投資績效也會變成虧損。

升息及疫情對保險業到底是好還是壞?

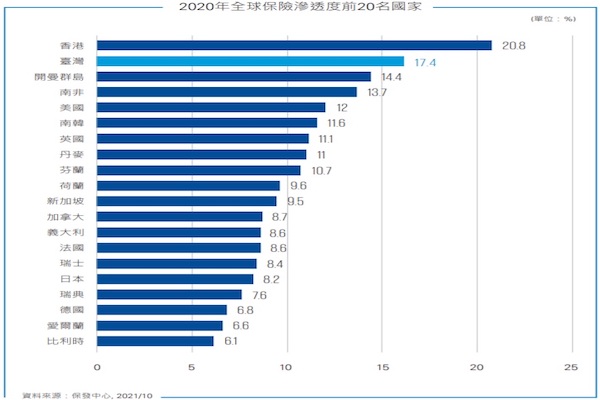

前面提到壽險業及產險業的差別,再回到一個問題點,升息到底會對保險業造成什麼影響?以壽險業來說,手上的資產當然就是第一線被打擊的對象,但是如果冷靜下來去思考,這些大型壽險業者投資的債券主要都來自美國,而美元保單其實也高達七成以上,那麼美國升息造成短期利空後,未來如果再以台幣認列或處分這些資產,是不是反而出現匯兌利益?另外前幾年投資型保單及儲蓄險保單也是鬧得沸沸揚揚,結果後來呢?壽險業者直接以成本考量進行漲價,並加強提醒投資風險,結果大家還是一直持續買進,這是因為台灣人真的很愛買投資型保單,而國內保費收入甚至已佔我國GDP近兩成的水準,目前也是台灣在全球保險滲透度名列前茅,所以說台灣人愛買保險大於投資,真的是一點都不誇張。

另外是產險面臨短期疫情升溫的風險,其實這些產險業者已經停止銷售相關防疫險,等這些理賠結束後,未來勢必會更精算風險控制,再說啦,產險保單很多都是一年為單位而已,就算接下來要推這種保單,他們也能馬上漲價因應風險。而產險主要商品包含汽機車強制險、旅遊平安險、地震險、火災險等,這些也都能跟著物價上漲而調整售價,而升息的背後原因就是經濟過熱或通膨出現,當物價上漲之後,你覺得產險保單不會跟著通膨上漲嗎?回顧你一年又一年的車險或住宅相關的保單費用就知道了,費用只會越來越高而已,甚至產險公司還要評估要保人的狀況。以車險來說,如果你是三寶或高齡者,通常產險公司就會收你更多的保費,所以不管怎麼算,產險都會維持在最有利的一方。

結合以上的論點及產業發展來觀察,當升息或疫情出現時,其實保險本來就是靠風險及投資獲利,因此對保險業者來說,這些都只是短空常多的現象罷了,如果風險都消失了他們才要擔心沒生意做(笑)。

🔑延伸閱讀:

壽險在2022升息循環還能續強嗎?直接拆解富邦金、新光金、中信金Q1找答案!

最近一個月主力都買賣什麼股票?以聯電、鴻海、元大台灣50反1、國泰永續高股息為例

升息後的富邦金、中信金還可以買嗎?看看前一波升息前後走勢找答案!

💰別錯過賺錢行情!每日玩股編輯群股市閒聊只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。