說到毛利率這個名詞,只要做過生意或買過東西應該就很有感,為什麼路邊攤賣一個袋子只要100元,可是百貨公司專櫃一個差不多的袋子馬上破千元?或許兩者成本及差異性不大,但專櫃賣的就是硬要貴路邊攤900元,而且說不定業績還更好,其實這就是毛利率的展現。再更近一步來說,毛利率越高表示獲利空間越大,同時代表產品競爭力越強。

毛利率要這樣看才有用!

公式:

毛利率=(營收-成本)÷營收

從公式結構有看出重點了嗎?毛利率想提高有兩個方式,一個就是把營收提升,也就是漲價;另一種則是降低成本,這個在實務上可以說是不可能,你要想一件事,店家做生意都是要賺錢的,那麼他怎麼可能不控制好成本?反而侵到蝕潤?

因此毛利率想要提升,最基本的就是漲價,或是產品力比競爭對手還強,就能賣得更貴。另一種情況是因應原物料成本上漲,導致毛利率受到影響而衰退,這時候如果是具有競爭力的產品,那麼就一樣可以漲價拉高毛利率啦。而最理想的狀況則是供不應求,也就是缺貨帶動漲價,進而拉抬毛利率。所以幫大家整理三種提升毛利率的狀況:

1.物價上漲。

2.供不應求。

3.本身品牌力就強。

至於毛利率衰退的狀況有哪些?其實把上面的優勢反過來想就好了,總之只要產品無法漲價,那麼毛利率就很有可能會面臨長期性衰退的危機,接下來我們就以晶圓代工雙雄及貨櫃三雄來做說明吧。

半導體產業走向黃金時代:台積電(2330)、聯電(2303)

為什麼我們說台積電競爭力這麼強?除了先進製程的優勢之外,再來就是客戶只要用過台積電的晶片就會不斷使用下去,因為產品的品質極佳,訂單當然就接不完了。如果觀察過去十年的毛利率狀況,你會發現台積電確實具有相當誇張的獲利能力,因為早在2012年就已經擁有40%以上的毛利率,這真的很誇張!(台積電最新毛利率概況查詢)

到了2020年的毛利率更是暴衝到歷史新高,這主因是電動車、雲端計算、伺服器、手機、電腦等各種產品對晶片產品需求大增,也帶動了台積電晶片更加供不應求,並因此拉高毛利率天花板來到50%以上!

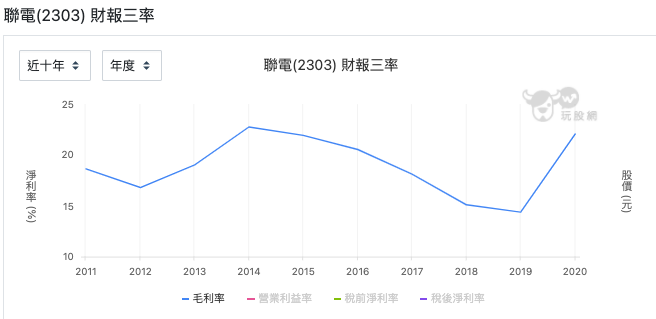

聯電屬於成熟製程的晶圓代工廠,我們可以看到過去毛利率其實表現不是很理想,主因就是中國紅色供應鏈及美國都有競爭對手,這也導致集團毛利表現受到影響,但2020年受惠全球疫情停工的影響,加上各種晶片需求變得非常強,甚至出現長期性的缺貨市況,也讓全年毛利率一口氣回到22.05%,結束長期的衰退趨勢。(聯電最新毛利率概況查詢)

供不應求帶動航運族群向上成長:長榮(2603)、陽明(2609)、萬海(2615)

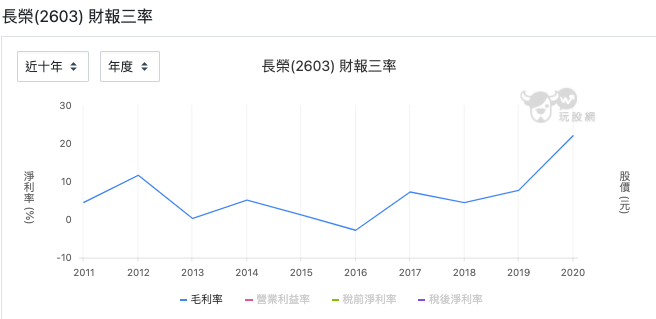

目前長榮市值為台股權值股第十的大型股,所以公司營運好壞而造成股價波動,對台股大盤來說就非常重要了。以過去十年的毛利表現來看,確實就像海浪一樣有時起、有時落,甚至在2016年還出現「-2.81%」的虧損毛利率,原因就在於運價過低導致營收入不敷出。但低迷的運價在2020年出現轉機而開始上漲,主因就是受到疫情封城而缺櫃,這就是我上面提到的「供不應求」,毛利率自然就比過往還強了。(長榮最新毛利率概況查詢)

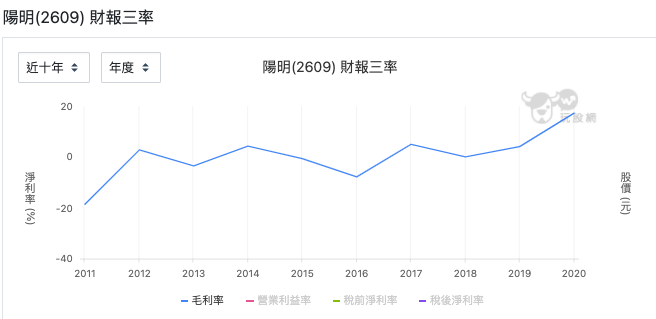

從貨櫃三雄的毛利率來觀察營運狀況,可以發現陽明的毛利狀況算是比較不佳,以近十年毛利率來觀察,出現虧損的年份有2011年、2013年、2015年、2016年,而其他年份也與0軸相當接近,因此公司可以說是幾乎賺不到錢。但2020年同樣受惠疫情而出現轉機,毛利率也創下17.24%的近十年新高。(陽明最新毛利率概況查詢)

最後一個是股本及經營規模都相對比較小的萬海,觀察過去十年毛利率發展雖然同樣起起伏伏,但可以看到公司繳出年年正數的毛利率,甚至多年都維持在10%附近,這也是貨櫃三雄中相對穩定的財報表現。這主要原因來自船隊及營運規模比較小,因此也讓營運成本相對輕盈,而出現貨櫃三雄中相對比較高的毛利率。(萬海最新毛利率概況查詢)

毛利率能幫助評估公司營運狀態

從上述幾個例子來看,我們可以發現毛利率能用來快速掌握公司獲利狀態,只要毛利率明顯下跌,通常也表示公司競爭力及獲利能力都在下滑。但是逐漸往上提升的時候,則代表公司獲利能力或產品力都在持續轉強。但景氣循環股的毛利率就當作參考即可,因為重點仍在報價直接影響毛利的狀況,例如航運股的毛利率就是跟航運報價綁在一起。

🔑延伸閱讀:

💰別錯過賺錢行情!每日玩股講客人盤後分類行情只在玩股網Telegram頻道。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。