台積電在 2025 年交出獲利創高的成績單,幾乎已經是市場共識,更關鍵的是,2026 年資本支出同步再創新高,等於把「先進製程持續擴產」這件事直接寫進未來兩年的產業劇本。當龍頭願意繼續砸錢,代表整個半導體供應鏈的訂單能見度與存活率都被拉高,不只主流大廠受惠,很多原本被忽略的中小型公司,也開始慢慢浮出水面。因此這一輪神探選股,並不是亂槍打鳥,而是刻意把焦點鎖定在半導體相關族群,從中找出「波動不大、但已經開始動起來」的標的。

本次同樣先從玩股網的股票篩選器下手,先把市場的雜訊降到最低。篩選條件的核心概念很簡單,就是在半導體族群裡,先排除掉股性過於火爆、容易跟著大盤暴衝暴跌的股票,只留下相對穩定、但技術面已經出現轉強訊號的公司。這樣做的目的,不是要追最強勢的那一檔,而是找「在產業趨勢對的前提下,剛從整理區走出來」的低風險切入點。

股票篩選器

從畫面可以看到,這次直接把產業鎖定在上市半導體,等於先站在台積電資本支出擴張的同一條產業跑道上。接著加入近半年 Beta 值小於 0.8 的條件,先把股價波動度過高、容易被情緒拉著走的股票剔除,而且如果太高乾脆買台積電就好,至於太低也就失去半導體族群的意義性。只留下走勢相對溫和、比較不會每天心臟測試的標的。技術面則設定股價需高於5日均線一定幅度,代表短線已經不是躺在地板上,而是有資金開始回頭承接。經過這一輪條件後,整個半導體族群跳出來的只有創控(6909)。

創控(6909):半導體製程裡,專門負責「空氣品質」的隱形關鍵角色

創控(6909)技術分析

從圖中可以清楚看到,股價在近期快速拉升後,正好來到過去的高點附近,這個區域過去多次成為反彈的終點站。雖然短期內 5 日線、10 日線已經明顯翻揚,股價也重新站回所有短中期均線之上,整體趨勢由空轉多,但上方橫向整理形成的套牢區仍然存在。換句話說,現在不是「沒有多頭」,而是多頭已經開始碰到牆。這種位置最容易出現的情況,不是立刻反轉,而是進入震盪消化期,必須靠時間換取空間,把上方的賣壓慢慢吸收掉。

如果後續幾個交易日,股價能在這個歷史高點附近維持高檔震盪,量能不急縮、也沒有爆出長黑K,那反而是健康的訊號,代表市場正在用橫盤的方式消化套牢籌碼;反之,如果在壓力區反覆出現大量上影線、量縮不過高,那短線就要留意拉回整理的可能,因為真正安全的操作,不是假裝壓力不存在,而是先知道它在哪裡。

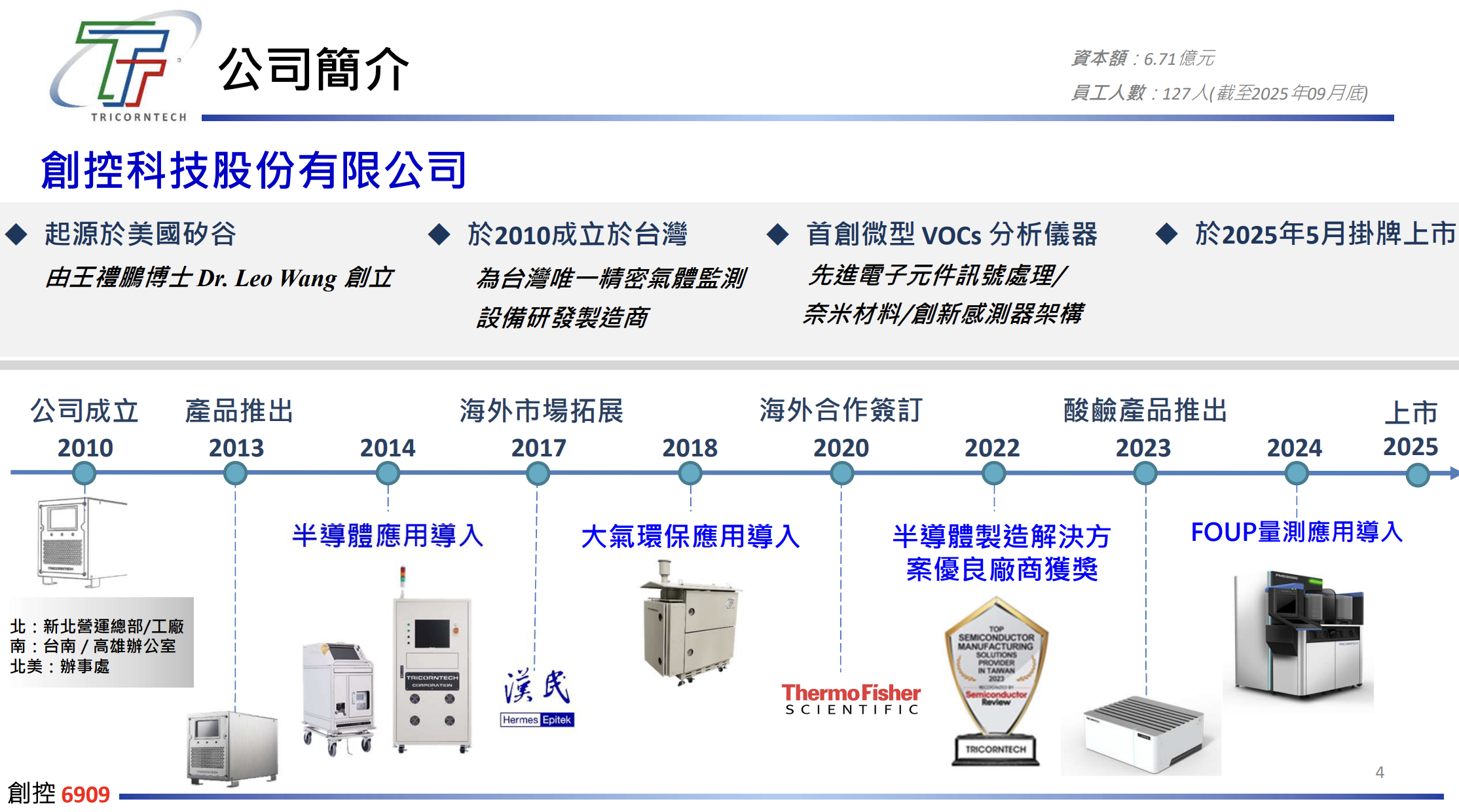

從圖上可以看到,創控的技術源頭其實來自美國矽谷,由王禮鵬博士創立,他是從英特爾出身的,2010年正式在台灣落地,專注在精密氣體監測設備的研發與製造。這個時間點很關鍵,因為正好踩在台灣半導體製程快速升級、對環境控制要求越來越嚴格的起跑線上。2013 年產品正式推出後,2014 年率先導入半導體應用,代表創控的設備並不是實驗室玩具,而是真的進得了產線。

隨著技術成熟,公司在 2017~2018 年開始往海外市場與大氣環保應用延伸,等於把原本只服務半導體的感測與分析能力,複製到其他高標準監測場景。2020 年之後,創控與國際大廠展開合作,像是圖中出現的 Thermo Fisher Scientific,也讓公司的技術可信度進一步被國際驗證。到了 2022 年,創控在半導體製造解決方案上拿下優良廠商獎,這對供應鏈公司來說,比營收數字更重要,因為代表它已經被產線端「用過、認可、敢長期合作」。

近兩年則是創控產品線再次擴張的階段,包含酸鹼產品與 FOUP 量測應用的導入,實際對應的就是先進製程與高潔淨度製造環境的需求升級。最後在 2025 年正式掛牌上市,也算是把十多年來從研發、導入產線、被客戶驗證的過程,完整走了一輪。

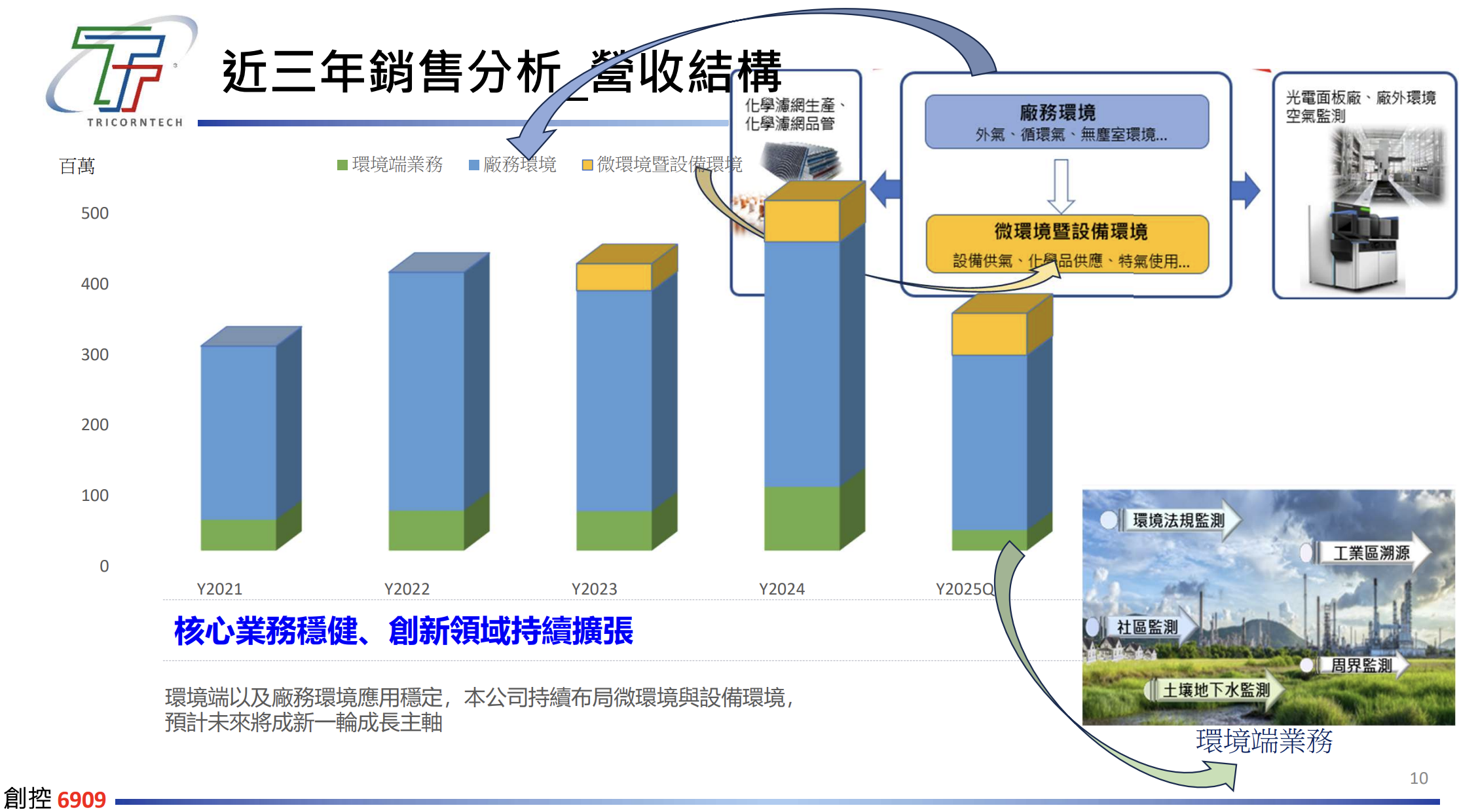

從圖中可以看到,創控的營收主體仍然來自廠務與微環境相關應用,這一塊幾乎年年都是最大宗,代表公司已經卡在半導體與高潔淨製程的固定需求裡,不是景氣好才用、景氣差就砍的那種設備。環境端業務占比雖然相對小,但走勢是往上疊加,對應的是法規監測、工業區與空污監控等長期需求,屬於「慢但不退」的成長線。整體來看,創控的營收結構不是賭單一產品,而是用穩定的製程需求當底,再往外延伸新場景,這也是為什麼在半導體資本支出循環裡,它比較像耐用型選手,而不是一次性題材股。

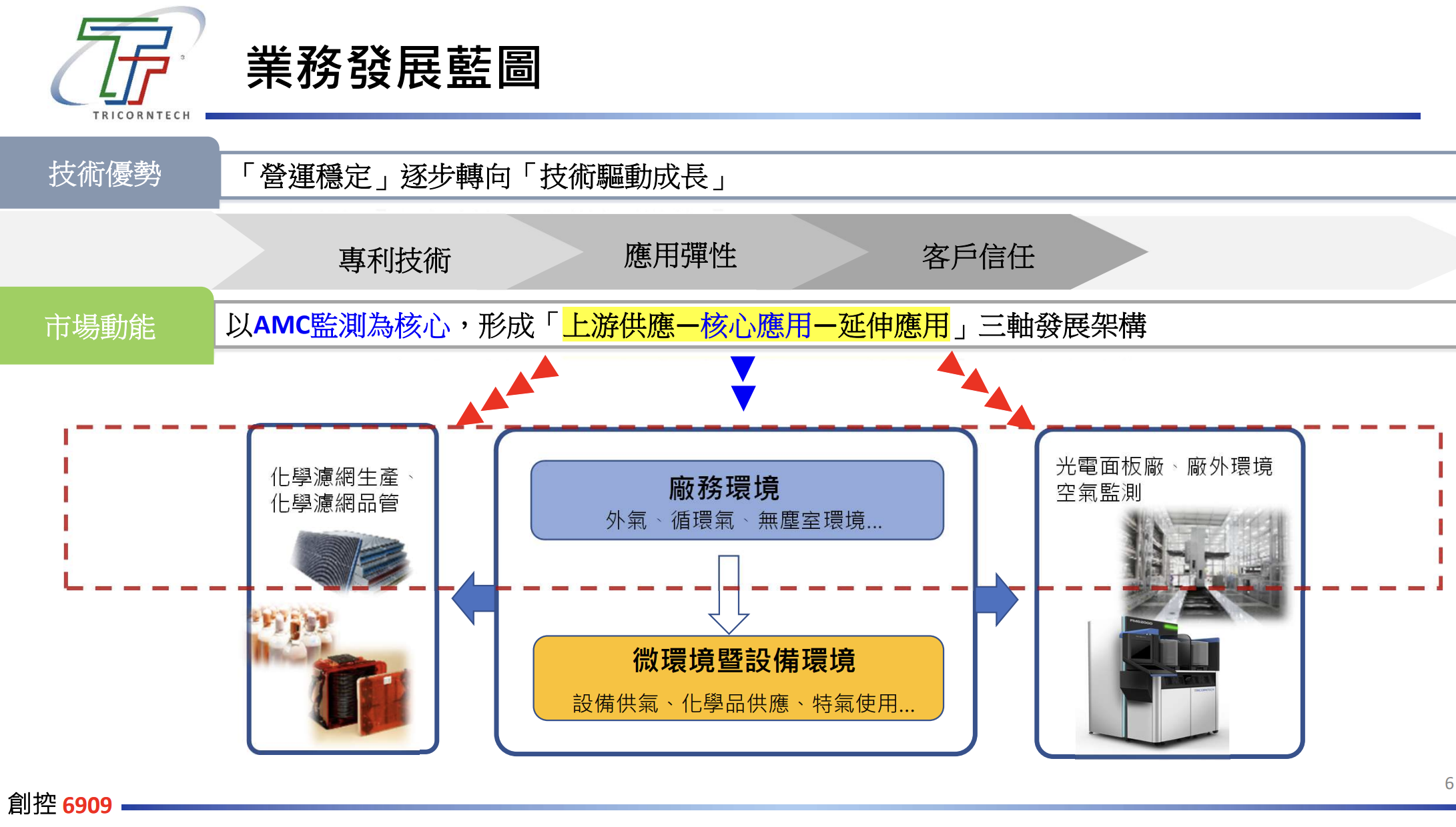

創控的核心邏輯其實很簡單,就是先用 AMC 監測卡進半導體廠務與微環境這個最嚴格、最難替換的位置,站穩之後,再往上游的化學品與濾網供應延伸,同時往下游的光電廠、廠外環境監測擴散。這種「先卡核心應用、再複製技術到其他場景」的路線,讓公司不是靠接一次案子吃一次飯,而是靠客戶信任,把單點設備慢慢拉成整套解決方案。

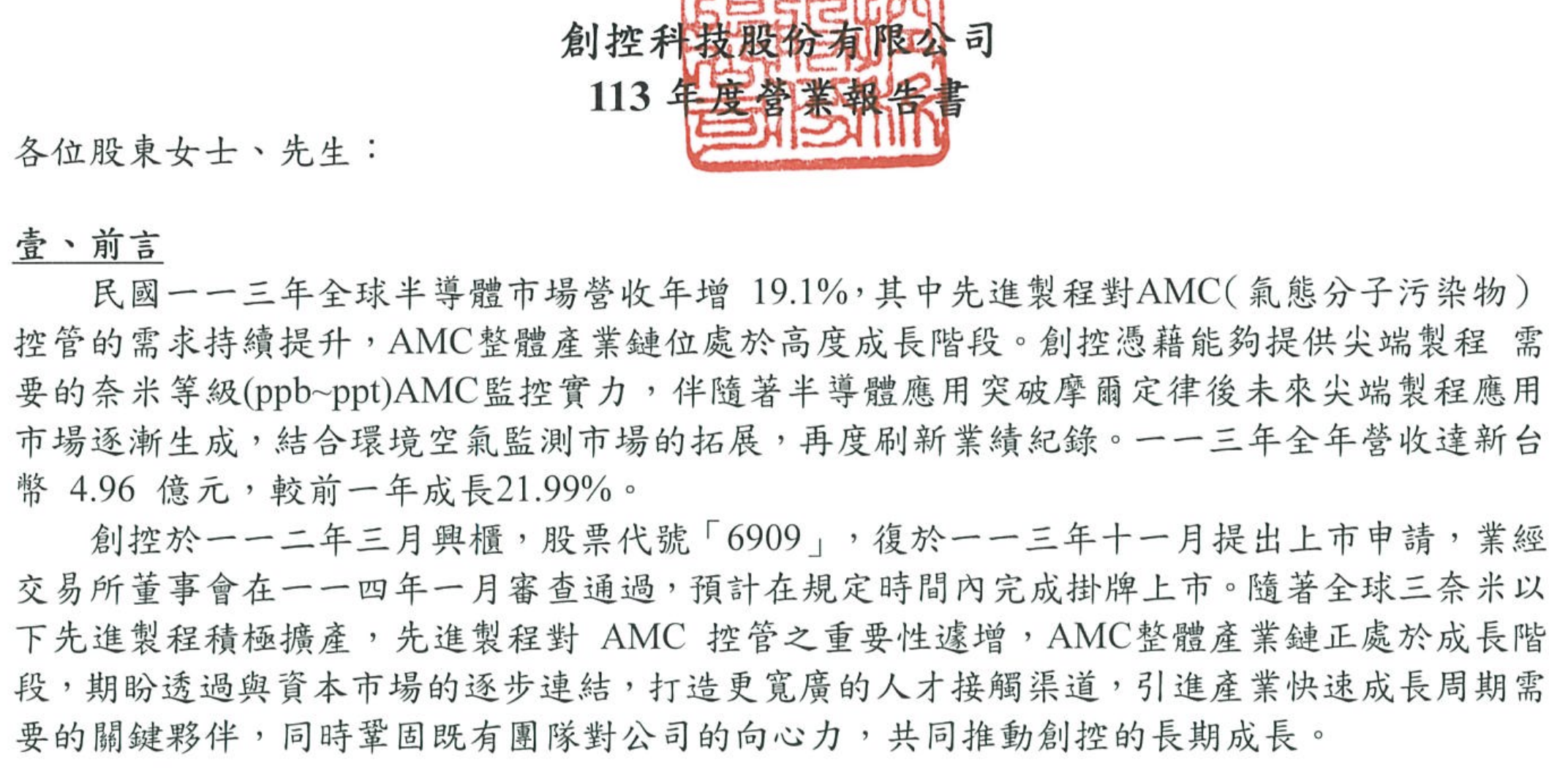

從年報前言可以確認一件事,創控的成長並不是市場想像,而是已經反映在數字上。2024 年全年營收來到 4.96 億元,年增率接近 22%,成長主軸明確來自先進製程對 AMC(氣態分子污染物)監控需求的提升。公司能提供 ppb 到 ppt 等級的監測能力,正好踩在製程微縮後「環境容錯率趨近於零」的關鍵痛點上。更重要的是,年報明確把 AMC 定位在高成長產業鏈的位置,而不是短期題材。隨著三奈米以下製程持續擴產,AMC 監控的重要性只會提高、不會倒退,這也是創控選擇掛牌上市、加速資本與人才布局的核心原因。這份年報其實在告訴市場一件事:公司不是等景氣來,而是站在製程趨勢裡等訂單。

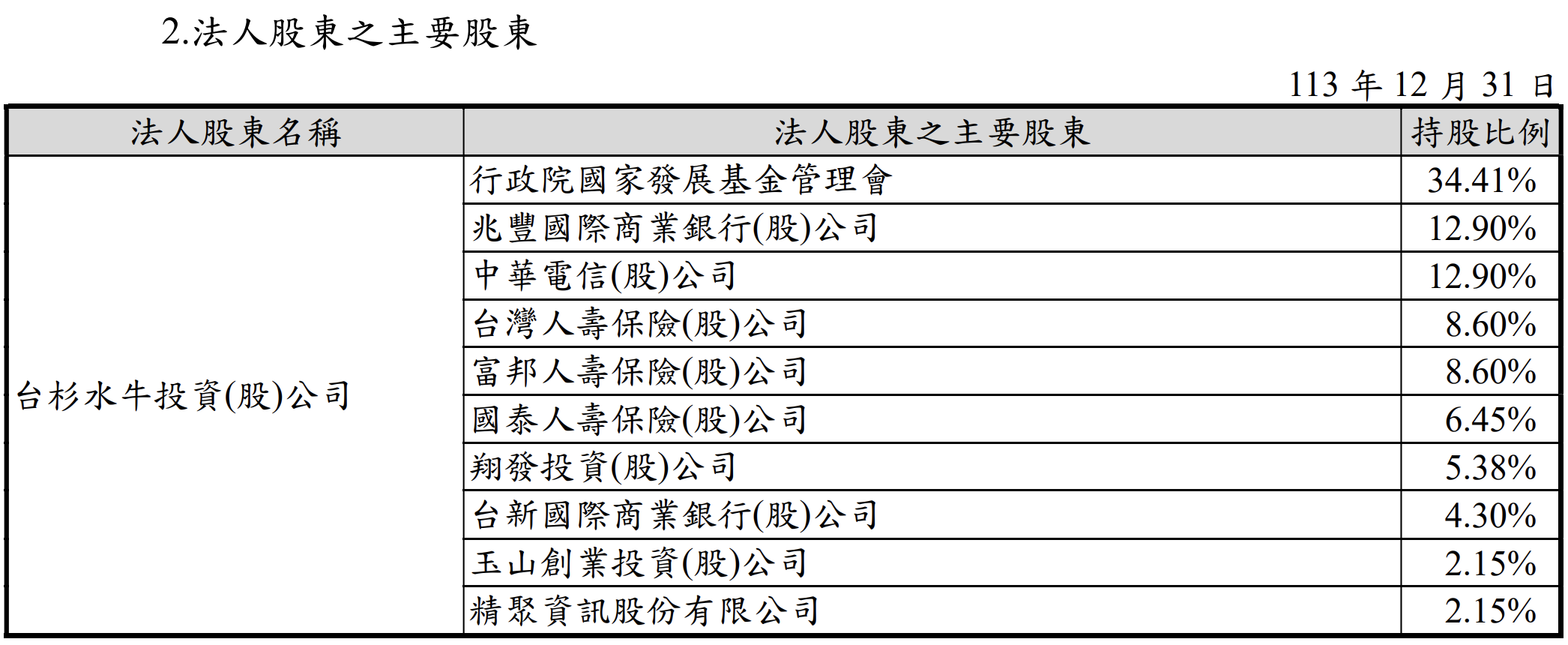

從法人股東名單來看,創控的股權結構偏向穩定型,而不是炒作型。最大股東是國發基金,持股超過三成,本質上就是政策與產業發展導向的長線資金;其餘主要股東多為銀行、壽險與大型法人,像是兆豐、中華電、壽險體系,整體組合偏向耐心資金。這種結構代表創控不是靠短線市場熱度撐股價,而是走「被機構看得懂、願意長期持有」的路線,對股價波動與營運節奏來說,相對健康。

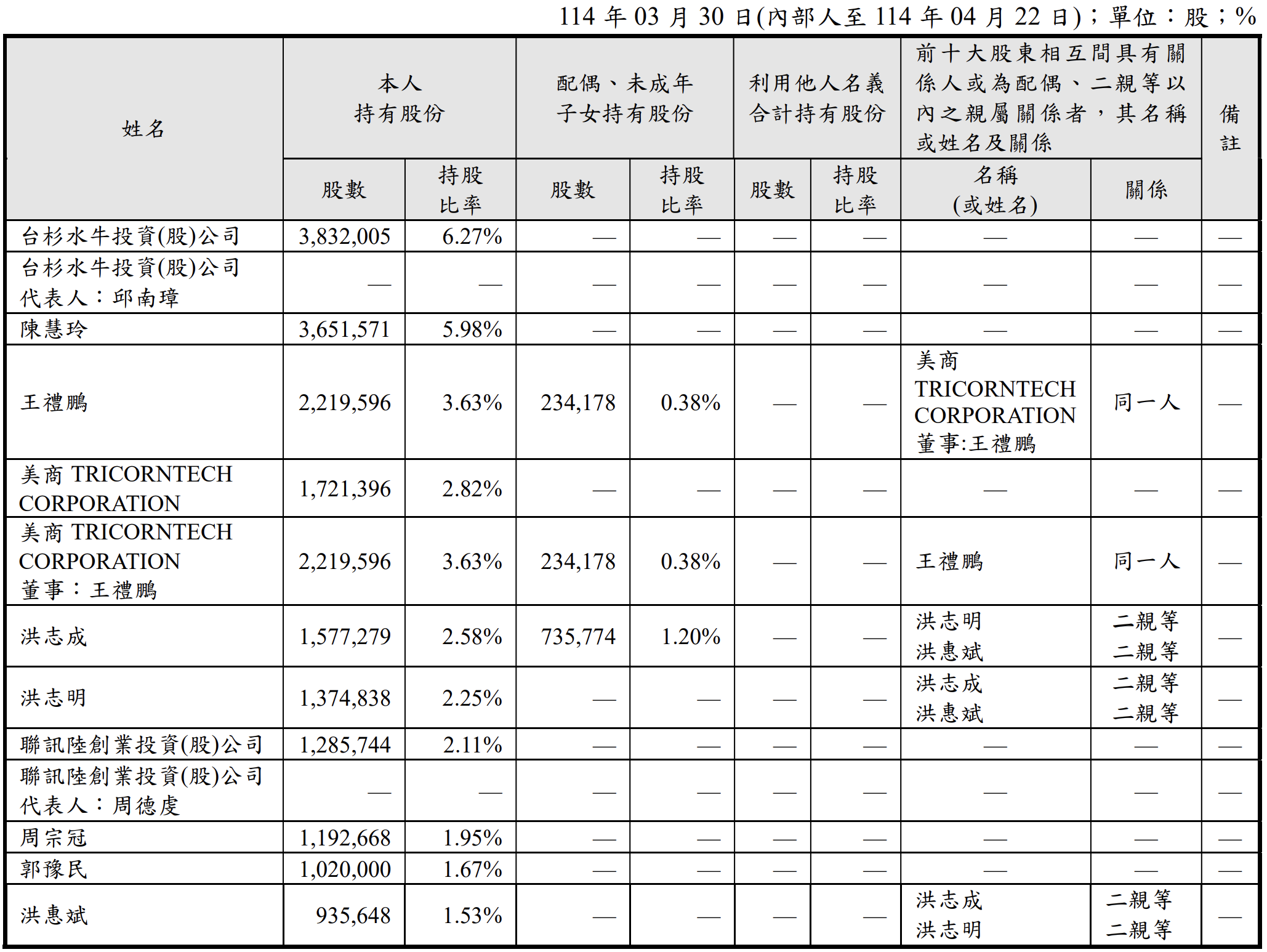

從內部人與關係人持股來看,創控的經營層並不是只掛名,而是真的有把錢壓在公司上。創辦人王禮鵬本人加上關係人與美商持股,加總占比不低,屬於「人還在、股也在」的型態,而不是上市後快速稀釋、只剩經營權的公司。這種結構通常代表經營層的思考比較偏長期,股價短線波動不一定會立刻出手,但在關鍵位置也不容易隨便鬆手,對中長線投資人來說,是一種偏加分的訊號。

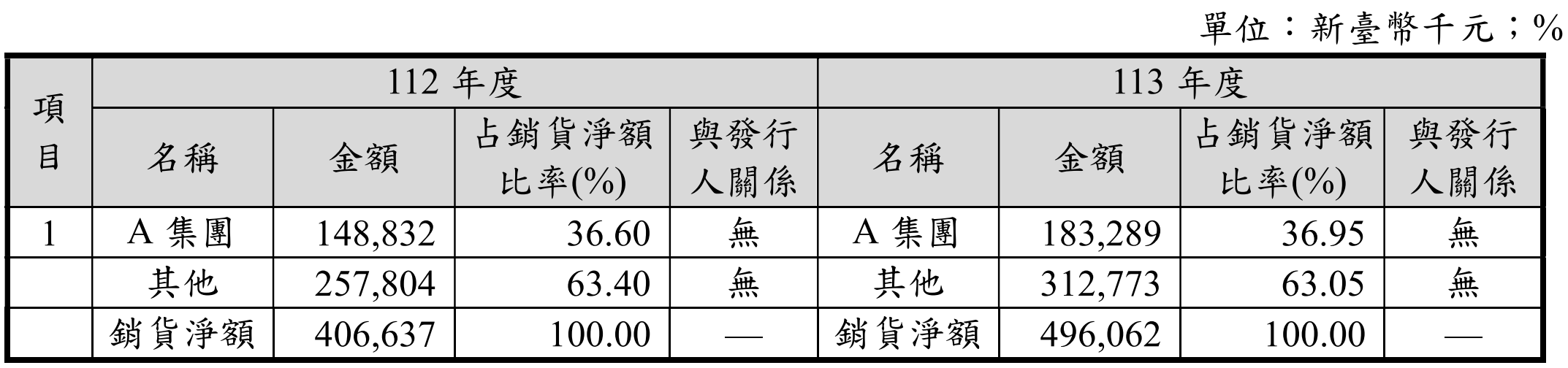

從銷貨結構來看,創控的客戶集中度其實不低,單一 A 集團連續兩年都占了將近四成營收,而且金額隨著整體營收一起放大,顯示這不是一次性專案,而是長期、穩定的合作關係。雖然公司並未在年報中直接點名 A 集團是誰,但從產業別、產品應用場景,以及 AMC 監測主要使用在先進製程這幾個線索來看,市場自然會把推論指向台積電供應鏈體系。這裡不能說有白紙黑字的證據,但站在半導體製程實務的角度來看,十之八九,這個最大客戶就是來自台積電相關產線,也合理解釋了為什麼公司營收能隨著先進製程擴產而同步成長。

如果把整家公司濃縮成一句話,創控就是晶圓廠裡的 24 小時「空氣醫生」。它解決的不是看得到的設備問題,而是 AMC、VOC 這種一出事就直接報廢晶圓的隱形風險。透過高靈敏度、全天候的監測系統,創控的角色不是事後抓兇手,而是提前預警、避免事故發生,這也是為什麼先進製程愈往前走,這類設備反而愈不能省。回到投資角度,創控不是爆發型題材股,而是一家「站在對的位置、等趨勢慢慢推它往前」的公司。半導體製程持續微縮、台積電資本支出不縮手,對 AMC 監控的需求只會增加、不會消失。股價短線面臨歷史高點壓力,需要時間消化,但從產業地位、客戶結構與經營者持股來看,這家公司更適合用神探的視角去看:不追快,而是確認它是不是那種,會一直被留在案發現場、持續有工作的角色。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。