還記得2025年上半年、八月我針對材料-KY真的追蹤評論嗎?時隔半年,材料-KY全年營收出爐,2025年12月營收繳出睽違半年的11.75億元,獲利終於回來了嗎?但半年配又改成不配息,是不是出什麼狀況?我們來進一步確認2026年的企業營運近況。

如果只看資金水位,材料-KY其實還是現金怪獸,帳上現金加上定存還是有1,200多億元,資產負債表怎麼看都不像有財務壓力的公司,但偏偏在這個時間點選擇不配息,反而成為市場最不安的訊號!但問題從來不在於「能不能發」,而在於「為什麼不敢發」,根據法說會講到的主因是公司想節稅,因為如果在中國境內投資的話,匯出資金的10%稅金就可以折抵,不過這不是挺有趣嗎?猶記得筆者在一年多前就在線上法說會向公司派建議過,可以把大資金匯入台灣,設立投資公司在國內投資績優股,再利用孳息配發股利,也就不必繳稅了,結果呢?最後不了了之,現在公司明明握有充沛資金,卻選擇保留現金而非回饋股東,等於間接承認對未來營運能見度缺乏把握,也令筆者相當失望,尤其在營收斷崖、獲利衰退、公司對外溝通幾乎失聲的背景下,不配息不只是財務決策,而是一個放大恐慌的行為訊號,讓市場自行推演最悲觀的劇本,現在才說停止配息是為了節稅,這好不好笑?那過去筆者建議當作耳邊風,現在又說要投資,這根本就是公司派自己打臉自己,建議公司派真的要好好檢討反省,為什麼平常都不好好研究投資,滿手現金等著被通膨咬死。

關於材料-KY的產業競爭,從年報就看得見,表面上點名的都是歐、美、日的一線國際大廠,看起來好像公司站在同一個競技場,但實際內容更像是一段年報慣用的背景描述,就是複製貼上而已,所以你就參考參考,我們應該要更在意的是,當地緣政治干擾物流與出貨節奏時,國際大廠是否更有能力轉單或調度產能,或者客戶庫存滿檔之後,材料-KY的競爭優勢是否仍能成立。

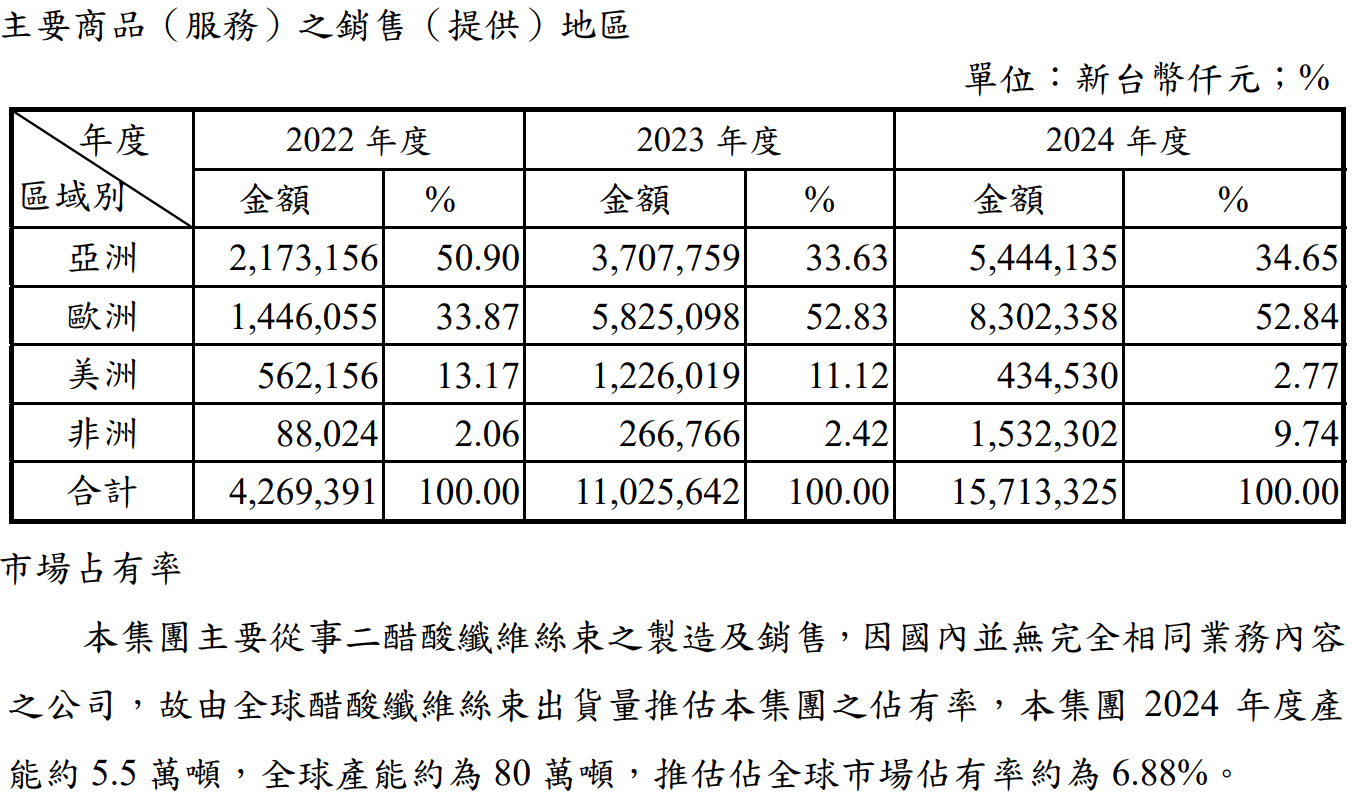

接著來看近三年的銷售地區結構,2024年歐洲市場占比已經超過五成,成為絕對主力,追過亞洲在2022年的五成,但美洲卻從2022年13%一路掉到只剩不到3%,區域結構出現明顯失衡。另外是非洲占比在2024年跳升到接近一成,不過卻與紅海航線、區域政治不穩定高度重疊,等於營收重心又回到風險最高的地帶。再來是全球市占率來到6.88%,產能持續擴張,也持續維持全球產業第三勢力的份額。

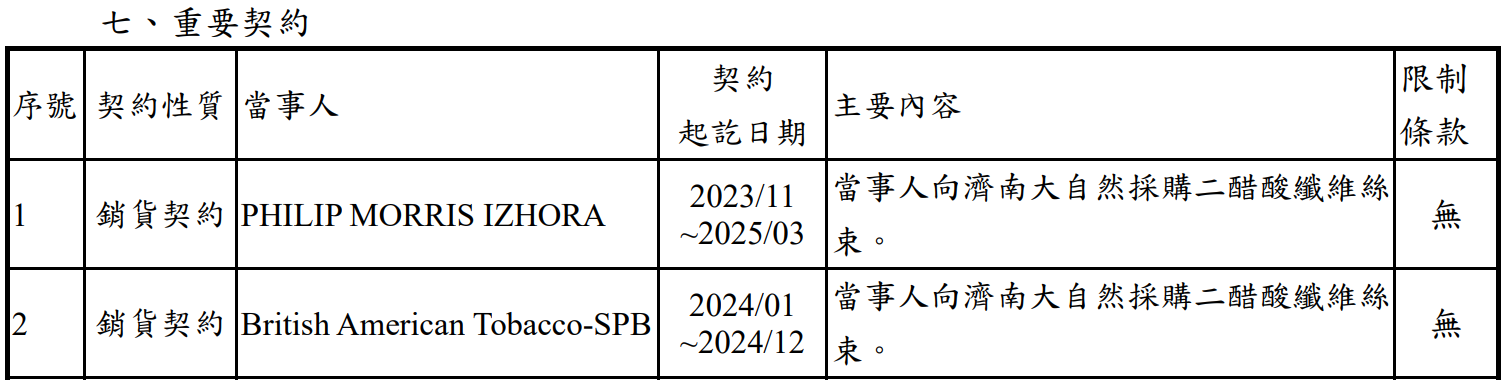

再來是材料-KY的兩筆重要銷貨契約,對象都是國際一線菸草大廠,看起來相當體面,也容易讓投資人誤以為營運有長約保護。但實際細看就會發現,這些契約內容只說明採購關係存在,卻沒有揭露任何保量、保價或最低採購承諾,限制條款一欄更是清楚寫著無,等於所有實際出貨節奏,仍完全取決於客戶端的需求與供應鏈狀況,而這件事也確實反映在2025年下半年的營收大衰退。

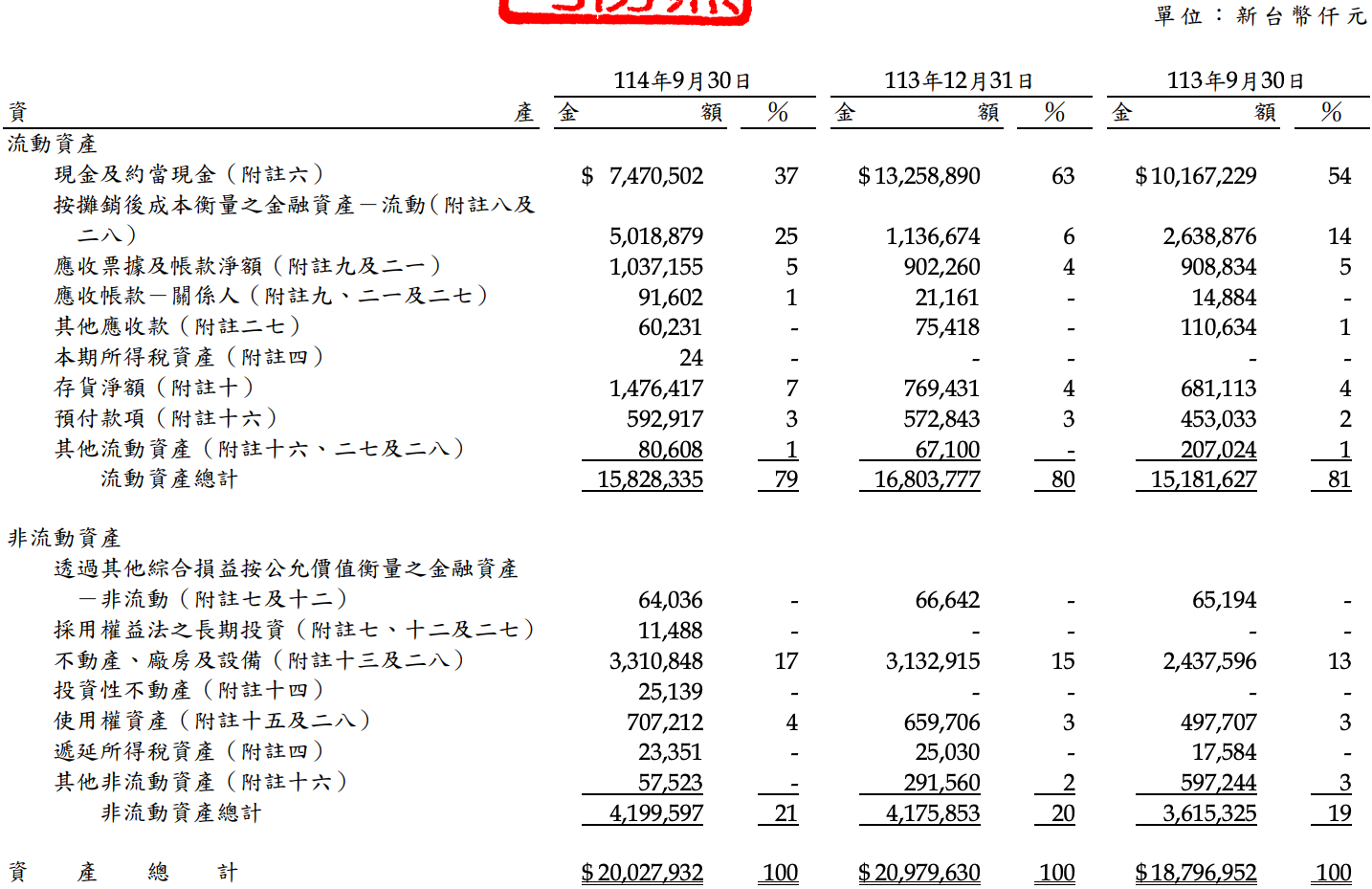

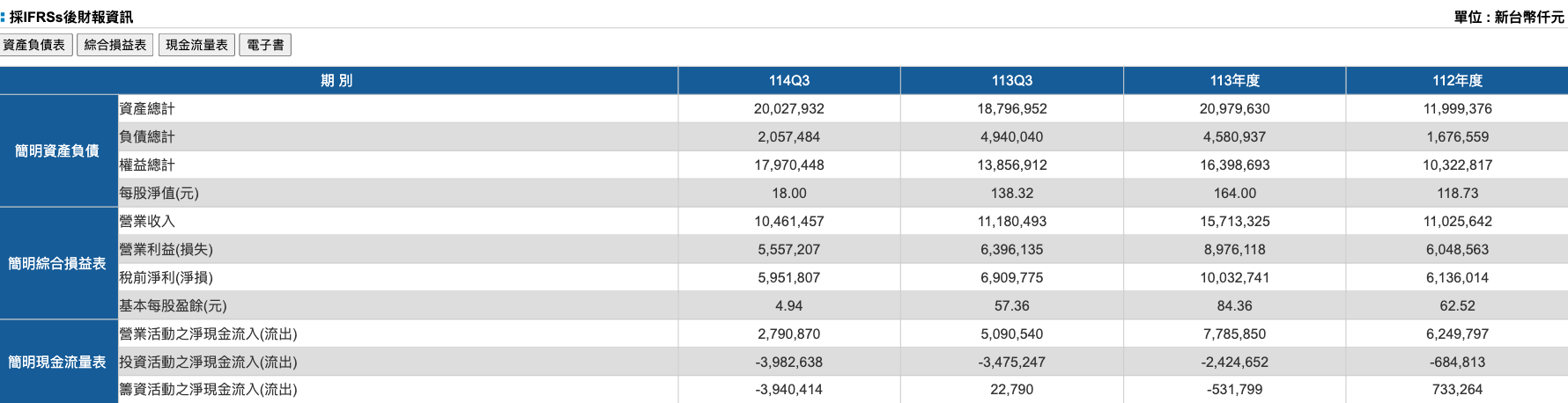

接著來看看材料-KY的三表,2025年前三季營收、營業利益與稅前淨利均低於前一年度同期,基本每股盈餘更是從5.736元掉到不到4.94元,幅度之大,已經不是季節性波動可以解釋。這代表問題不只是公司派提到短暫營收延後認列而已,而是實際獲利能力明顯壓縮。再往下看現金流,營業活動現金流雖然仍為正數,但金額已大幅縮水,與前一年同期相比明顯降溫,再來是投資活動持續大額流出39.83億元,資金消耗規模更龐大,籌資活動也來到39.4億元,換句話來說,材料-KY同時面臨賺得少、花更多的局面,這或許也能解釋為何公司在資金水位仍高的情況下,選擇不配息保守應對,不過還是呼應上面的論述,如果獲利拿不出來,配息又要暫停,那也難怪投資人會這麼不爽,連高股息ETF想領股息護盤都不爽,一起來砍股票。

再來是材料-KY過去幾年的配息情況,也說明為什麼市場這次反應會這麼劇烈,從2023年、2024年可以看到,公司在獲利高峰期不但穩定配息,現金股利動輒5元、6.5元,甚至2024年下半年一次配出25元,吸引高股息ETF的現金牛形象就是這樣慢慢建立起來的。不過來到2025年上半年,董事會直接決議不配息,未分配盈餘也確實從2024年底的74.3億元增加到2025年上半年的111.64億元,但問題是2025年下半年發出25元的現金股息,大概會燒掉24.73億元,也就是說如果2025年上半年維持配息2.5元,那麼扣掉25億元的未分配盈餘會剩下86.64億元,還是比2024年底更高,所以公司完全是有能力配息,不過公司派卻選擇不配息,這也難怪下跌幅度加深,遭市場二度清算。

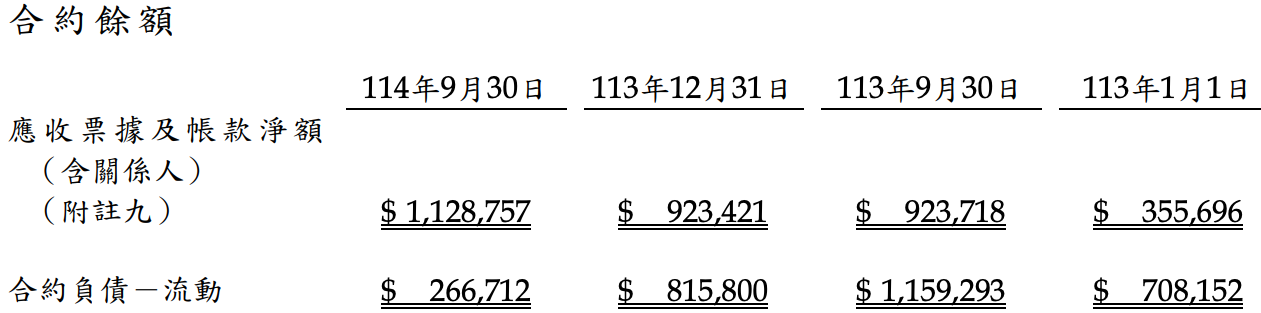

再來是整篇追蹤裡最關鍵的一張表,合約負債掉到2.67億元,直接戳破市場原本還抱持的一絲期待,完蛋了,真的完了,這代表客戶訂金變少,前一年度第三季還有11.59億元,直接少掉快要十億元的訂金,如果你單純受到物流延誤而遞延認列,那麼理論上合約負債應該會維持高檔,甚至短期還會不斷增加,因為完全無法消化訂金,但實際數據卻是反方向,顯示並非所有訂單都晚到,而是部分訂單根本沒有進來或砍單了。所以這也再次打臉公司在營收銳減的的說法,出現邏輯破洞,公司派開始不誠實,這才是股價持續承壓的核心原因之一,再加上筆者建議過公司派應該要多多投資,活化現金資產也能增加公司收益,本來愛理不理,現在又說想要來投資節稅,所以決議不配息,換作是任何人都會不爽吧?

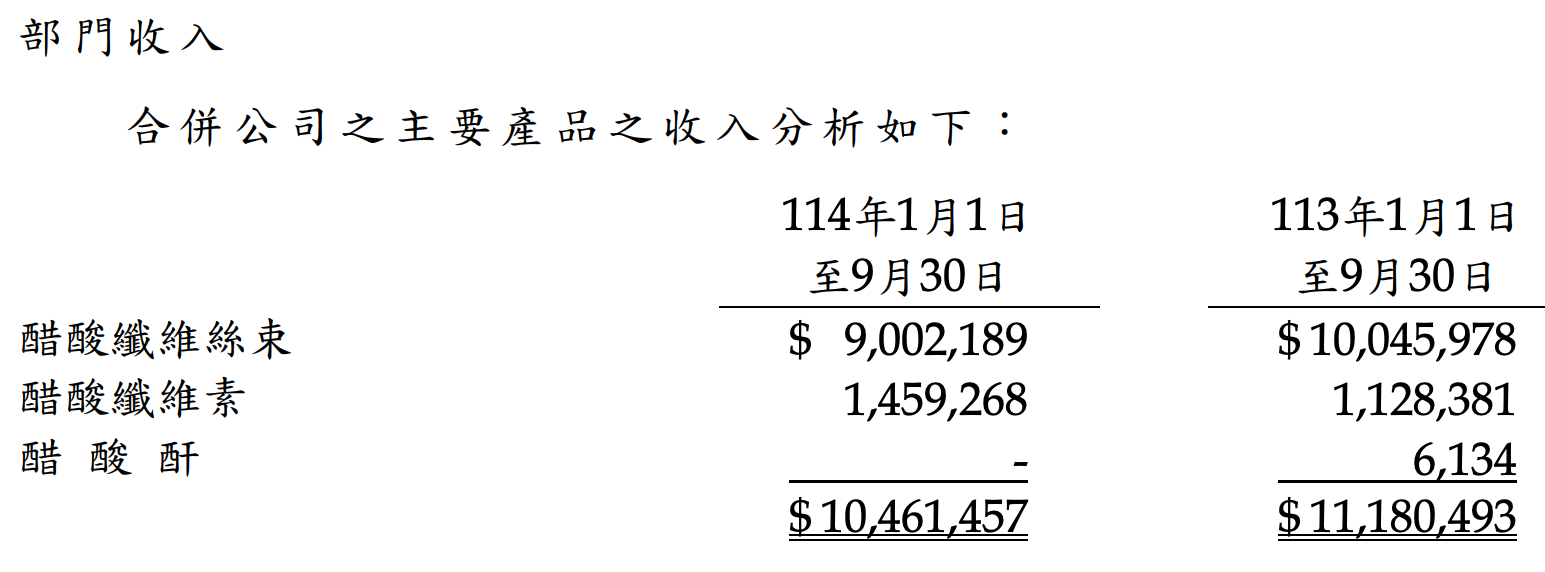

最後是部門收入,我們可以清楚看到,材料-KY最大宗的醋酸纖維絲束收入,也就是香煙濾嘴頭,2025年前三季明顯低於2024年同期,金額少了超過十億元,是所有產品中下滑幅度最大的一塊。這也直接說明,這波營收與獲利衰退的核心原因,不是產品組合改變,也不是短期會計認列問題,而是主力客戶實際拉貨量下降,需求端出現實質降溫,所以說什麼AI眼鏡或加熱菸商機都沒用,本業衰退就是鐵錚錚的實況,結論就很簡單了,最大營收來源動能轉弱,基本面真的不好,但公司帳上資金水位依舊驚人。展望2026年,先至少在一、二月能維持十億元以上的水準,那才代表公司業績又回春,否則就不用理會任何公司派的說法,因為光是轉投資規劃以及營收銳減都不交代清楚,這就是兩個最大的地雷點了。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。