上市類股行情

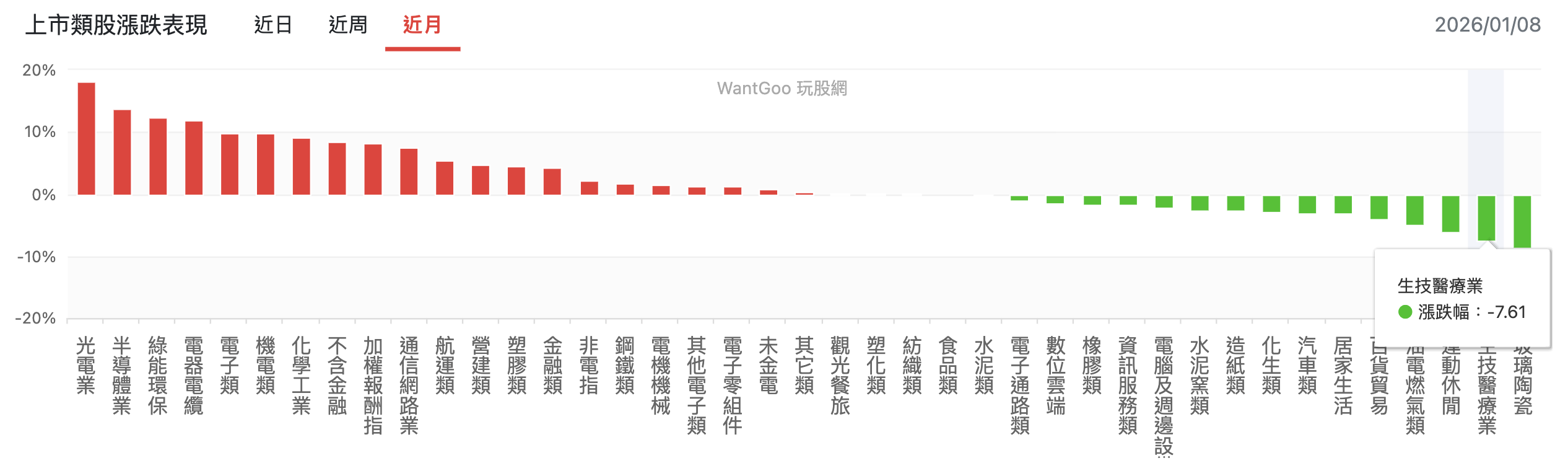

近一個月台股類股漲跌明顯分歧,光電、半導體族群強勢領漲,但生技醫療指數卻重挫7.61%,成為整體盤面最弱勢族群之一。

股票篩選器

我們用神探選股工具設定條件包含、上市生技醫療股、股價小於50元、本益比15倍以下等條件,跳出來的是南光(1752),接下來我們就來深度研究這家公司是做什麼的。

南光(1752):RTU高門檻技術帶動長期成長,穩健醫療耗材龍頭再起

在台股資金瘋追半導體的同時,生技醫療族群悄悄出現被低估的價值股。南光(1752)就是這種「耐震股」,股價穩中帶攻,財報數字漂亮、業務腳步穩健。2025年前三季 EPS 已達 1.69 元,全年有望再創高;對長期投資者來說,它是一檔兼具配息穩定與成長潛力的醫療基本面代表。

一、雙引擎驅動:防禦與成長兼具的穩定企業

南光的產品線主要集中在注射劑、輸注液與營養製劑,這些都是醫療體系每日必需的「耗材型產品」。不同於需要研發成功率的新藥公司,南光的收入與醫療機構運作直接掛鉤。隨著台灣與全球進入高齡化社會,慢性病與長照需求飆升,使南光成為典型的「醫療消耗品股」代表。

更重要的是,南光靠著 RTU(Ready-To-Use 預充式注射劑)專利技術切入臨床端,讓護理人員能直接使用成品藥液,無需現場稀釋,減少感染風險與人力成本。這項技術解決了全球醫療人力短缺的痛點,讓南光成功外銷日本市場並穩定成長。

二、RTU 技術:從醫院需求出發的隱形護城河

南光的 RTU 注射劑技術不僅提升安全性,也顯著縮短臨床準備時間。對醫院來說,這等於**「效率=金錢」**,能在相同人力下處理更多病患。

在國際市場中,RTU 技術門檻高、法規嚴格,非傳統製藥廠能輕易跨入。南光早在十年前就開始布局日本市場,如今成為少數獲當地認證的外銷品牌,穩定貢獻外銷營收約 20% 左右,顯示其技術優勢具長期競爭力。

三、國際市場三路開花:美國、中國、日本同步突破

美國市場方面,南光的抗生素產品 Linezolid 市佔率已由 15% 提升至 20%,成為前三大供應商之一;中國市場則靠 Methylprednisolone 注射劑成功中標「集採」計畫,確保訂單穩定與價格鎖定;日本市場則持續擴張 RTU 應用場景,特別在慢性病與長照機構中需求旺盛。

外銷比重現已達 22%,其中美國占 14%、中國 10%、日本約 5%,顯示南光已從區域藥廠進階為國際供應鏈的一環。

四、產品組合升級:從健保市場走向高毛利自費醫療

南光近年積極開發自費型靜脈營養液與術後恢復用酵素產品,如胺基酸營養液與鳳梨酵素點滴,這些非健保產品不僅毛利高,也能分散政策風險。

目前南光營收結構以針劑為主(佔比 71%),其中小型注射液約佔 35%,大型注射液約佔 26%,成為公司最具獲利性的主力項目。

五、財報數據驗證穩健體質

南光 2024 年營收創下新高,主要受惠國內點滴缺貨潮,臨時增產的輸注液體成長近一倍。EPS 達 2.41 元、ROE 近四季維持在 10.8%、毛利率穩定 32%,展現穩定經營能力。

截至 2025 年 Q3,累計 EPS 已達 1.69 元,法人預期全年仍可維持高檔水準,並具持續配息能力。歷年現金股利殖利率介於 3%–4.86%,對長線資金而言屬於「兼顧現金流與防禦」的安全標的。

六、技術面與籌碼面:短線震盪、長線甜蜜區

目前股價約 37 元,位於近一年低檔區間。雖短期月線下穿季線形成「死亡交叉」,但主因為資金轉向半導體族群,非公司基本面轉弱。由於股本僅約 10 億,法人操作空間有限,反而更容易形成籌碼乾淨的中期佈局區。

穩定的醫療耗材龍頭,享受高齡化長期紅利

南光不像新藥開發股那樣劇烈波動,它提供的,是醫療體系永續運作的「補給品」。從點滴、輸液、營養液到注射劑,這些產品只要醫院開門、社會老化,就會有需求。換句話說,南光的獲利是跟著病患數成長的。這樣的剛性需求構成最穩固的護城河,使它在AI狂潮與景氣循環之外,仍能安穩成長。對尋求防禦兼成長題材的投資人而言,南光是一檔值得長期納入口袋名單的醫療耗材股。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。