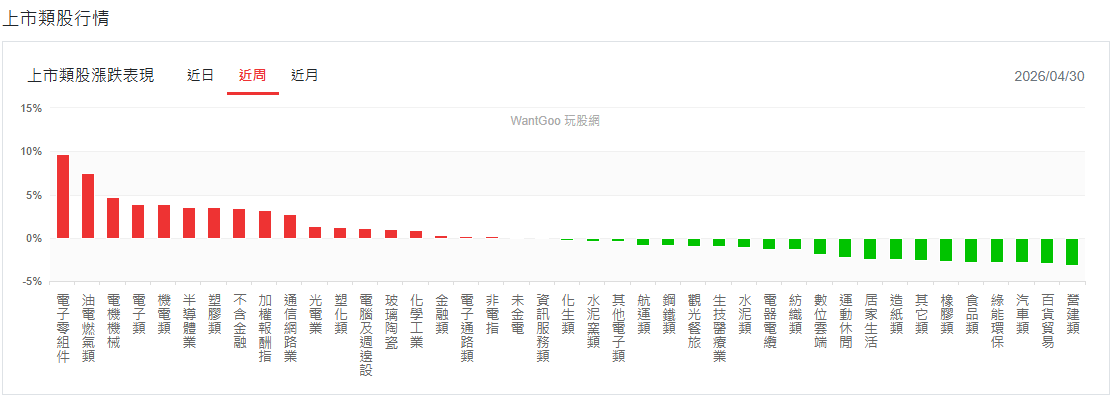

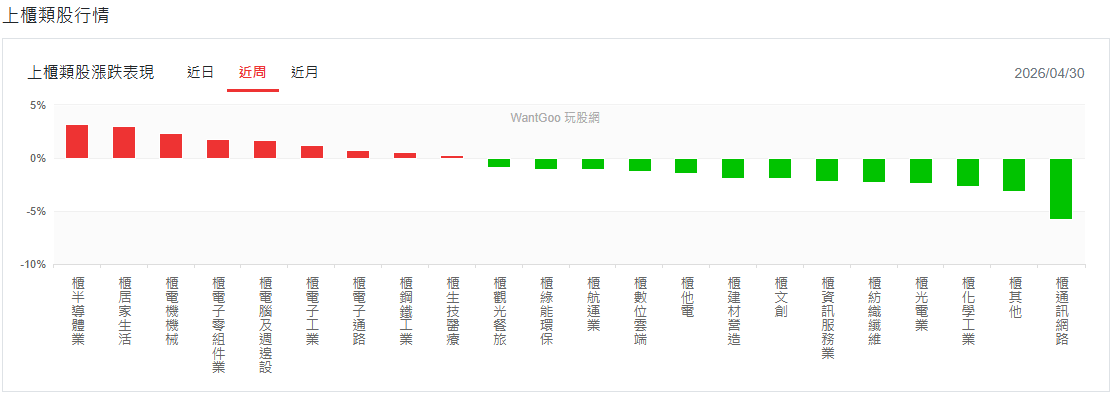

台積電登天價與指數衝四萬點

受惠於 ETF 放寬限制,市場出現提前卡位買盤,台積電(2330)於 4 月 27 日衝上 2,330 元歷史新高,帶動加權指數一度站上四萬點大關。然而盤勢呈現明顯「拉積盤」的情況,多數熱門強勢股在指數創高之際順勢回檔,其中以CPO族群跌勢最為明顯,高檔獲利了結壓力沉重。

機器人族群重新點火,人形機器人下半年出貨

本周機器人概念股表現強勁,其中直得(1597)與盟立(2464)因為同時具備人形機器人與半導體設備雙題材下,漲勢最為兇猛,領跑自動化設備族群。此外,所羅門(2359)、和大(1536)及廣宇(2328)等相關類股也同步吸引市場高度關注。隨著特斯拉(Tesla)人形機器人 Optimus將於下半年出貨,市場率先進行布局,帶動相關供應鏈股價同步走揚。

ABF 載板創高與 PCB 後勢仍須留意

ABF 族群本周走勢勇猛,南電(8046)成功躍升千金股行列,景碩(3189)、欣興(3037)及臻鼎-KY(4958)股價均創下新高,顯示市場對高階載板需求信心十足。然而,同屬電子零組件的 PCB 與 CCL 族群卻出現隱憂,多檔個股未能突破 4 月 27 日的高點壓力。投資人應密切關注族群多頭走勢是否告一段落。

記憶體族群因產品線呈現走勢分歧

記憶體市場本周表現不一,威剛(3260)與群聯(8299)受惠於 NAND Flash 需求強勁,營運成長動能獲得市場認可;旺宏(2337)則在市場看好 NOR Flash 減產帶動獲利改善下,股價獲得支撐。相較之下,南亞科(2408)與華邦電(2344)本周股價呈現劇烈上沖下洗,反映出市場對標準型記憶體復甦力道仍有疑慮,各產品線供需狀況差異導致族群難以同步齊揚。

傳統產業面臨轉型困境與指數破底

食品、營建、汽車、紡織及水泥等類股指數近期相繼破底,反映出傳統產業在海外市場競爭加劇及轉型困難下的困局。產業分化日益嚴重,資金高度集中於科技題材,導致多檔相關類股成交量能日益萎縮。在缺乏基本面轉機與量能支持的情況下,傳統產業相關類股面臨長線築底的壓力,短期內恐難擺脫疲軟走勢。

聯電(2303)庫藏股驚喜與產業佈局新進度

聯電(2303)本周宣布實施上限 5 萬張的庫藏股計畫,為市場注入強心針。第一季財報表現優異,EPS 達 1.29 元,且毛利率與產能利用率同步提升,顯示營運重回成長軌道。此外,聯電與英特爾(INTC)在 12 奈米的合作將於今年邁入初步商業化生產,加上在矽光子與先進封裝領域的新進展,其基本面與未來策略佈局獲得市場高度評價,成為本周的一大驚喜。

AI族群高檔慎防拉回風險

近期AI相關族群持續受到市場追捧,但投資人需留意潛藏的會計風險。黃仁勳已明確表示Vera Rubin架構將於2026年第三季推出,屆時Token推論成本將大幅下滑逾九成,這意味著現役AI伺服器的實際經濟壽命恐遠低於帳面攤提年限。科技巨頭普遍採用六年折舊年限的做法,在Rubin正式出貨後將面臨嚴峻檢驗,然而現實並非一刀切換,算力缺口依舊存在,舊 AI伺服器無法說停就停,新舊設備勢必並行運作,緩慢替換過程中還需承擔龐大資本支出。舊設備的高Token燃燒成本、Rubin系列的新定價、以及對客戶的收費結構,三者之間的平衡一旦估算失準,將形成難以挽回的毀滅性財務衝擊。

與此同時,AI商業模式出現定價錯誤的困境,企業端導入AI後效率大幅提升,金融、製造、醫療等產業普遍反應正面,B2B市場需求明確;然而大眾消費者端卻讓各大AI模型持續失血,重度用戶的使用成本遠超平台收費,導致獲利預期無法實現。各大廠陸續祭出漲價、限制Token用量及以量計價等手段因應,Anthropic因為較早布局企業端、避開消費者端的定價黑洞,虧損規模明顯小於OpenAI,甚至有望於今年率先轉盈。反觀OpenAI仍選擇持續燒錢搶市占,資本支出未見收斂,然而這條路能走多久,完全取決於融資能否持續跟上,一旦資金鏈出現問題,被迫縮減採購、放慢新伺服器建置節奏的劇本隨時可能上演。Google母公司斥資400億美元投資Anthropic、Meta與AWS簽訂大規模CPU租賃協議,表面上是戰略合作,實則反映單打獨鬥已難以為繼。台灣AI供應鏈現階段賣鏟子邏輯尚未動搖,但OpenAI資金鏈風險一旦引爆,拉貨動能將急速降溫,屆時台股AI族群的本夢比恐將面臨重估,建議高檔追價保持審慎。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。