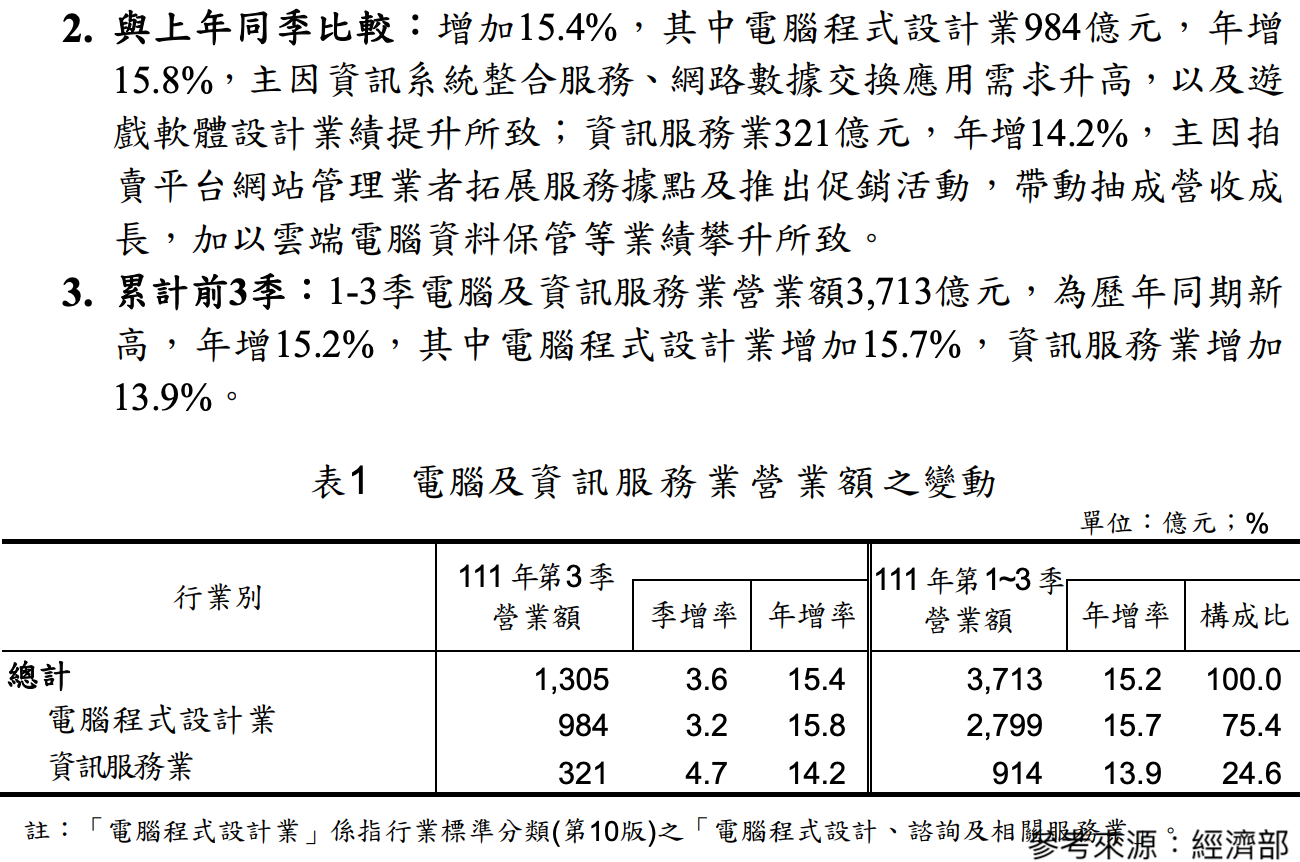

2022年第三季國內電腦及資訊服務業營業額繳出1,305億元、年增15.4%的新高,其中電腦程式設計業984億元,年增15.8%,主要受惠資訊整合服務、網路數據交換需求增加及遊戲軟體設計業績提升所帶動,而資訊服務業繳出321億元、年增14.2%,主因是線上購物平台拓展營運,加上雲端資料保管等帶動。電腦資安商機整體來說仍持續上漲,其實我在2022年初也曾經發過一篇文章「2021年資安產值超過600億!2022年安碁資訊(6690)營收繼續讓政府養!」,裡面提到政府都來扶植了,當然就會持續受惠。接著三月份我也再次發表「戰爭或疫情都能穩定獲利?2022年殖利率5%以上的三家老牌資安股出列!」,提到烏俄戰爭及疫情惡化之下,關於資安防護的商機也會持續成長。現在回頭再次驗證,確實也都沒什麼改變。

這次要跟大家談談網路設備相關的商機,原因也很簡單,當市場及企業網路普及率越來越高,網速使用的頻寬也提升,相關硬體當然也會產生需求啊,而近期軍工概念股商機也延燒到網路資安族群,所以今天就來跟大家分享一家老牌網路交換器及寬頻設備廠智邦(2345)吧,帶著大家從網路軟體商機再走到實體設備。

全球網路交換器龍頭廠:智邦(2345)

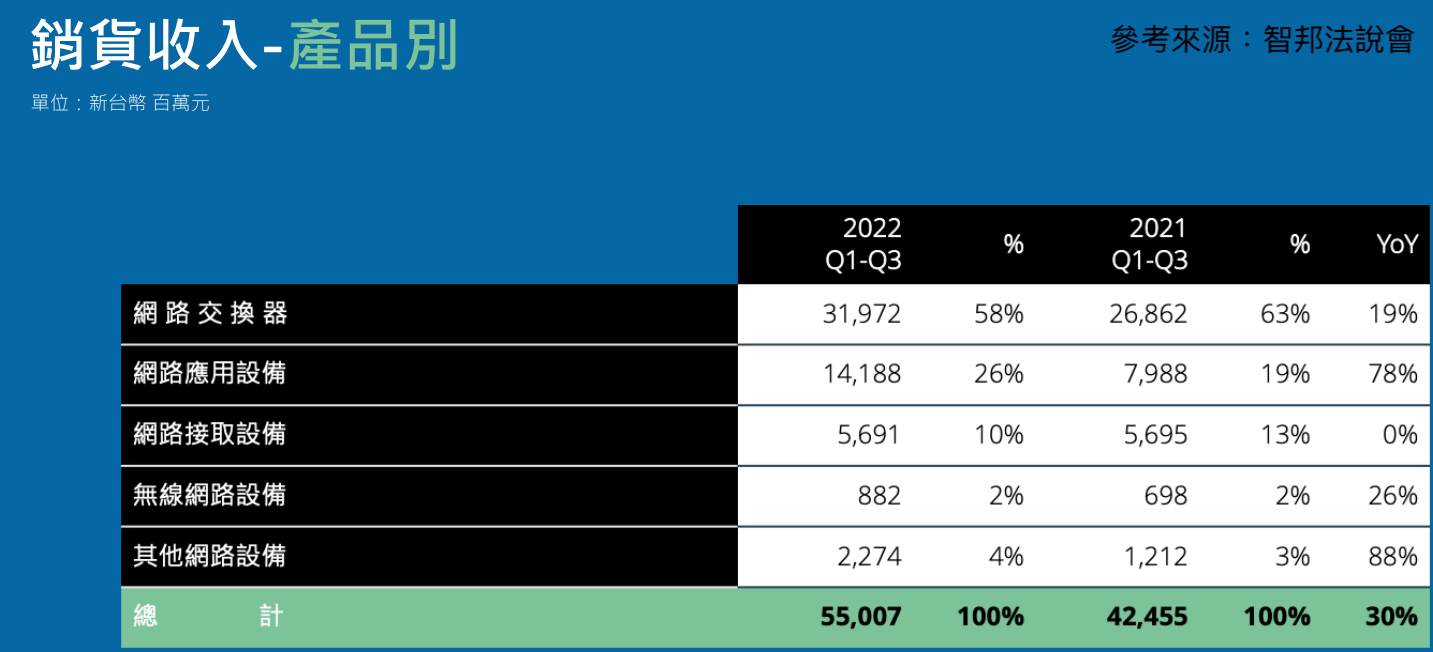

智邦(2345)成立於1988年,主要是以代工網路交換器起家,製造包含網路交換器、無線區域網路、寬頻、消費性電子等類型的相關產品。近年則是從硬體慢慢轉型成軟體協助開發,甚至搭配客戶需求而設計軟體,與客戶連結性也變得更強,這當然也能帶動獲利更上一層樓。上圖是智邦2022年前三季的產品組成,可以看到網路交換器貢獻近六成的營收,第二大則是網路應用設備相關約26%,而網路接取設備則有一成,這三個品項合計就超過九成以上,算是高度聚焦在本業營運的企業。

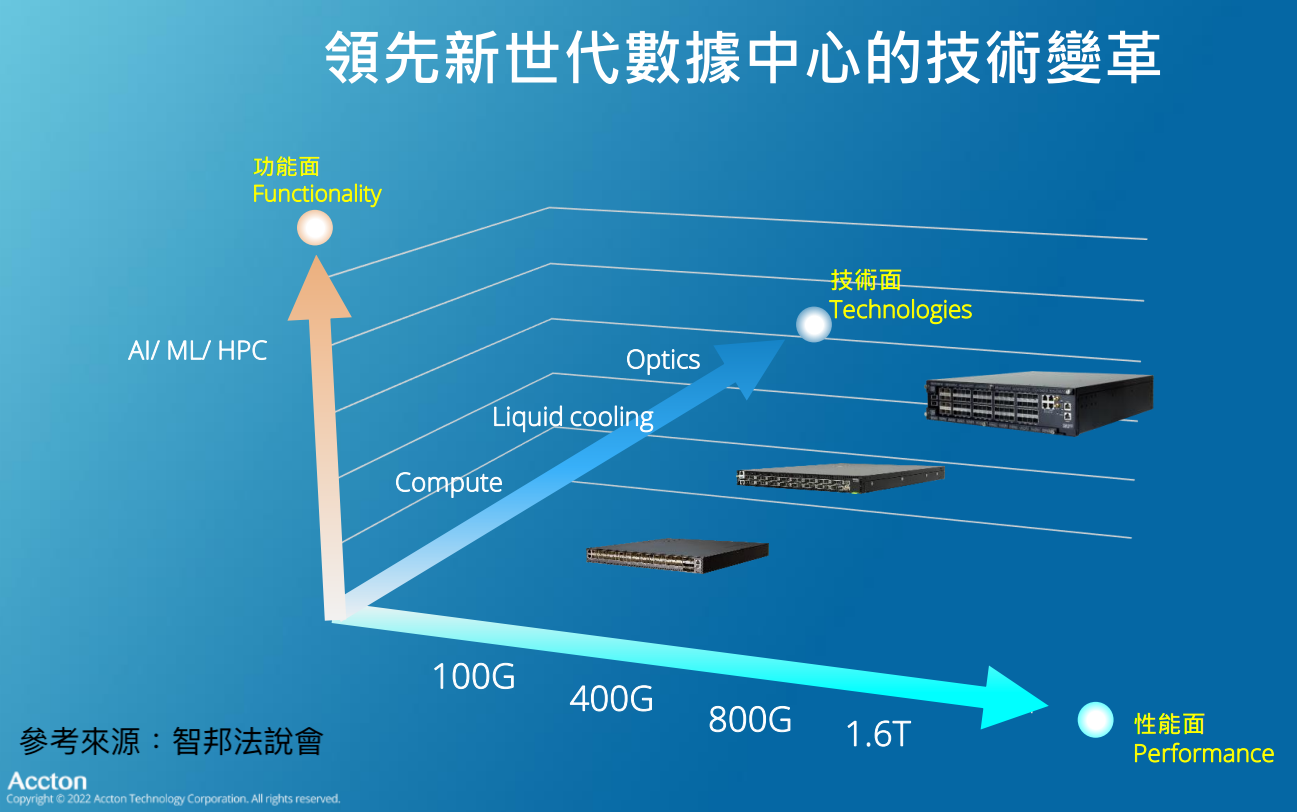

再看到目前公司旗下販售的網路交換器,其實也隨著市場網路使用量變大,產品的網路速度也得持續進化才行,目前從100G一路研發到1.6T都有。如果以性能來看,公司目前最強的是400G規格,根據大摩指出,智邦在這個規格等級的產品在全球市占率高達七成以上,再加上這些產品有一定的使用年限,時間拉長同樣需要汰換,因此也能帶動公司不間斷的營收。如果再以全品項來看,目前智邦在代工白牌的市佔率有六成以上,也維持全球龍頭的產業地位。

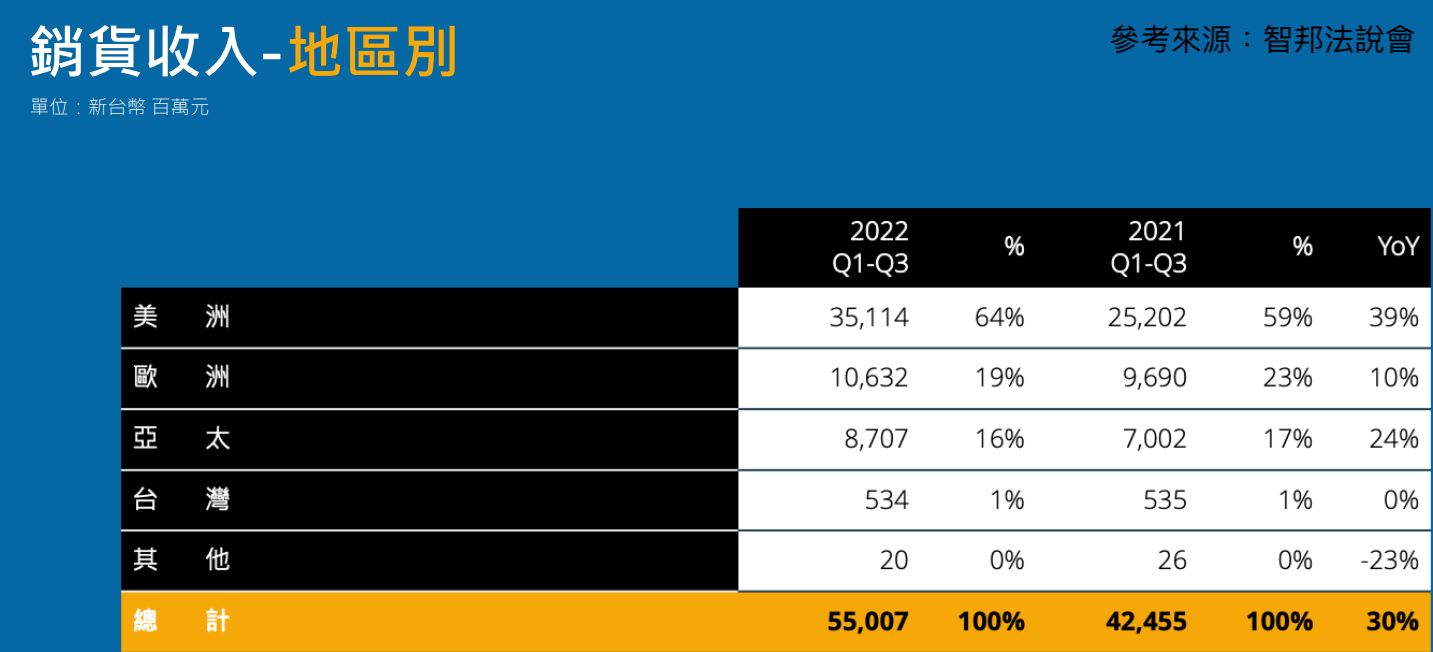

智邦主力銷售地區來自美洲,2022年前三季就貢獻營收高達六成以上,歐洲則貢獻約兩成,亞太地區則有16%。公司目前主力客戶包含HP、Juniper、華為等廠商代工,而最賺錢的是提供Amazon、Facebook資料庫中心使用的交換器代工,就是我們俗稱的白牌代工啦,這些大企業其實多屬美國公司,其實從客戶組成來看,這不難理解為何美國獲利會貢獻智邦最大的營收來源。

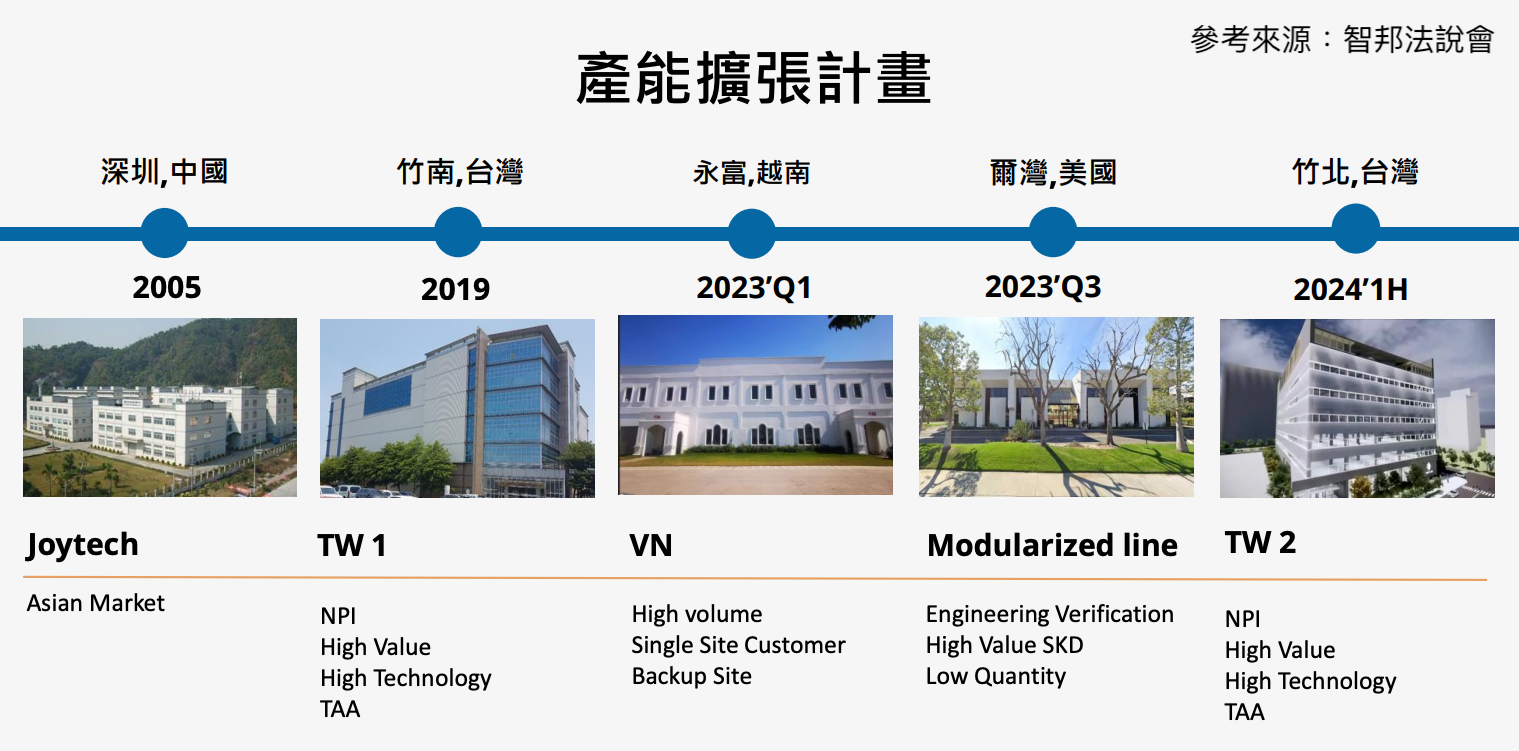

如果從工廠分佈來看,可以看到目前智邦主力在台灣竹南及中國深圳,2023年則有越南及美國兩個場會陸續投產,2024年則在台灣竹北的AI科技園區將再興建一家工廠加入產線,從這一點也不難看出智邦為了全球客戶的佈局,工廠也跟著全球客戶到處設廠,但幾年後就要多注意產業需求是否還這麼強,否則等到這些新廠投產後,其實也要面臨市場轉弱導致產能過剩的風險,但是這種需求在目前各國普遍網路基礎建設都還沒到位的狀況下來看,公司獲利肯定有機會越來越旺的。

智邦 (2345)基本面觀察

再從營收面來看,2021年全年累積繳出年增9.44%的好成績,這代表什麼?其實網路化趨勢確實已經成形,公司獲利早就已起飛。而2022年更是有如神助,尤其是下半年開始更是火熱。如果從產業面來觀察,近期正好就是美中大戰重新啟動的時間點,美國禁止中國供應鏈的產品,自然也包含這些網路設備及資安相關的產品,而智邦本來就長期深耕美國客戶,營運面幾乎不受影響,再加上中國供應鏈的轉單效應,也難怪營收火上加火。

營收再強,如果沒有轉化為EPS也是做白工。看看2019年至今的獲利,確實一直攀升,因此很多人常說網路化趨勢只是曇花一現,如果從智邦近幾年EPS表現來看,應該也不像是短期跡象,而且需求似乎還持續攀升。2022年前三季EPS繳出10.44元已經超過一個股本,不僅獲利強過2021年全年甚至創下歷史新高,從這邊來看就足以證明公司獲利仍持續成長中,公司獲利火熱確實是具備剛性需求,也難怪前面智邦同時在台灣、越南、美國三地積極擴廠興建中。

全球龍頭持續受惠全球趨勢

智邦既然是全球白牌交換器的龍頭,那麼全球市場規模就更加重要,上圖是全球資料中心交換器市場的規模,可以看到每年成長幅度穩定上升,專業的IDC機構並未疫情趨緩而預測保守,甚至還維持穩定成長的預判。其實這也可想而知,以智邦最大客戶亞馬遜來說,近期積極切入雲端運算產業,當大家都習慣將資料放在網路上的時候,其實智邦受惠程度就會越來越強勁。

而網路交換器產品其實也是有年限的,當運算及使用量越大,就會持續帶動相關商機及損耗。加上目前全球主流的交換器是以400G為主,那當然就會讓全球龍頭智邦跟著賺更大了,如果未來中國供應鏈大廠如華為、中興持續被抵制,那麼智邦就能不斷受惠轉單效應,也難怪目前營收、EPS仍不見趨緩的狀況,當2023年的越南及美國廠陸續投產後,那麼獲利再跟著全球產業成長似乎也不是難事。

🔑延伸閱讀:

金融股無法配息?以定期定額人數最多的玉山金、兆豐金、富邦金、元大金說明。

投信年底作帳行情提前卡位!年底拼最後賺一波剛好?

外資回頭不是報恩就是報仇?外資連買12天佳世達是想幹嘛?

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。