美國聯準會在2022年持續強勢升息,仍抑制不住持續惡化的通膨,因此11月3日再度宣布升息三碼,也讓接下來的基準利率上升至3.75‑4%之間,美國不斷強勢升息也導致台股持續疲弱,也造成台積電持續下跌,所以就有投資人開始討論是否該佈局到美元資產,畢竟道瓊已經重返多頭一個月了,可以投資美股嗎?因此接下來我們就要用美金匯率及美國利率的角度,並探討是否該在這時候切入美股投資。

美國升息帶動全球弱勢是大趨勢

雖然美元指數是個老梗題材,我們還是要得追蹤,不然你也不知道目前什麼狀況。美元強勢會導致相對性貨幣貶值,指數就會直直往上走,其中包含歐元、日幣、加幣、英鎊、瑞士法郎、瑞典克朗,均相對美元強勢而來得更加溫和,自然就開始貶值了。簡單來說,當美國強勢升息,而其他國家若無相同程度的升息力道,那肯定就會造成全球貨幣貶值,甚至也逼迫這些國家開始變現美債,利用外匯存底變現來對抗持續性的貶值。而台股弱勢自然不意外,當美國持續鷹派升息,美元指數更強勢就會造就更弱的台股。

美元兌台幣(USDTWD) 技術分析

再看到匯率從2022年至今的走勢,可以看到央行嚴守的匯率防線一直被突破,前央行總裁「彭淮南」防線28.5元及現任總裁「楊金龍防線」29元早早就被攻破,接著在八月份突破30元,截至目前為止已經來到32元大關,而市場甚至已經喊出年底下探33元、34元,這也不是不可能喔,畢竟美國仍在強勢升息中,也不排除有機會挑戰1997年亞洲金融風暴創下的34.8元新高。也難怪市場專業機構提到美金可以分批佈局,不只能發揮避險的效果,更有機會靠著外匯賺到價差。

外匯存底就是重要指標!

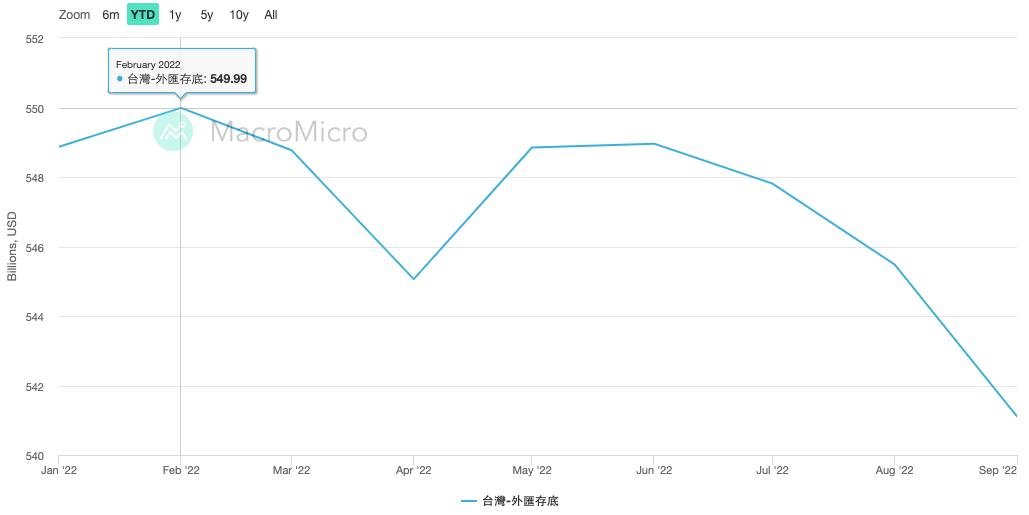

當美國強勢升息,除了看央行決議是否升息之外,另外一個重要指標就是外匯存底,這也是政府主要控制匯率的武器之一。簡單來說,台灣外匯存底代表央行所有在國外的資產,包含貨幣、債券、股票等商品,主要以美元資產為主,而2022年的外匯存底仍保持在5,000億美元以上,最高峰是在二月創下5,499.9億美元,但隨後則持續下探,九月底外匯存底掉到5,411.07億美元的的水準,是今年的新低水位,而相對八月份減少了43.75億美元,更是創近12年最大月減金額的紀錄,這有什麼參考意義?

其實很簡單,前面我有提到各國因為強勢美元的關係,為了避免手上資金大幅度減損,也要穩定貨幣及國內經濟,就會持續賣出以美債為主的資產,以避免持續匯率的崩盤。再回到台灣外匯存底水位持續下探,這其實也代表匯率尚未穩定,因此台灣央行仍持續賣出美元資產,仍有持續貶值的疑慮。

為何台灣央行不跟著強勢升息就好?

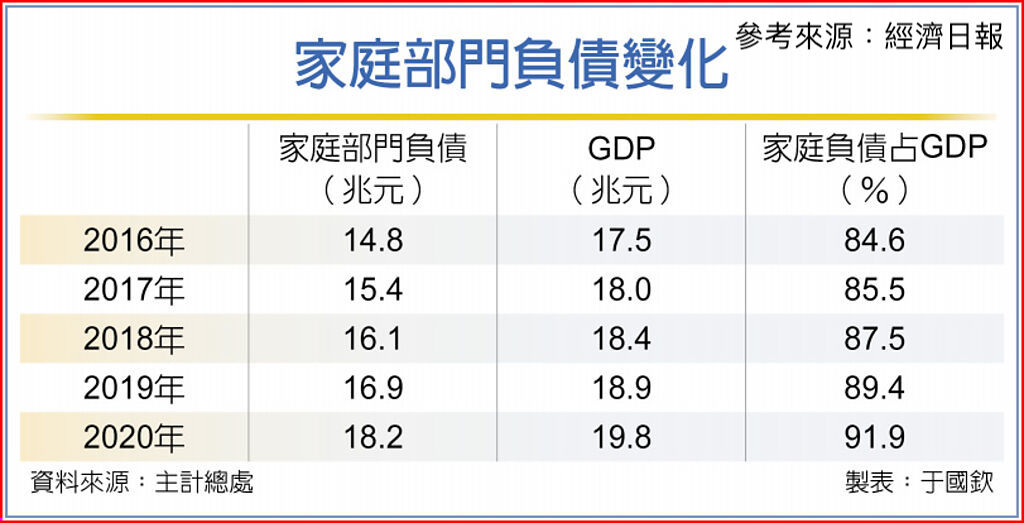

你可能會有一個疑惑,台灣在國際的經濟實力並不算弱勢,為何不乾脆跟著美國升息就好?首先是經濟面角度,如果強勢升息,就會衝擊即將轉弱的資本市場,原因是半導體為主的產業鏈已經走弱,而景氣循環類型類股如面板、航運、鋼鐵甚至陸續出現虧損,加上房市已經反轉開始回到買方市場,若強勢升息無疑會打擊到國內經濟面。另外一個則是國內家庭負債問題,根據主計處最新公布資料,家庭部門在2020年負債已經升高至18.2兆元,占GDP比重達到91.9%,同時創下歷年新高,其中關鍵因素就是來自房貸所導致,如果高負債又啟動鷹派升息,那麼不只會打擊國內家庭的經濟,更會導致國內銀行放款產生更多的呆帳。

所以為何台灣央行不敢跟著美國升息?從各個方面來評估考量,與其強勢升息穩定匯率,那不如先穩定國內經濟活動,以防守的角度而言,利用外匯存底變現盡量減緩台幣貶值的力道,並微幅升息避免國內經濟衝擊影響過大,這可能會是比較好的平衡方式。

轉戰美元資產會更好?

最後來研究美國升息之下,是否該轉移資產到美國的議題。

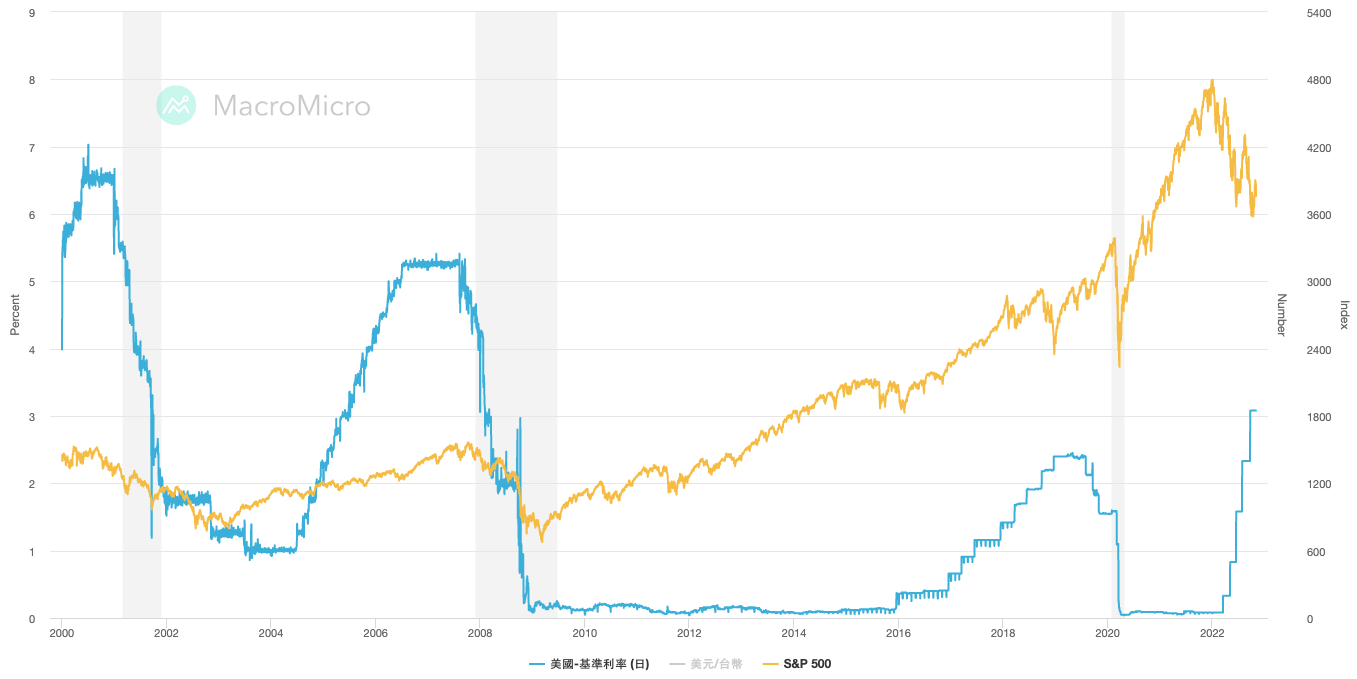

從2000年開始到目前為止,可以看到啟動強勢升息時,美國S&P500指數並沒有太強的動能上漲,甚至還下跌居多,因此第一個大家熱議的是「台幣換成美股」,基本上不容易賺到太大的價差,但降息反而是上漲的大多頭,因此以歷史紀錄來看,升息期間轉入美股也不一定能賺到太大的行情。

第二個是針對美國利率來看,可以看到這幾十年都是降息居多,升息區間相當陡峭表示升息腳步非常快速,但接著維持高利率的時間也不長。例如2008年遇到金融海嘯後直接歸零,經歷八年的低利率之後,直到2016年才啟動緩升息,但升息時間也沒有太久,2019年利率拉到2%以上之後,碰到經濟轉弱即開始緩降息,甚至在2020年疫情來襲直接歸零,此後維持了超過兩年的零利率,直到2022年五月才因應嚴重的通膨而急速升息。回顧2000年至2022年的利率發展,美國降息時間其實相當長,升息行情則是相對短且快速,而升息的利率也會在黑天鵝事件後為了救市而快速歸零。

升息急著轉戰美元或許是短多長空?

所以現在到底適不適合把台幣轉到美金資產?單純想賺美金高利息的人,或許抵擋不住通膨侵蝕及隨時利率歸零的壓力,另外只想玩短線獲利就跑,那也需要付出來回的換匯手續費成本,因此單換美金或定存的朋友,能賺到多少利潤需多評估。再以投資角度而言,想把資產轉到投資美股市場,基本上需要等降息循環才有較大機率上漲,這同樣必須要長期投資持股,那麼不也跟台股有異曲同工之妙嗎?加上台股與美股高度連動,嚴格說起來也沒有太大差距。因此針對美國鷹派升息而轉移美金資產的議題,還是建議大家要以更中長線的思維評估可行性為宜。

額外補充,如果有美金保單或基金需要定期用台幣去扣款,那麼升息循環下,確實要加緊腳步多買美金就是了,這道理很簡單,想想每個週末中油說隔週要漲價的模式,你應該就知道該怎麼做了(笑)。

🔑延伸閱讀:

0056成分股變50檔就比較抗跌?現在抄底正是好時機?

從外銷訂單掌握產業趨勢,並找出強勢獲利族群!

這家公司的股息、股價在五年內直接翻倍!訂單吃到2028依舊大有可為?

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

你忽略了另一種方法,就是用台幣買美股!你可以比較美股和台股美國ETF的漲跌幅差異,例如SP500和台股SP500ETF的漲跌幅差異,可以賺到美元對台幣的升值幅度,或是直接買進元大美元指數ETF或國泰標普低波高息ETF,也都可以賺到美元對台幣的升值幅度,但是正二或反一追蹤的是期貨指數就無法賺到匯差。