這陣子大盤受到政治因素、台積電等利空持續下跌,光是近半年以來就跌了兩成以上,而七月之後塑膠權值股包含台塑、南亞更出現雪崩式下跌,主要原因就是來自原物料報價下探的影響所導致。但進入十月之後,塑膠雙雄開始優於大盤開始上漲,2022年10月20日之後跌幅開始收斂甚至出現黃金交叉,近半年大盤下跌幅度擴大到25%,而南亞則從六月最慘下跌三成收斂至兩成附近,反彈最為明顯,而台塑則從25%左右收斂至兩成附近。

目前台塑、南亞分別佔據權值股第八、九大的位置,這邊再補充一點,南亞其實是由台塑轉投資而來,因此我們就先直接看台塑的狀況吧。

從技術線型來看,其實就很明顯,近三個月持續疲弱,十月初還一度殺到80元以下,但目前則收復失土回到82元以上。再近一度對照外資及主力動向等籌碼資料,股價反彈根本就來自外資所貢獻,而外資買賣也等同是主力走向。因此這陣子反彈就是來自外資反手買回所帶動,雖然我們不清楚外資是十月出賣過頭而回補?又或者是認為第四季有戲而提前卡位?但塑膠族群都因為台塑被帶動向上走,在這種全面屠殺的大空頭趨勢下,逆勢發展的塑膠族群就更值得我們一探究竟了。

從資金面動態流向來觀察

前面以台塑四寶之一的台塑為主,也有帶到另外一寶的南亞,這兩家塑膠權值股都屬於塑膠上市指數的成分股。而個股上漲不一定代表整個族群都上漲,如果塑膠類指數下跌,那麼台塑再強勁也可能不會反彈太長的時間,因為整個族群資金面持續外流,一直上漲的反而有可能是領頭羊,例如台積電之於半導體族群,是不是也被外資砍很大?這是相同的邏輯。

再回到塑膠類股來看,2022年10月13日創下近三月的低點後,隔一個交易日便開始止跌回升,目前指數也已經突破月線,以近三個月走勢來看,月線就是一個中期的多空交界,前一波下殺就是剛站上月線後隨即反轉,因此接下來能否維持在月線之上就決定了塑膠族群的多頭長尾力道。另外從成交量來看,其實反彈的成交量並沒有高於近期太多,但10月20日成交金額來到50億元,似乎也帶動後續上漲的力道。

再來是技術指標,OBV量能朝往上發展,出現收集現象,這可能代表市場有大戶正在逢低買進吸引籌碼,10月20日也的確成為近幾日的低點,另外MACD開始由空轉多,這同樣是多頭的徵兆,但這只是近期多頭剛浮現而已,後續還得持續觀察族群的資金面動向才能更加確定多空趨勢。

從油價最上游走勢來觀察

這種塑膠類股,其實最重要的原料來源還是石油,因此我們打開布蘭特原油的近三個月走勢,可以發現石油報價在六月初每桶超過120美元以上,但接下來持續下跌,目前來到每桶90美元,這三個月報價拉回超過兩成以上,就可以看到目前石油仍在弱勢中。有個主要原因是中國持續維持清零政策,導致中國進口石油需求大減,另外美國也持續釋放戰備儲油,前述兩國就是全球前兩大的石油使用國,當全球石油使用量持續減弱加上市場供大於需的狀況下,那麼原油從每桶120美元跌到90美元也是很合理的,這當然連帶會影響到塑膠族群的獲利發展。

從主要產品報價來觀察

製造塑膠的主要原料來自石油,石油又會被提煉成製作成PVC,而台塑主力營運就是負責製造PVC粉,目前也是國內製造PVC粉的龍頭廠商,因此油價報價固然重要,但PVC報價更是直接影響台塑獲利的關鍵,如果你希望台塑持續獲利成長,那麼PVC報價自然就不能太弱。上圖我抓的是中國PVC報價狀況,原因是中國為全球最大的PVC製造及使用國家,看當地的產品報價當然就能掌握全球PVC的產業動向,這當然也會直接關係到台塑的營運獲利面。上圖就是近半年中國PVC的產業報價走勢,可以看到2022年五、六月確實是PVC報價的最高峰,每噸最高來到接近九千人民幣的水準,但六月後報價開始崩盤,也導致報價開始積弱不振。我額外再打開SAR指標對照,可以看到代表下跌的綠點出現機率確實相對頻繁且時間長,這段期間的MACD指標同樣是空方格局佔大多數時間,由此可以看出技術面同樣偏弱。

台塑的進場時機到了?

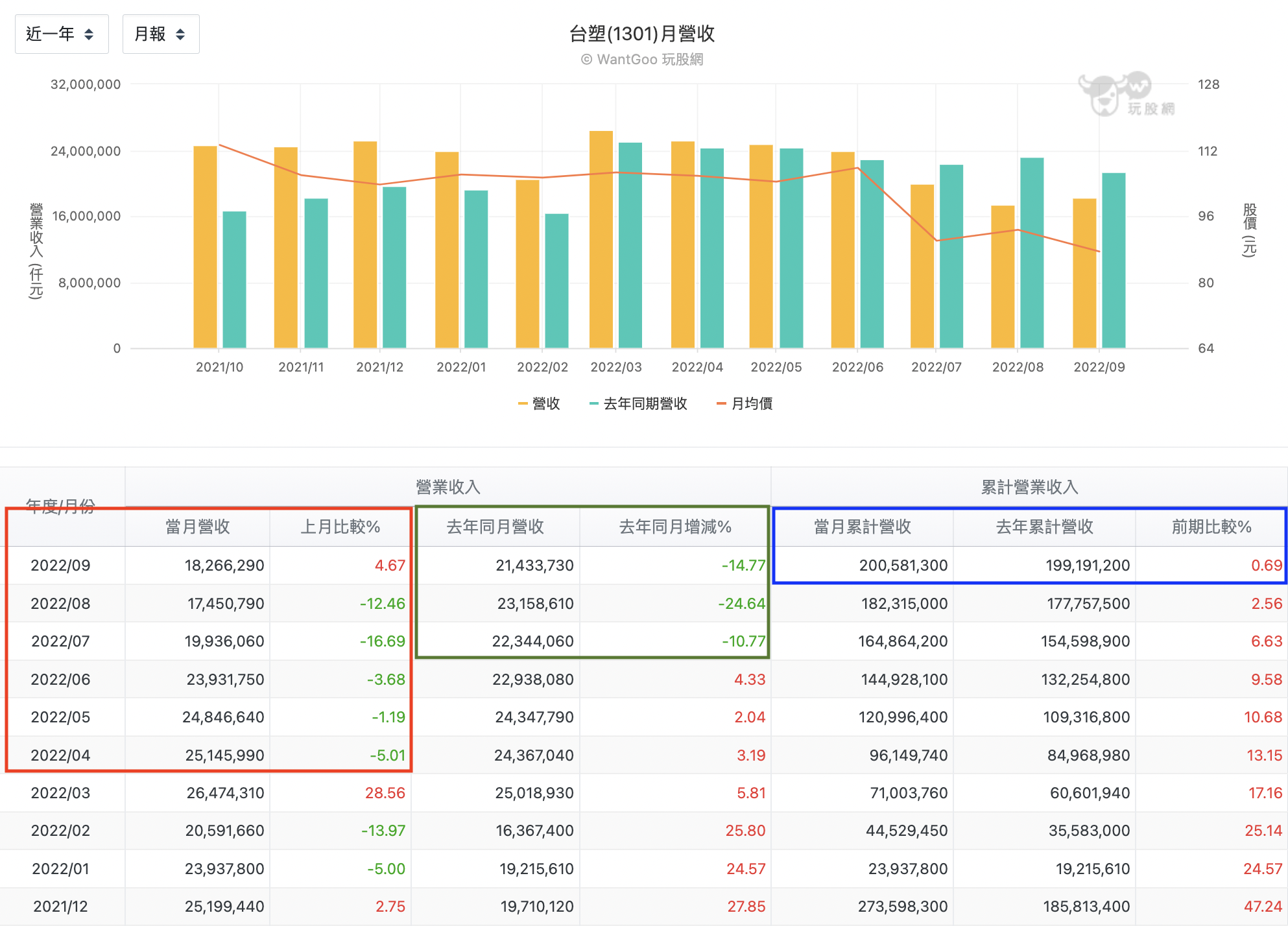

對照前面的布蘭特原油走勢,可以發現PVC與油價的走勢確實高度相關,所以如果想投資塑膠族群的朋友,油價及PVC的報價走勢確實應該要多追蹤。至於塑膠族群是否該介入?首先應該先審視台塑2022年前三季的營收概況,上圖是我抓的每月營收變化,看完再來決定。以營收來看,台塑具有景氣循環成份在內,正常來說應該每月營收的月增率越來越強,然而2022年四月開始就已經轉弱,從紅匡來看可發現九月終於停止連續五個月的月減;再從每月年增率來看,第三季的每月營收均呈現年減(綠匡),也呼應原物料報價行情及股價轉弱的狀況,或許也提前宣告第三季EPS即將轉為衰退。最後則是累積營收的變化,2021年全年累計營收是年增47.24%,這表現相當優異也形成高基期,進入2022年之後,累計營收年增率則隨著每月營收而轉弱,前九月已經掉到年增0.69%,假設第四季沒有像樣一點的獲利反彈,那麼下半年的獲利就可能會很辛苦了。

換句說,在整個大環境之下塑膠族群仍偏弱,加上中國經濟及需求也沒有轉強的跡象,假設近期這波資金行情又撤走,那麼持續下跌的機率可能就會大大提升,唯一能解釋外資持續買進的原因,我想除了塑膠雙雄屬權值股及常年高殖利率之外,其實更重要的就是六月後股價殺多而形成相對便宜,再加上市場遇到盤勢混亂時,通常除了中華電也很容易吸引外資停泊。而目前的短期多頭,最多只能算是資金面暫時停泊,要論獲利是否反轉恐怕言之過早了,甚至是公司派認為冬季旺季來臨加上俄羅斯燃油禁令即將帶來大利多,這都只是主觀認定罷了,假設接下來的石油需求獲利未如公司派樂觀放大,導致塑膠產業景氣持續低迷,那麼你認為外資還能維持多久的買進籌碼?

🔑延伸閱讀:

南山人壽、國泰金股價終於出現出現曙光?內含各壽險公司最新淨值比對照!

台股底部反彈時間即將出現?從過去六次止跌回升的紀錄找答案!

富人用這招年年維持資產正成長!崩盤必學的投資策略...

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

倒是DOP第三季價格不錯 XD

那剛好殺完可以參考DOP概念股😄