說到金融股中的升息受害族群,大家都知道壽險真的很慘,但其實證券金融股也很慘,因為市場升息導致崩盤,跌跌不休的大盤讓成交量縮水,首當其中的肯定是元大金。

看到其他金融股這麼開心,如果2022年年初抱著元大金還是挺不錯的,但股價在2022年4月6日衝上今年最高點到27.2元之後,接著也一路下殺,外資賣超力道更是沒在客氣的,聽到美國FED確定升息之後就越賣越兇,股價也開始破線再破線。這陣子又從19元慢慢漲回20元,你一定會想一件事,這時候是要加碼還是續抱吧?還有大家都說股息領到再投入,元大金要不要來實踐一下?如果用前陣子最低殺到19元附近股價,再還原股息1.5元是20.5元,為什麼要還原呢?因為如果你是從27元套牢抱到現在的朋友,那一定也會領到股息啦!假設你買在27元最高點,那麼最高帳面虧損會超過兩成,看到這邊應該也沒心思投入加碼了,但元大金真的不行了嗎?首先要先確認一下市場狀況。

獲利真的出現實質衰退

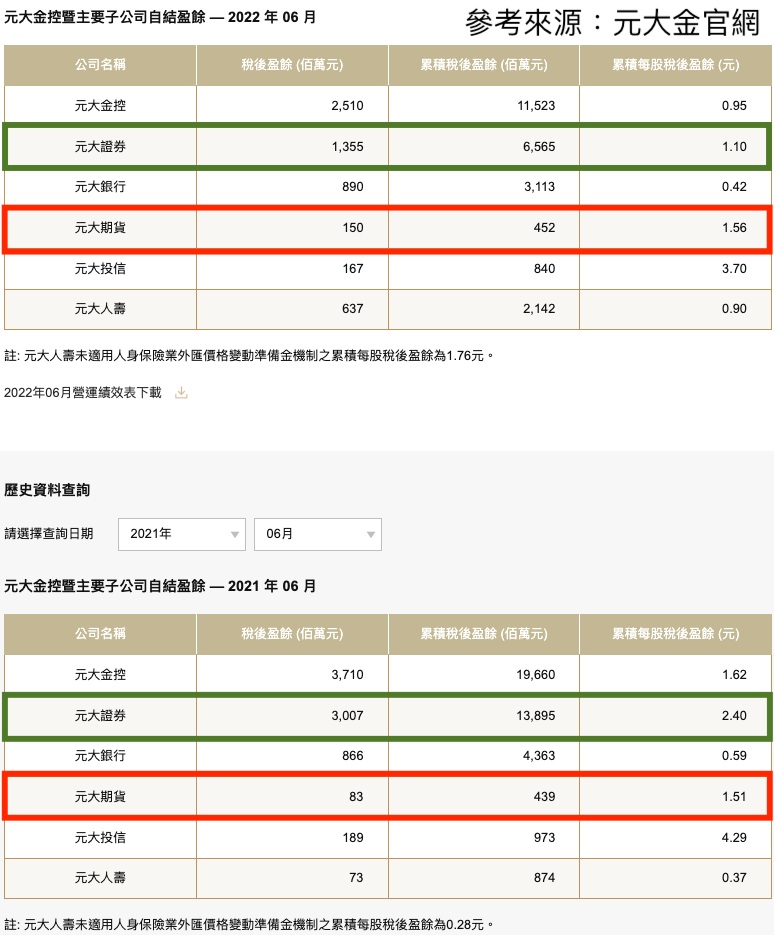

一路殺必定有原因,直接打開元大金看看EPS就很清楚了。2022年元大金前六月EPS是0.95元,2021年同期則是1.62元,衰退這麼多也難怪一直被外資賣不停啦。再細看金控組成,元大證券EPS衰退更為明顯(綠匡),2021年前六月是2.4元,2022年則銳減到1.1元,但與此同時,元大期EPS則從1.51元成長至1.56元,其實這就是大盤造成的落差。簡單來說,大盤如果是多頭,元大證券賺手續費就會吃飽飽,元大期貨當然就會衰退,因為期貨本身就是避險及放空為主,當然業績就會衰退。但目前的狀況是元大證券獲利衰退,元大期貨獲利成長,其實這也代表空頭行情,而且元大證券又是金控主力獲利,那麼元大金在2022年的表現當然也就不太好了。

大盤持續下殺導致量縮無力

到底公司獲利行不行?元大金旗下有國內最大的券商龍頭,直接看大盤成交量就是獲利關鍵。我把2022年四月到現在的加權指數量價拉開來看,其實元大金為何被殺就有答案了。大盤萬七一路殺到現在低於萬五,再來是成交量在四月的日均量還超過2000億以上,現在都量縮到1000多億而已,大盤疲弱股價一直殺,那麼大家怎麼可能會熱衷交易呢?再來是股價便宜了,手續費當然也會跟著市值下修,整體成交量當然就往下掉了,這當然就會影響到元大金的業績了,所以公司到底有沒有變爛?根本就不是嘛!這是大環境所造成的非戰之罪。

到底要買還是賣的關鍵是?

大家看到EPS就嚇得要命,但如果你投資有點資歷,應該不難發現台股長期走勢就是短空長多,其實成交量會隨著每一次的多頭行情,變得越來越多,因為股票也是會通膨的產品,所以元大金到底行不行?如果是我的話,就會看證券市占率,截至2022年上半年來看,元大證券依舊是國內券商龍頭,還是非常強,那麼只要市占率能維持下去,只要市場重返多頭不就又賺錢了嗎?如果真的要投資,真的不要等金融股確定利多出來才要追高,反而要注意這種要死不活的時候。

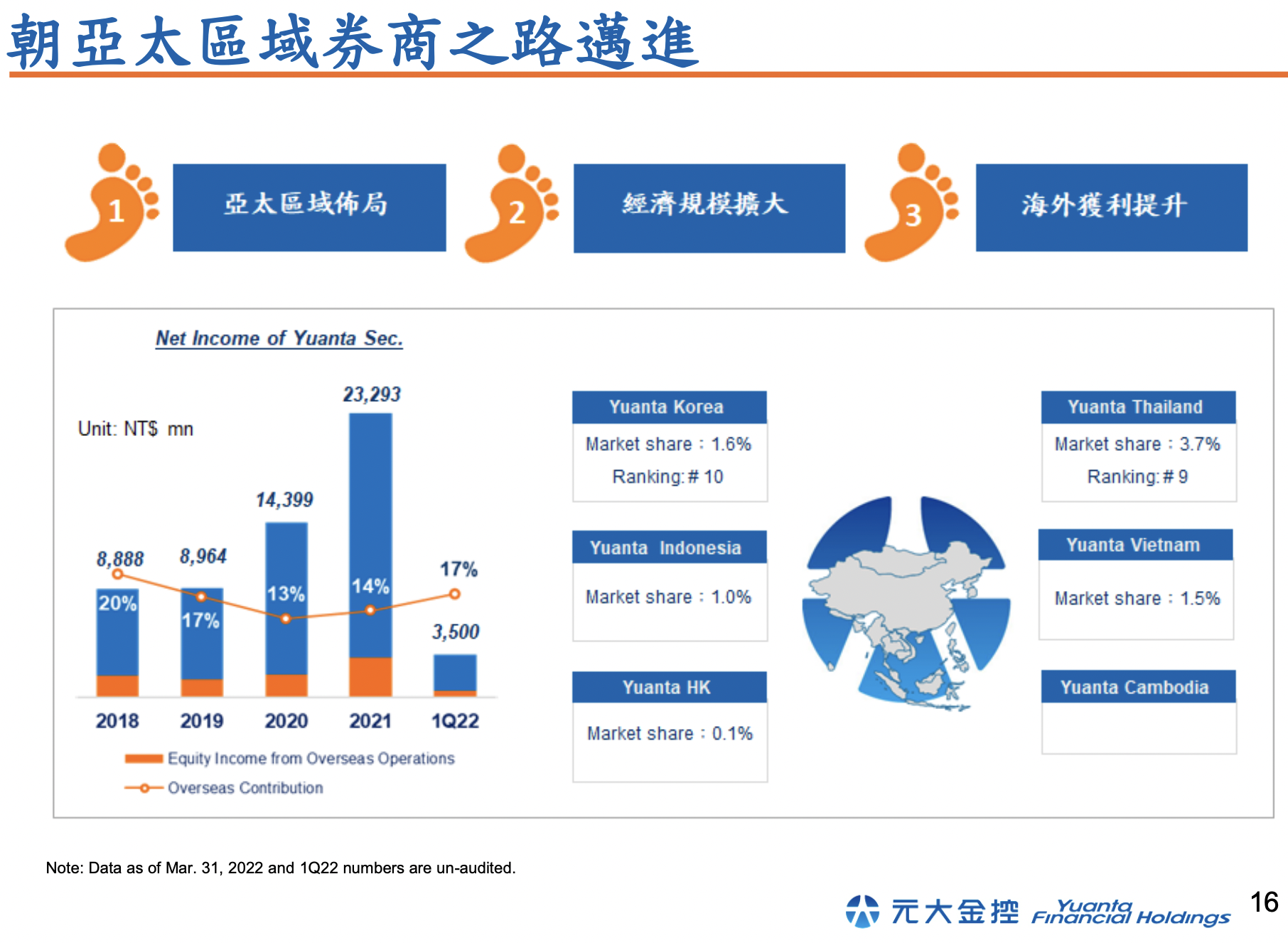

更何況元大金近年積極佈局海外市場,未來券商手續費可能不再是以台灣為主,依據元大金2022年第一季統計,目前元大證券在亞太地區已經慢慢擴散開來,市占率最高的是泰國3.9%,排行第九大,而南韓則是國內第十大、市占率1.6%,至於越南、印尼也分別有1.5%、1%的市占率,不然你想啦,元大金以前很少配股票,為什麼2022年突然決議要配股?其實也是為了衝刺海外市場。當然,這就屬於未來展望的部分,眼前還是老話一句,只要確認元大證券市占率能卡位龍頭,那麼只要大盤重返多頭帶動量價齊揚之後,EPS再次重返獲利動能,進而帶動市場派反手買回就只是早晚的事情罷了。最後再提到我標題說的,到底除權之後元大金會不會繼續跌?你看七月、八月的成交量應該就有答案,股價能否上漲主要來自獲利,而市場成交量又決定元大金的獲利態勢,繼續弱就繼續跌了,另外一點是外資態度也很重要。因此2022年八月除權之後的股價走勢,關鍵就兩個,第一個外資何時轉為買超很重要,再來就是大盤必須要重返多頭,元大金如果想填權息成功,那麼這兩者條件就是缺一不可的要件。

🔑延伸閱讀:

開發金如何從創投起家到坐擁四大金雞母?20年金控轉型發展歷程大公開!

晶圓代工2022年下半年展望!台積電、聯電、力積電、世界先進可以買了嗎?

雞蛋2022年CPI年增持續爆表!直接預告大成(1210)下半年否極泰來?

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。