隨著美國股市持續創新高,美股本益比也來到 29.4 倍,離 1999 年創下歷史紀錄的 30.7 倍只有一步之遙。經濟衰退與超高的本益比,也引起很多人的擔憂,認為美國股市與實體經濟脫鉤,未來將有再次大跌的風險。但本益比真能拿來與過去做比較嗎?經過無風險利率調整的風險溢酬,才是更好的選擇。

1. 無風險利率持續降低,比較本益比沒意義

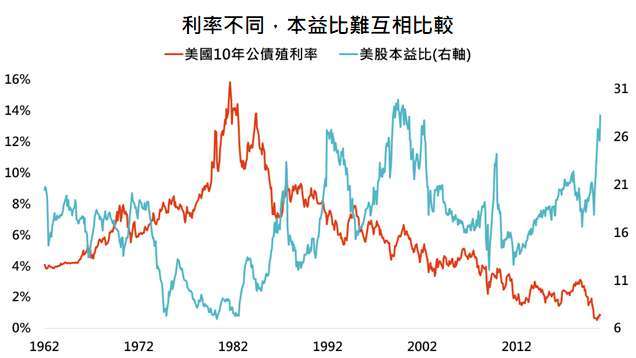

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 指數,資料日期: 2020/12/22。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

從上圖可看出,現在美國股市的本益比確實處於近 60 年以來的超高水準。假設時空背景沒有任何改變,現在進場極有可能步上 1999 年的後塵,等在前面的將是新一輪股災。但是時空背景並非沒有改變,從 1981 年觸頂以來,代表無風險利率的美國 10 年公債殖利率便不斷下滑。1981 年 9 月,美國 10 年公債殖利率與股市本益比分別為 15.8% 與 7.9 倍,1999 年 12 月兩者分別為 6.4% 與 30.7 倍。如今雖然美股本益比來到 29.4 倍,但美國 10 年公債殖利率只有 0.93%,無風險利率間的差距有如天壤之別。

2. 考量無風險利率變化,風險溢酬才是好的比較標的

「無風險利率」為各類風險資產定價的基石。相較於美國公債,其他風險資產都有其特定風險(公司違約或倒閉),因此持有人都會要求更高的潛在報酬率。而此潛在報酬率與無風險利率間的差距,便是風險溢酬。以股市為例,風險溢酬計算方式便是企業盈餘除以股價後(長期而言,企業盈餘成長幅度約同於股價上漲幅度),再減無風險利率。也因為風險溢酬在計算時就減去無風險利率,股市風險溢酬便能直接與過往不同利率環境時的數值相比較。

以目前企業盈餘與股價水準來看,大部分國家股市風險溢酬都與歷史平均差不多,只有美國股市高出 1.1%。但若考量到今年各國股市盈餘劇烈下降,隨著景氣回升,未來盈餘勢必快速回升。假設各國股市盈餘回到 2019 年底的數字,各國股市風險溢酬都將高於歷史平均,俄羅斯股市更是來到 17.9%,比歷史平均高出 6.1%,歐洲與美國股市也分別有 3% 與 1.7% 的差距。

資料來源:Bloomberg,「鉅亨買基金」整理,除美國與日本分別採標普 500 與日經 225 指數外,其他皆為 MSCI 指數,資料期間: 1995-2020(歐洲、日本、俄羅斯與中國資料起始日分別為 1998/12、2004/4、1996/1、1995/11)。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。風險溢酬計算上,美歐日皆減去自身 10 年公債殖利率,新興市場皆減去美國 10 年公債殖利率。

3. 未來 7 年,美股預期年化報酬率 7% 至 8%

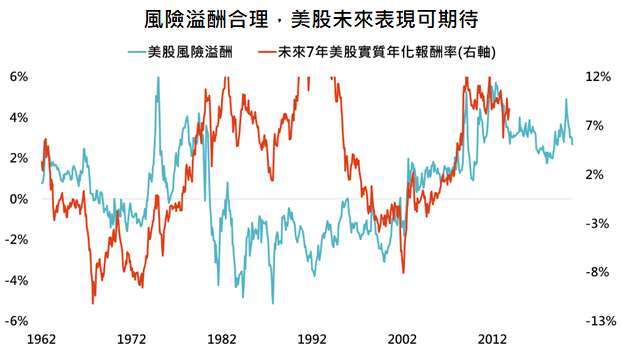

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 指數,資料日期: 2020/12/22。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

較低本益比等於股價便宜,未來長期報酬率理應較高,而風險溢酬也有同樣的預測功能嗎?從 1962 年以來,美國股市風險溢酬與未來 7 年的實質報酬率密切相關,當股市風險溢酬升高時,未來 7 年的實質報酬率往往也較高。少數例外是 1982 至 1992 期間,由於美國通貨膨脹率與 10 年公債殖利率快速下降,加上科技類股爆炸性上漲,美股迎來持續且強勁的漲勢,造成未來 7 年實質報酬率明顯偏離正常水準。以目前的風險溢酬來看,美國股市未來 7 年合理實質報酬率為 6% 左右,加上通貨膨脹率後,等同於 7% 至 8% 的年化報酬率。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。