全球多數地區經濟數據在解封後已出現明顯好轉,但數據仍透露出部份隱憂,加上新冠疫情尚未受到良好控制,投資人不免擔憂經濟復甦的可持續性,並大幅拋售部份估值過高的股票,導致 9 月以來全球股市波動放大。

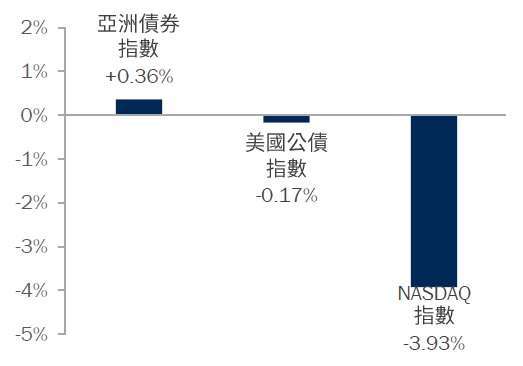

不過,柏瑞投信表示,受惠於平均債券信用評等為投資等級,以及較短的平均債券存續期間,JACI 亞洲債券指數在近期金融市場震盪期間表現相對抗跌 (圖一)。從今年亞債指數的走勢來看,在 2020/1/30-2020/3/31 新冠肺炎疫情爆發衝擊市場最嚴重的這段期間,亞債指數波段跌幅僅 8.79%,相對較美股的雙位數跌幅要來得小。

柏瑞新興亞太策略債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人施宜君表示,一方面亞洲經濟和企業財務體質持續改善,具有較佳的抵抗力。另方面,亞債的持有人以亞洲當地的投資者居多,對於亞債相對具有較強的投資信心,可為亞債提供支撐,波動度也因此較低。根據券商 JP Morgan 統計,截至今年六月底,亞債投資人 7 成來自亞洲,歐洲占 17%,美國占 13%。

至於美中貿易紛爭是否會影響亞債表現?柏瑞新興亞太策略債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人施宜君指出,中美貿易角力雖擴及中國部分國營企業,但觀察這些企業因為與中國中央政府連結緊密,具策略重要性,必要時將獲得來自政府援助,因此美國此舉不會讓這些企業出現償債困難而違約。此外,這些企業的美元債市值僅占亞債指數約 1%,對整體亞債影響有限。

柏瑞新興亞太策略債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人施宜君表示,本基金採用投資級債為主、高收益債為輔的「不倒翁」配置策略,期望達到控波動、增收益機會的效果。截至 8 月底,投組平均存續期約為 5 年,較能避免承受較大的利率變化風險。另方面,再藉由搭配 BB 級、B 級債券,以提升投組平均殖利率。

柏瑞投信提醒,雖然中美現階段兩方動作不大,但如果川普為求連任是否會加劇雙方衝突力道,以及其他地緣政治出現不可控的負面發展,都是亞洲債市未來持續要留意的波動風險。

圖一、亞債近期展現耐震力 (非本基金報酬)

資料來源:Bloomberg,2020/8/31~2020/9/4。亞洲債券指數為 JACI 亞洲債券指數,美國公債指數為彭博巴克萊美國公債指數。圖文僅供參考,本公司未藉此做任何徵求或推薦。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。