聯準會宣佈調降利率、大部份委員認為今年降息幅度夠了、隔夜回購利率失控、美國股市表現良好,上述幾個同時發生在上一週的重大事件,看似互相矛盾。但背後卻都指向一個可能性,降息暫時不再是重點,聯準會正準備開啟新一輪的量化寬鬆政策 (QE),而這對美元資產又會有何影響?

1. 聯準會需要提高準備餘額

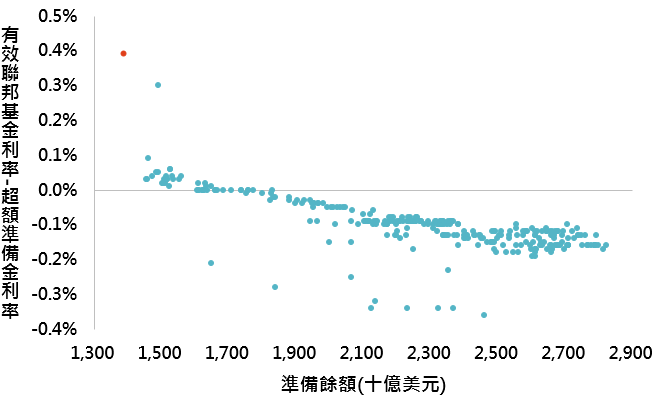

準備餘額不足,造成利率失控

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期:2019/9/24。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

故事要先從有錢人也要借錢開始,假設超級富豪郭先生有 1,000 億元的資產(999 億股票加上 1 億現金),郭先生預期 10 天後會收到股息 8 億元,但他 5 天後就要付員工薪水 3 億元。郭先生為了解決 5 天後的薪水資出,而拿股票向銀行抵押,借出 2 億元來支付,待收到 8 億股息後再取回抵押的股票。請問跟銀行借 2 億元的郭先生有財務上的問題嗎?從這個例子,我們可以清楚看出,有錢人也會有短期資金缺口,而有短期資金缺口不代表財務出問題或是沒錢。同樣道理可以用在銀行等金融機構,它們同樣有短期的資金需求,而隔夜回購利率便是為了滿足此需求的存在。

假設金融機構短期融資的需求無法被滿足,很可能演變成金融危機,因此,聯準會特別小心看待此利率的變化。從上圖可看出,美元短期融資成本(有效聯邦基金利率減去超額準備金利率可用來衡量短期美元融資成本的高低)與準備餘額成反向關係,當準備餘額跌破 1.7 兆美元後,美元短期融資成本便開始升高(最新數字來到 1.38 兆美元,融資成本也升高至 0.39%)。

2. 要提高準備餘額,聯準會必須增加對應資產

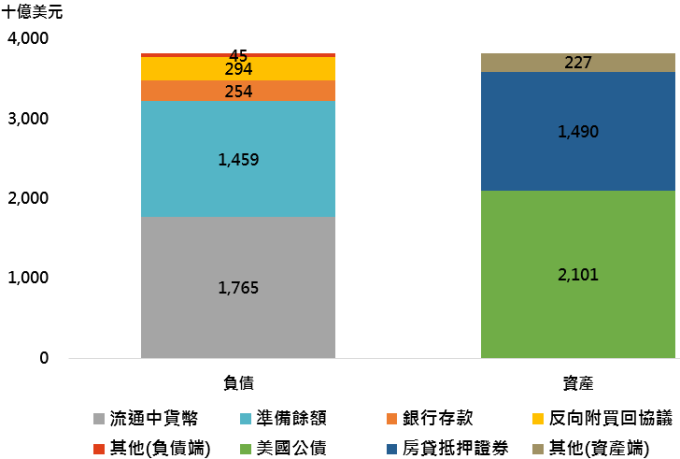

為了降低美元短期融資成本,聯準會至少需讓準備餘額回到 1.7 兆美元以上。與一般公司一樣,聯準會同樣有資產負債表,要讓負債端的準備餘額增加 3,000 億美元,資產端同樣也要有所增加。而從目前聯準會資產端的主要組成項目來看,要不多買 3,000 億美元的美國公債、要不就增持 3,000 億美元的房貸抵押證券,不然就混在一起,兩個加起來增加 3,000 億美元。而無論是增加在哪裡,這就是新的量化寬鬆政策。

聯準會資產負債表

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期:2019/9/24。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 量化寬鬆政策並非無敵

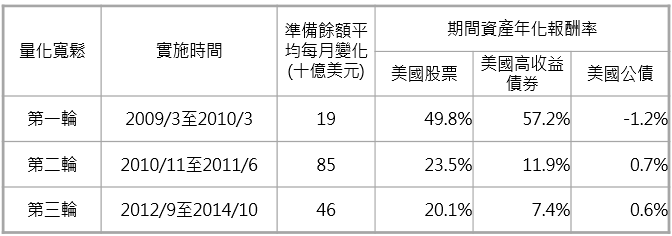

看到量化寬鬆政策可能被重啟,投資朋友應該都歡天喜地,認為資產價格準備迎來新一輪漲勢。「鉅亨買基金」提醒投資人,量化寬鬆政策與一般的貨幣與財政政策一樣,同樣會有邊際效益遞減的問題。從美國過往實施過的幾次量化寬鬆政策來看,對美國股票與美國高收益債券帶來的好處持續降低,從第一次近 50% 的漲幅,到第三次 20.1% 與 7.4% 的表現。若聯準會真於今年宣佈新一輪量化寬鬆政策,其資產購買規模一定低於過往三次,對股市帶來的幫助應該也會低於過往。

量化寬鬆政策邊際效益遞減

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500、美銀美林美國高收益債券與美銀美林美國公債指數,資料日期:2019/9/24。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。