為了讓市場在利率形成機制上扮演更重要角色,中國人民銀行宣佈調整貸款市場報價利率(LPR)報價方式。貸款市場報價利率將由目前大多比照貸款基準利率,轉成 1 年期中期借貸便利(MLF)利率加上額外基點的方式,新制利率可望更貼近市場供給與需求。我們認為未來中國各項貸款利率下降機率較高,有助於穩定中國經濟成長。

1. 房地產景氣好壞對中國經濟影響大

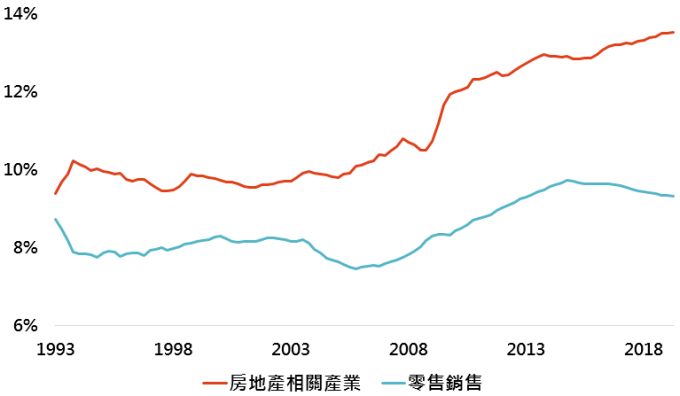

房地產相關產業佔 GDP 比重持續升高

資料來源:Bloomberg,「鉅亨買基金」整理,以上比率為 GDP 中各分項佔整體 GDP 比重,資料日期:2019/8/20。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

要知道中國人民銀行為何要改革貸款利率訂價機制前,先要認識中國經濟成長從何而來。根據中國統計局資料,若將經濟成長按產業分開,第三產業佔 GDP 比重高達 53%,遠高於第二產業的 41%。很多人根據第三產業佔 GDP 的比重,得出中國正逐步轉變成服務業大國、經濟成長將從過往倚賴投資與進出口,轉變成內需消費的結論。

但若將產業再做細部拆分,可發現與內需消費關聯度較高的批發與零售銷售產業佔 GDP 比重不如想像中高,且從 2014 年以後,便不斷下滑。與房地產市場相關的營建與與不動產業佔 GDP 比重則從不到 10%,升高至 2018 年的 13.5%,若再加計同樣與房地產景氣週期密切相關的金融業與租賃業,不動產相關產業佔 GDP 比重將更高,房地產景氣好壞對中國經濟有巨大影響力。

2. 加上地方政府支出,房地產對經濟重要性更高

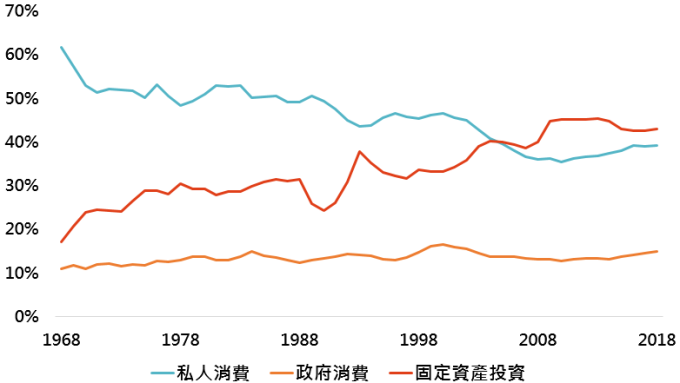

房地產景氣不只透過相關產業對中國經濟成長有影響,固定資產投資也是關鍵。固定資產投資重要組成分項包含房地產投資與基礎建設投資,基礎建設又以地方政府為主力(2018 年中國中央與地方政府財政支出分別為 3.2 兆與 18.8 兆人民幣)。與有眾多稅源的中央政府不同,地方政府主要資金收入來自土地出讓金,房地產熱絡時,土地出讓金自然就高,地方政府也有更多錢去進行基礎建設。

固定資產投資佔 GDP 比重超越私人消費

資料來源:Bloomberg,「鉅亨買基金」整理,以上比率為 GDP 中各分項佔整體 GDP 比重,資料日期:2019/8/20。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 要刺激經濟成長,只能放鬆房市調控

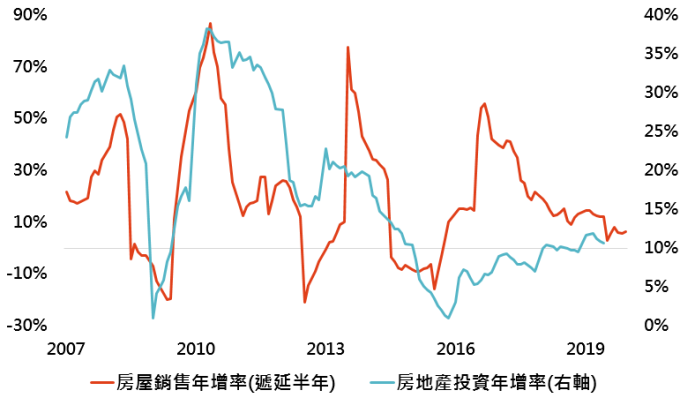

中國經濟成長仍重度倚賴房地產市場,在穩定經濟成長率這一目標不被打破的情形下,中國房地產市場不能出問題。從下圖可看出,中國房屋銷售年增率與房地產投資年增率走勢密切相關,當房屋銷售年增率開始下滑,半年後房地產投資年增率往往跟隨轉差。中國房屋銷售年增率已經從 2016 年中的 55% 降至目前的 6.2%,未來房地產投資年增率持續上升的機率較低。在大部份經濟數據都不如預期的當下,除非中國政府能允許一次出清式的經濟衰退(透過大量債務違約與重整,讓企業與居民部門債務佔 GDP 比重能一口氣大減),不然,只有再次放鬆房市管制(此次貸款市場報價利率的調整就是為了未來降低房貸利率鋪路),才能達到穩定經濟成長率的目標。

中國房屋銷售年增率不樂觀

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期:2019/8/20。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。