退休是每個人都會面臨的必經之路,有些人打拼一輩子打算退休後好好休息,也有人打算退休後開啟精彩的第二人生。每個人對於退休有不同的想像,那你知道要提前準備多少錢,才能達成你的夢想嗎?

1. 退休後的花費,一次算給你看

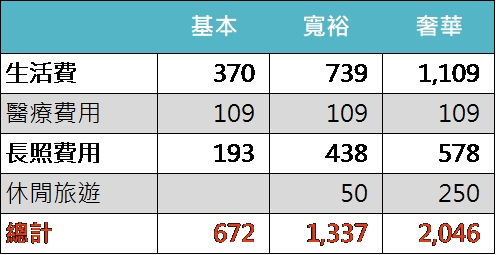

除了食衣住行外,退休後最大宗的花費是醫療相關支出。依據內政部統計處、衛福部的統計資料,國民平均月消費支出大概是 2 萬元,65 歲以上國民平均住院及藥局費用每年大約是 7.2 萬,長照費用每個人一生大約是 193 萬~ 578 萬。用目前的平均壽命來看,民眾如果在 65 歲退休,差不多還有 15.4 年的時間可以享受退休時光。綜合考量這些資料,可以總結出下方的表格,基本、寬裕及奢華的退休準備金大約是 672 萬、1,337 萬及 2,046 萬元。

退休後可能面臨的總支出

資料來源:內政部統計處、衛福部,「鉅亨買基金」整理,資料截至 2018 年。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

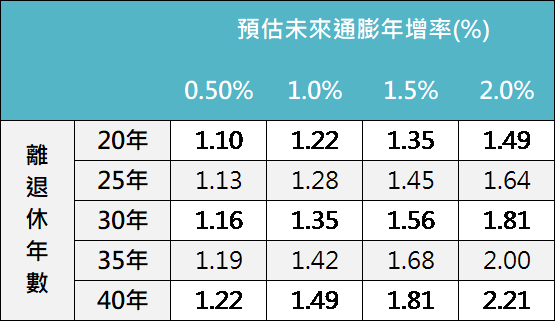

由於對大部分的人而言,退休應該都是 10 年後以上的事,這時候千萬不能忽略通貨膨脹將會抵消消費力。下表是考慮了通膨影響力之後,退休準備金應該加計的倍數。假設預計 20 年後要退休,預估未來通膨年增率大概是 1%,此時基本的退休準備金就應該要乘上 1.22 倍,也就是說,退休那一年到來時,你至少要有未來能應付 819.8 萬支出的能力。但隨著人類壽命的延長,你需要準備的退休金可能比你想像的多更多。

加計通膨,退休準備金應該乘上的倍數

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間 1991 - 2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

2. 想任性退休?至少先準備好這些錢

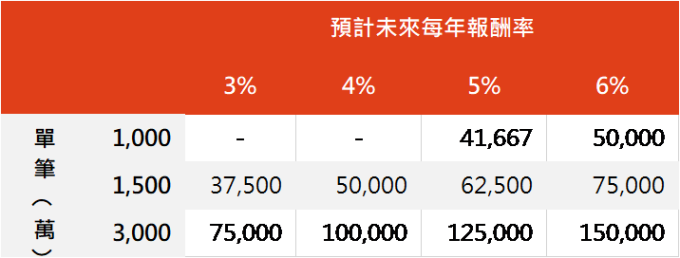

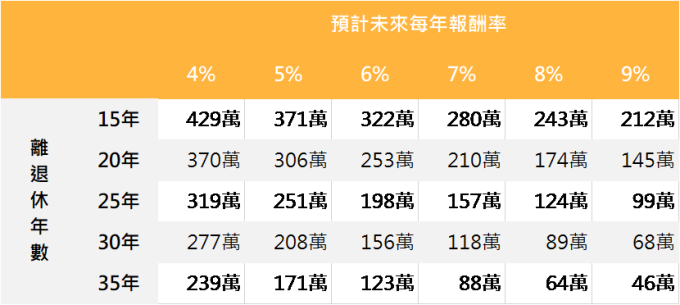

如果將第一點試算出來的三種退休方案換算成每月平均支出,基本、寬裕及奢華的月支出大約是 3.6 萬、7.2 萬和 11.1 萬元。想知道現在可不可以退休,可以快速從下表對應出需要存到多少錢。如果你存到左欄的資金,每年可以幫你產生足夠的被動投資收益(注意是每年的預期報酬率,不是配息率),就不一定要依賴薪資收入了。

假設有 3,000 萬,即使預期報酬率只有 4-5%,也可以過上奢華的退休生活;存到 1,500 萬的話,在預期報酬率 6% 的情況下,也可以達到寬裕退休標準(而且還沒用到本金)。

能退休了嗎?單筆投資,每月預計產生的收益

資料來源:「鉅亨買基金」整理。

覺得這簡直是天文數字,永遠都存不到?別緊張,你只是還沒找到方法。

3. 兩張檢查表告訴你,退休準備真的不難

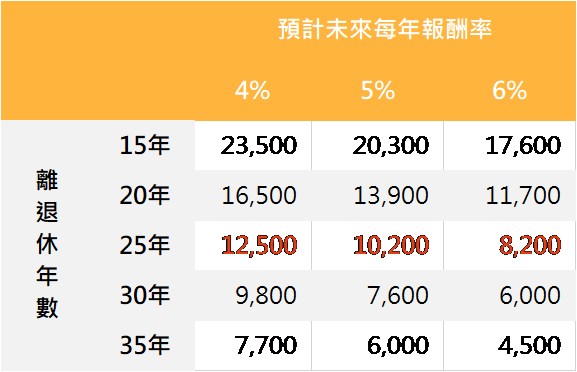

如果以基本退休方案為目標的話,其實用定時定額就綽綽有餘。假設你離退休還有 25 年,在預期年化報酬率 5% 的情形下,每個月持續投入 10,200 元就可以達到目標了。當然你如果更早開始準備,或是願意延後退休的年齡,每個月用來投資的負擔就更少了(降到 6 ~ 7.6 千元)!這樣的金額,是不是開始覺得退休沒有想像中那麼難了。

要達到基本退休門檻,每月投入定期定額金額

資料來源:「鉅亨買基金」整理。

但如果想過的更寬裕(以寬裕方案為例,一年可以規劃多次旅遊),可以利用單筆+定期定額的方法,讓退休生活升等。如果退休離你還有一段距離,可以以較積極的報酬率做為目標,需要投入的金額相對就會較少;越靠近退休,能承擔的風險相對較低,則需要準備約 200~400 萬來幫助你達標。

升等寬裕的退休生活,需要搭配的單筆投資金額

資料來源:「鉅亨買基金」整理。

鉅亨投資策略

基金操作上,建議如下:

退休準備真的不難,只怕永遠不開始行動

在知道退休後可能的花費之後,可能許多人早已放棄做退休規劃。但只要用對方法,其實樂退真的辦得到。現在沒辦法一次拿出一大筆錢任性退休也沒關係,透過定期定額,就可以在每個月負擔不大的狀況下達成目標。當然,更好的辦法是雙管齊下搭配資產配置,並且有耐心的做一個長期投資人,也許你會開始越來越期待退休後的日子。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。