016 年是個充滿改變的一年,從政治、政策、經濟到信心,跌破大家眼鏡的事件屢屢發生,不正常彷彿才是新的日常。過往大家習慣的低利率環境、低迷的經濟成長、全球化及往中間選民靠攏的主流政黨似乎一瞬間就被掃地出門,取而代之的是蠢蠢欲動的利率、刺激成長的財政政策、貿易戰的狼煙及往天秤兩端靠攏的政黨,要備戰 2017 年,投資人不該忽略這些劇變。

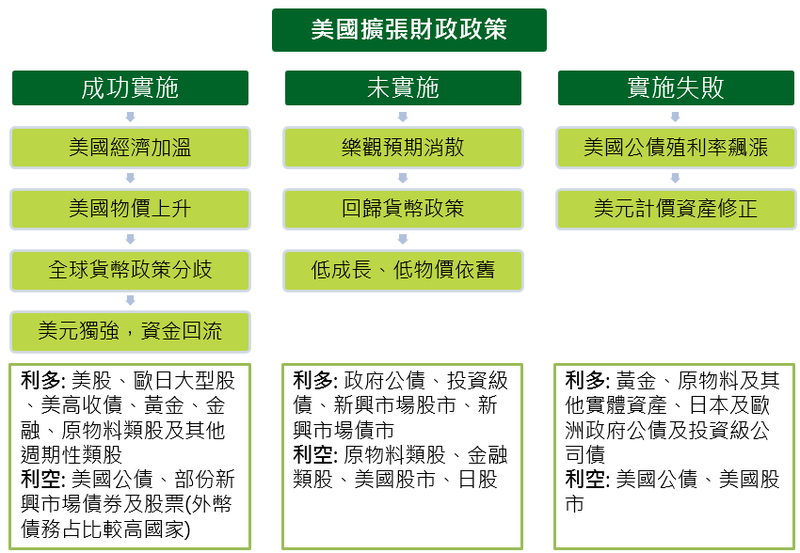

美國明年觀察重點

資料來源:鉅亨網投顧整理;資料日期:2016/12/28。

若說 2016 年是美國、日本、歐洲及中國央行共舞的美好時光,2017 年將是美國霸占舞台中心的嶄新時代。川普政府的政策將是明年投資主旋律,參眾議院能夠多快通過減稅政策?財政政策將如何調整?如何處理進口關稅等敏感貿易議題?最理想的情況下,已經轉強的消費者及企業信心將進一步強化美國經濟成長率,緊繃的勞動市場則更快速的提振美國物價年增率,並逼迫聯準會用更快的速度加息,美元、美國股市、美國高收益債券可望攜手上漲,而美國公債及投資級債券等評等較高券種則可能受傷。

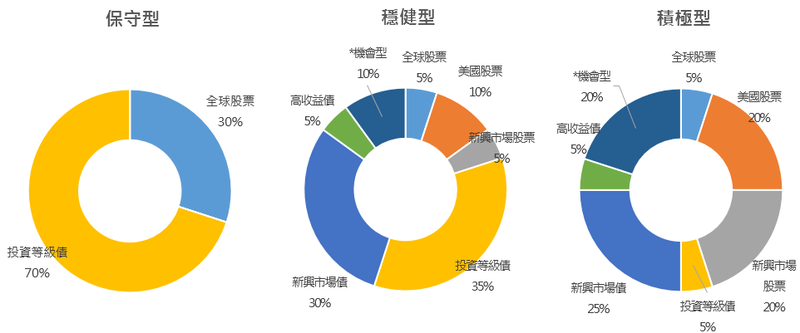

* 註:機會型投資係指研判具有短線上漲潛力的投資種類,包括單一國家型或產業型基金;由於波動風險較高,佈局前建議投資人仔細衡量自身的投資組合及風險承受度再進場,且應避免將全部資金投入此類資金。投資人應按照自身風險承受度審慎評估,以上保守、穩健、積極及機會基金並非指投資人風險屬性。資料來源:鉅亨網投顧整理;資料日期:2016/12/28。

積極型: 金融、能源、黃金

對於積極型投資,鉅亨網投顧建議除大幅減少避險性資產比重外,增加金融、能源、黃金等單一類股型基金比重,以期提供投資人更高的潛在報酬。

金融: 升息 + 去管制

德銀與美國司法部達成和解,罰款金額為 72 億美元,遠低於一開始的 140 億美元;義大利西恩那銀行可望獲得義大利政府注資,不良債務問題有機會解決,歐洲金融類股利空暫時出盡。除了歐洲,美國金融業更是有著升息及減少管制等實質利多,過去漲勢明顯落後的金融類股潛在上漲空間巨大。

能源: OPEC 減產威力大

OPEC 宣佈明年上半年將減少每日產量 120 萬桶,非 OPEC 國家也同意每日減產 55.8 萬桶,全球原油市場有機會於明年上半年進入供不應求階段。參考美國能源部全球原油供給與需求預估,若各國遵守減產協議,且美國頁岩油平均每月增加產能小於每日 15 萬桶,明年上半年原油價格可望突破每桶 60 美元,能源類股營收及獲利將走高並推升股價。

黃金: 跌至成本價

根據奧本海默基金董事總經理李山泉的估算,黃金成本價約為每盎司 1,100 美元,若跌破該價位,黃金生產商將減產並提升價格。如今,黃金價格離 1,100 只剩約 3.9% 的跌幅,而考量到明年荷蘭、法國及德國的大選,任何意料外風險事件都可能推升金價再度走高,對於較積極投資人來說,黃金類股為上漲空間遠大於下跌空間的投資機會。

穩健型: 美國為核心

對於穩健型投資人,鉅亨網投顧認為除了較保守的投資等級債券及全球股票外,川普政策及強勢美元將引導資金回流美國,內需為主的美國股票、美國高收益債券應為資產配置核心,加上部份新興市場股債部位來建構資產組合。

美國股票: 內需為主

從川普當選美國總統以來,美國大型及小型股分別上漲 5.8% 及 14.8%(分別為標普 500 指數及羅素 2000 指數),市場對美國未來經濟充滿樂觀預期。但目前市場多將焦點放在減稅、減少管制及增加政府開支等有利部份,卻忽略邊境稅收調整等可能帶來貿易戰的工具。整體來說,雖然我們看好美國經濟程度大於其他已開發國家,但在可能出現貿易摩擦下,相較於可能受到傷害的大型或出口類股,以內需為主的小型股較為合適。

美國高收益債券: 企業獲利改善

與高評級債券不同,美國高收益債券走勢反倒與美國股票較為相似 (近 15 年以來,美銀美林美國高收益債與美銀美林美國公債相關係數為 - 0.18,美國高收益債與美國股票相關係數為 0.69)。因此,美國升息非但不會傷害美國高收益債券,反而還受益於更熱的經濟及更佳的企業獲利。根據彭博預估,明年第 1 及第 2 季每股盈餘年增率分別為 13.4% 及 11.2%(標普 500 指數),遠好於今年第 1 及 2 季的 - 7.9% 及 - 3.6%,美國高收益債可望受惠上漲。

新興市場股票: 各國差異大

截至 12 月 26 日,今年以來 MSCI 新興市場股市上漲 8.65%,MSCI 新興拉丁美洲以 27.95% 打敗 MSCI 新興歐洲的 23.05%,MSCI 新興亞洲則以 1.84% 敬陪末座。展望明年,巴西股市估值過高及墨西哥披索仍存貶值風險,新興拉丁美洲恐難複製今年的漲勢;在 OPEC 減產下,新興歐洲反而可望跟隨俄羅斯股市有好表現;新興亞洲雖然今年排名墊底,但其中國股市評價為新興市場中少數合理的 (滬深 300 指數本益比為 14.9 倍,低於過去 10 年平均的 18.8 倍),價值面優勢提供明年中國股市上漲動力。

保守型: 投資等級債券及全球股票分散風險

對於較保守的客戶,鉅亨網投顧認為保護資產價值的重要性大於資產增值,考量到目前市場已經將減少管制、經濟成長加快等正面樂觀的預期隱含進資產價格中,目前高評等債券價格短期超跌、已開發國家股市價格短期漲勢過高,不建議保守投資人全面配置單一國家或產業類股的積極型基金,仍以含投資等級債券的基金及全球配置的股票型基金為佈局重點。

投資等級債券: 公債跌勢已深

儘管美國升息不利投資等級債券價格,但考量到市場對川普政策非常樂觀,若川普政策不如市場預期,目前股債市表現恐再度翻轉。從美林全球政府公債指數於 1985 年 12 月編纂以來,滾動 12 個月的最差報酬為 - 7.9%,但從 3 月至今 (12 月 20 日) 該指數已經下跌 6.1%,代表若全球政府公債複製過去 30 年最糟的狀況,到明年 3 月的潛在下跌空間僅為 1.8%,投資等級債券仍是投資人對抗風險性事件的必備資產。

全球股票: 略微提高配置比重

相信 2017 年將是貨幣政策轉向財政政策的關鍵年頭,單純依賴央行注入資金並推升債券價格的投資方式已行不通,反而是較能跟上經濟成長的股市才是重點。建議投資人以已開發國家為主的全球股票搭配高評等債券,參與全球債轉股大趨勢的同時,又不過度樂觀而重押股市的方式,來提高整體資產組合的期望報酬率。

結論

目前全球投資人一面倒看好明年美國經濟,若美夢成真,減稅、去管制及增加政府支出的組合拳可以順利提振美國經濟,而升溫的美國經濟則點燃物價年增率並加快聯準會升息腳步,按照此脈絡,投資人該積極增加股票佔資產配置比重。但美夢若無法成真,川普勝選以來的債轉股趨勢恐逆轉,美國公債及投資級債券績效可望再度跑贏股市,黃金等避險資金也將贏來報復性反彈。無論如何,川普將於 1 月 20 日就任,接下來的 100 天將左右究竟是美夢還是惡夢,建議投資人謹慎並隨時做好調整配置的準備。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。