元石油ETF掛牌雖不到一年,卻獲投資人青睞,面對油價旺季即將來臨,元大標普高盛原油ER指數股票型期貨信託基金經理人曾士育今(11)日表示,元石油ETF採用標普高盛編製的新種原油期貨指數,可有效減少原油期貨轉倉成本,長期績效甚至有機會戰勝現貨,不過由於指數編製邏輯的差異,元石油ETF與原油現貨以及國際主要原油ETF短期績效或有落差,建議想布局原油行情的投資人應深入瞭解,亦建議投資人應切實掌握原油供需數字與淡旺季效應,掌握投資3大新法。

曾士育表示,由於全球首檔原油期貨ETF─United State Oil Fund(簡稱USO)於美國上市後,在2009年原油大幅反彈期間,績效嚴重落後原油現貨,因此市場大多認為原油期貨ETF表現必定不如原油現貨。事實上,自2009年以後,許多指數編製公司開始深入研究原油期貨指數的轉倉技術,以克服原油期貨指數落後原油現貨之問題。

以美國與日本規模最大與最具代表性的原油期貨ETF─USO以及Simplex WTI ETF來說,曾士育表示,兩檔投資標的都是近月期貨,到期前即轉倉到次近月期貨。惟當原油進入空頭市場時,近月期貨與次近月期貨之間會出現明顯正價差,亦即次近月期貨價格明顯高於近月期貨,此時賣掉較便宜的近月期貨並買進較貴的次近月期貨,將產生大幅轉倉成本,這也是過往USO與傳統原油期貨ETF大幅落後原油現貨的主因。

但近年所發行的原油期貨ETF,大多採用最新的指數編製技術。以元石油ETF為例,採用指數為標普高盛編製的標普高盛原油ER指數,運用最新增益技術,可有效降低轉倉成本。該指數每月會定期評估原油期貨近月期貨與次近月期貨的正價差幅度,當正價差高於0.5%,即轉倉到當年12月或是次年12月的遠月合約,由於正價差幅度較大之際,多半為原油空頭之際,因此轉倉到遠月合約,一方面可以減緩空頭行情跌幅,另一方面轉倉到遠月期貨亦可避免每個月高額轉倉成本的支出,長期下來表現勝過近月原油期貨表現,甚至戰勝原油現貨表現。

曾士育指出,因編制邏輯與投資標的不同,元石油ETF與原油現貨及傳統原油期貨ETF短期表現或有落差,投資人應深入了解個別原油期貨ETF產品架構的差異,選擇長期績效對自己最有利的原油期貨ETF。

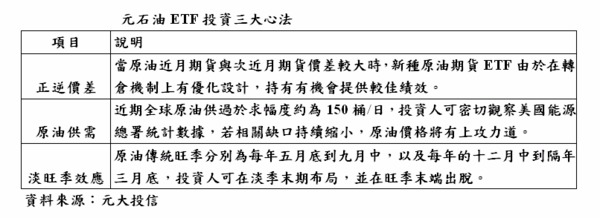

曾士育建議投資人布局元石油ETF應掌握三大原則,即正逆價差變化、供需數字與淡旺季。

就正逆價差而言,當原油近月期貨與次近月期貨價差較大時,應考慮布局新種原油期貨ETF,例如元石油ETF,以創造優化績效的效果;其次,就供需數字來說,應時刻注意美國能源總署(EIA)統計數據,原油供過於求若缺口持續縮小,油價應有上攻機會;另外,原油淡旺季效應明顯,旺季分別為每年5月底到9月中,以及每年12月中到隔年3月底,投資人可在淡季末期逢低分批布局,並在旺季末端出脫,以搭上原油旺季效應的順風車。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。