大家都知道

在少子化影響之下

每一個人在未來要負擔的老人可是越來越多

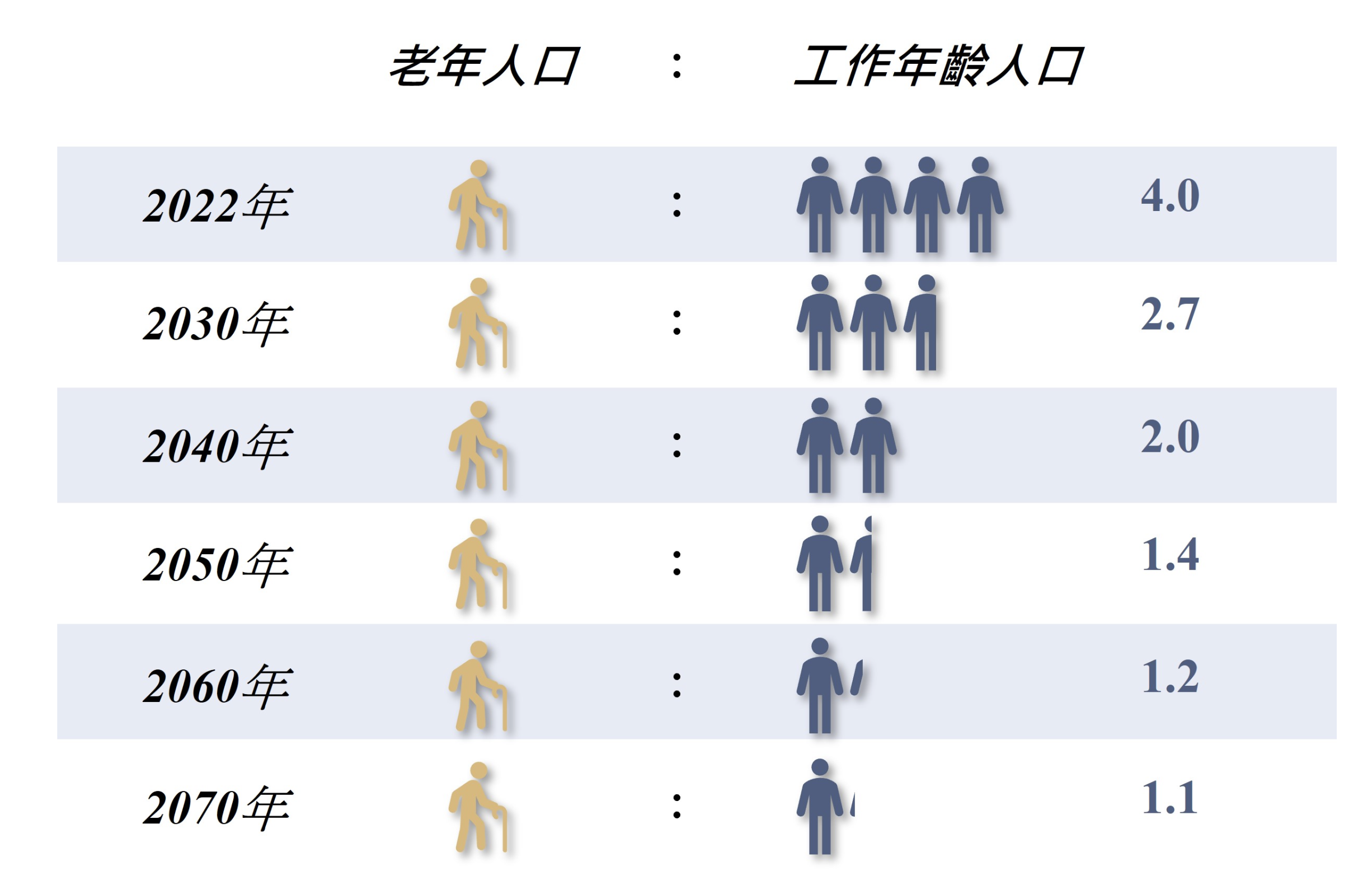

現在平均4個工作人口扶養1個老人

未來有可能變成2個人工作人口扶養1個老人

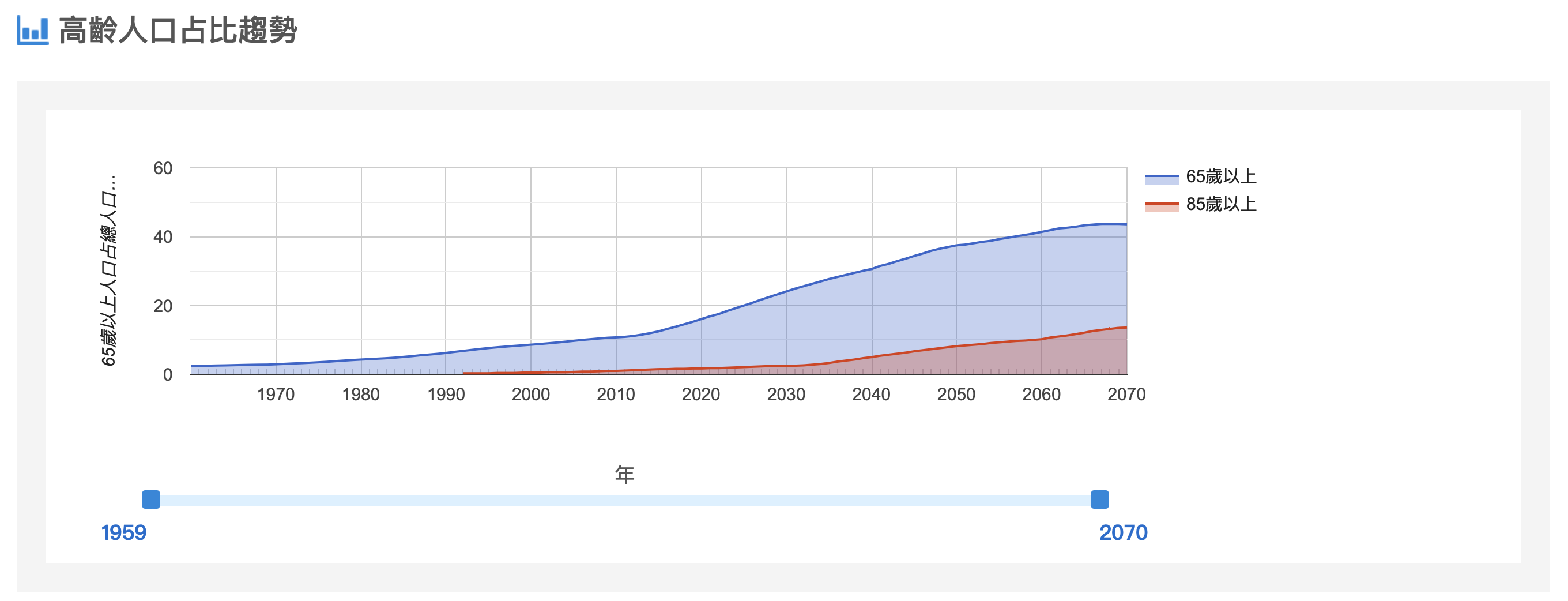

未來老年人人口會將直線上升

到2070年,高到達43%。

從現在的4個養一個老人,變成一個養一個老人。

你! 對,正在看文章的你,你不用擔心你要養別人,因為幾十年後你是要被養的那個人,我想請問你: 你現在可以找的到有人願意每個月平白拿出5萬塊養你嗎?

(大部分我們都是要拿出錢養小孩,所以不要再幻想了)

所以我們無論如何

不管未來你是為了自己打算

還是為了你的子女打算

你都只有一個課題

如何讓自己未來的時候有足夠的收入

可以讓自己可以安心的過一個晚年

而不會去造成下一點的負擔

但是替自己創造收入

有這麼多種方式究竟哪一種方式才比較適合?

我們可以看一下有錢人究竟投資什麼樣的商品!

根據美國的稅務資料

100萬美金以上的有錢人

再他們的稅務資料中顯示

17% 股票賺價差

47% 被動收入:股票股利、房屋租金、版稅、債券的利息

你會發現其實有錢人至少會有2個口袋

第一個口袋拿來做價差

第二個口袋拿來做領錢

以我的角度來說

「價差」和「領錢」差異在哪裡?

「價差交易」比較像是精準行為

例如

我看到哪一檔股票會有好的表現

所以我買進這檔股票

或者是我看壞這一波行情

所以我進行期貨的放空

但請記得,這方面需要極高的專業。你想想再08年金融風暴,全世界能放空賺大錢的就那麼三組人 (請參閱電影”大賣空”)

「領錢的被動收入」比較像是利用專業的輔助行為

例如

我買進 國家債券,利用國家來幫我賺錢

我買進 DGI股息增長類型的股票,利用公司來幫我賺錢

我使用正期望值的交易策略,持續靠策略來幫我賺錢

其實很明顯

利用別人來幫你賺錢這件事情會比較輕鬆

但是獲利會比較少

可是卻比較穩定!

所以讓你會比較願意放比較多的資金

那關鍵點有一個

長期穩定才能讓你安心放比較多資金!

- 例如國債!

你很自然就會買美國的國債 (而不會去買南非的國債) - 股票你會選擇我們教的DGI股票,至少連續20年發股利,而且股利還連年隨著通膨調升。

- 台股策略也是一樣,至少我們會看 3~5年以上的檢驗,回測+實際的績效數據作為參考

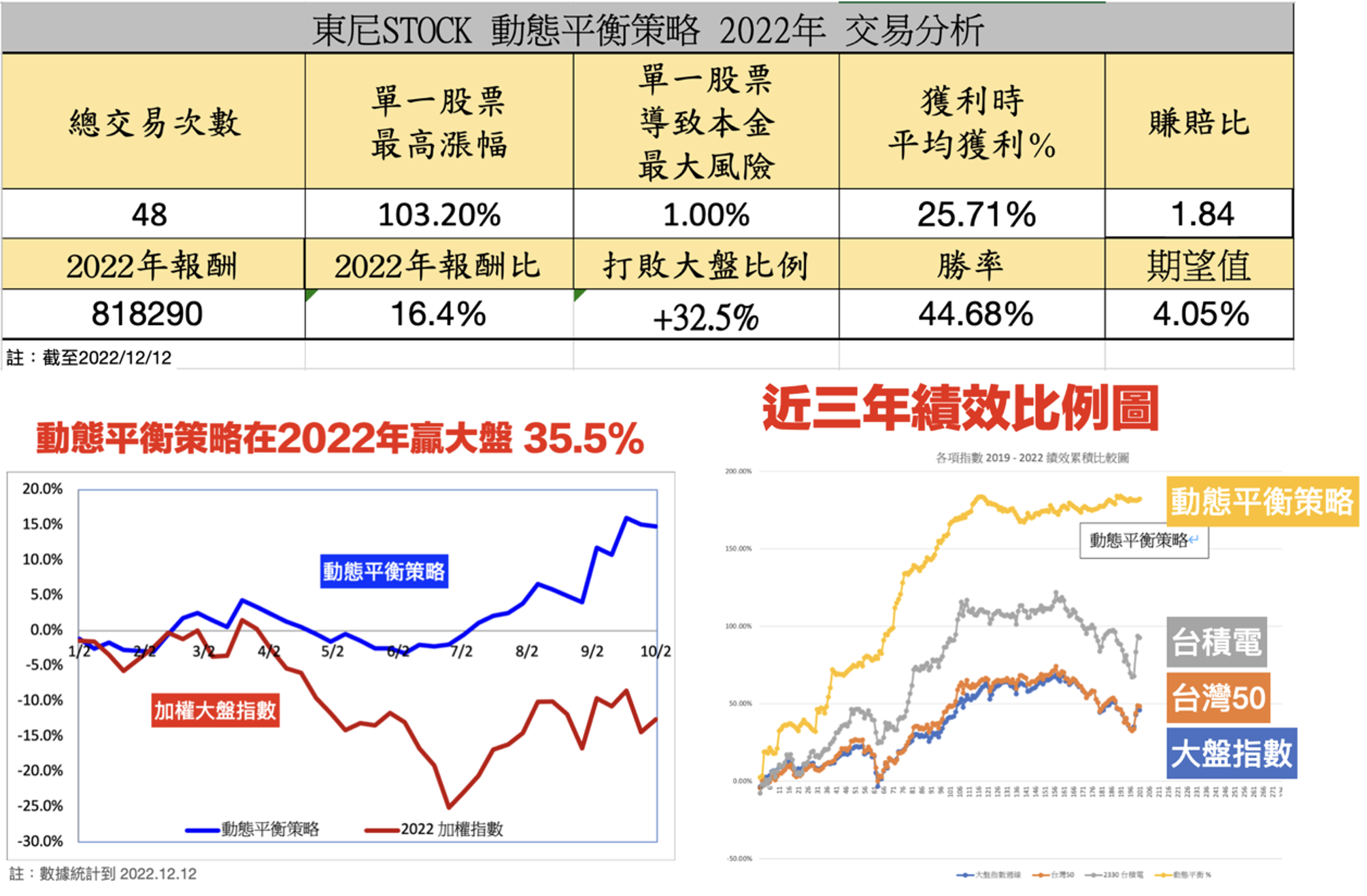

以我們的從動態平衡系統來說

我們過去交易三年的實際績效

經歷過2020的輝煌時期

也經歷過2022的黯淡時期

所以大致上可以清楚最好與最壞的狀況

附上動態平衡的獲利曲線

基本上這套動態平衡系統

我自己用資金不會超過1000萬

不是因為策略有上限(我提過的portfolio management)

而是我自己每一個策略

上限都是1000萬

當然也很多投資人一直請我多釋出另外一個策略,

可以讓其他資金有去處

所以我會在明年第二季之前

釋出我另外一組台股的交易策略 NOVA策略,

不過這算是多出來的

畢竟原本的策略對一般社員來說已經足夠

因為每一年我都會很認真的做出新的策略來給學員

畢竟每天進步1%不是說假的

而是我真的要帶著學員一直不斷進步

錢一定會越來越多

所以策略、商品一定會越來越多元

所以對我來說每一個社員

我都把他們看作是基金操盤人

未來都要能夠控制好自己的資金

只有自己可以掌握好自己的未來

策略夠好!就會有利用價值

請記得,只有提升能力,幾十年後,我們就是一群財富自由的銀髮族

而不是到年老都無法退休的那一群。

這個話題有點沉重,但是以因果法則來說,現在的自己是昨天造成,而現在的抉擇就會造就我們的未來! 觀念對了,未來就是你的

這是一條少有人走的路,選擇比努力更重要

每天成長1%,明年的現在我們都是厲害3倍的人!

動態平衡系統社團介紹:https://www.wantgoo.com/club/47/promotion

動態平衡系統 FB : https://www.facebook.com/profoliobalance

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。