各位讀者安好,雖然最近台股跟美股都進入回檔期,本週已經小跌,下週開盤預計更是直接跳空大幅開低,但今年的這個下跌趨勢,反而讓許多股票的投資價值開始浮現。適逢最近我在公司換了一個比較有餘裕的職位,未來應該又有時間跟各位讀者分享一些股票分析了。

本篇要分析的股票是聯電,聯電跟台積電一樣都是台灣晶圓製造大廠,只是後來台積電在先進製程不斷有所突破,終於成為世界名列前茅企業,把聯電遠遠甩在後方。

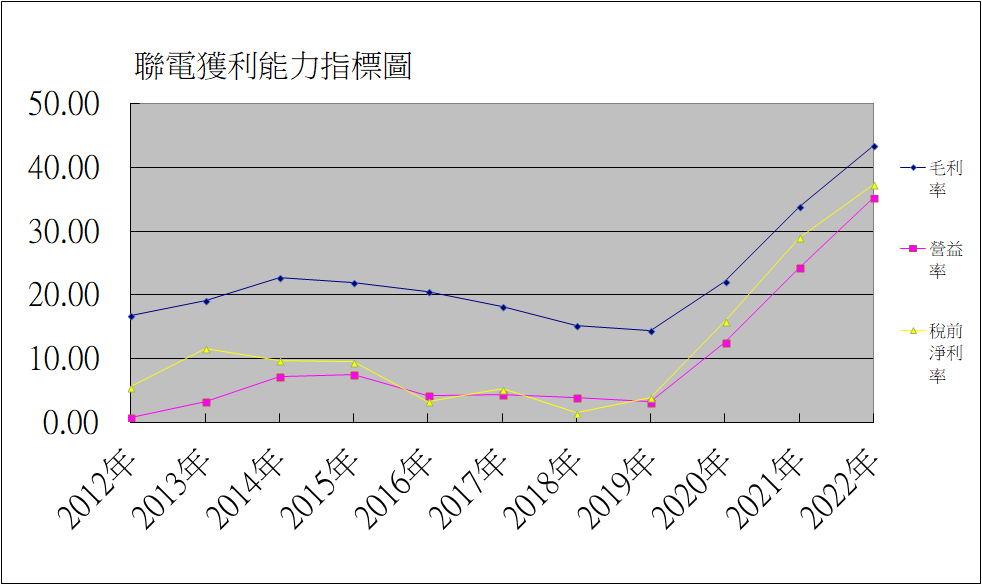

這些年聯電股價也因此只能在10元上下徘徊,但近兩年聯電找回他的利基所在,靠著在成熟製程上的實力,營益率不斷拉高,短短兩年就已經從3.16的低水平拉升到24.26的驚人水準,今年更是預期可以突破30%關卡,進一步大幅成長。

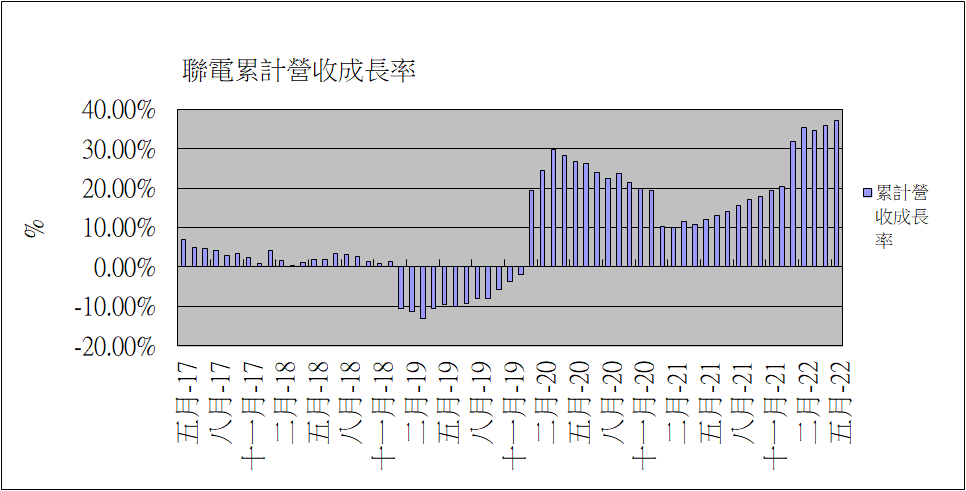

強勁的需求不會只反應在獲利率的改善,近幾年營收也是不斷成長,2020年與2021年全年都有20%左右成長,而2022年截至五月底止的累計營收成長率更是來到了37.17%,半年平均營收成長率亦有36.45%水準。

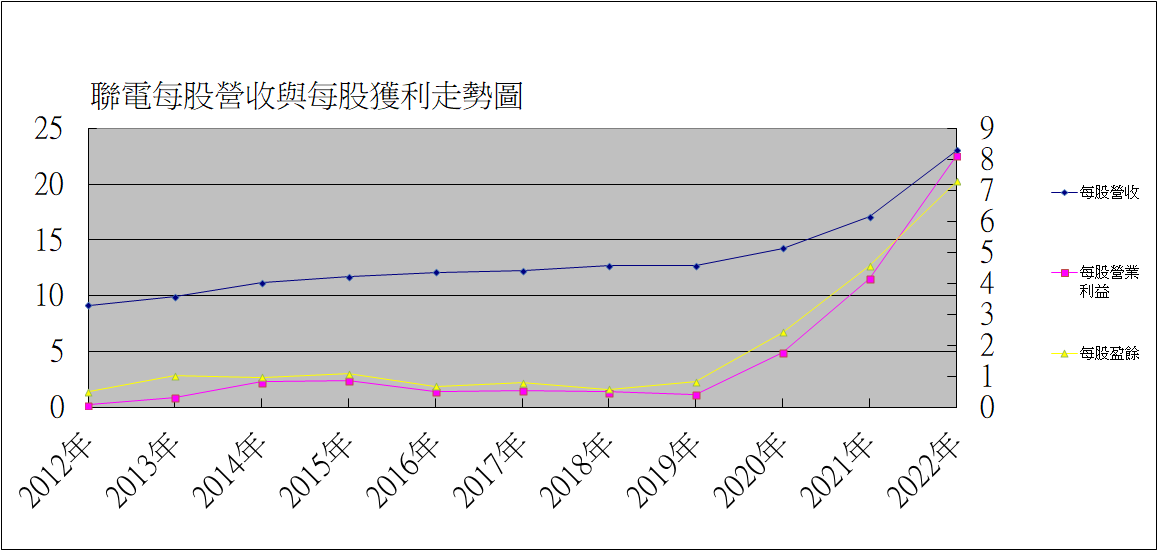

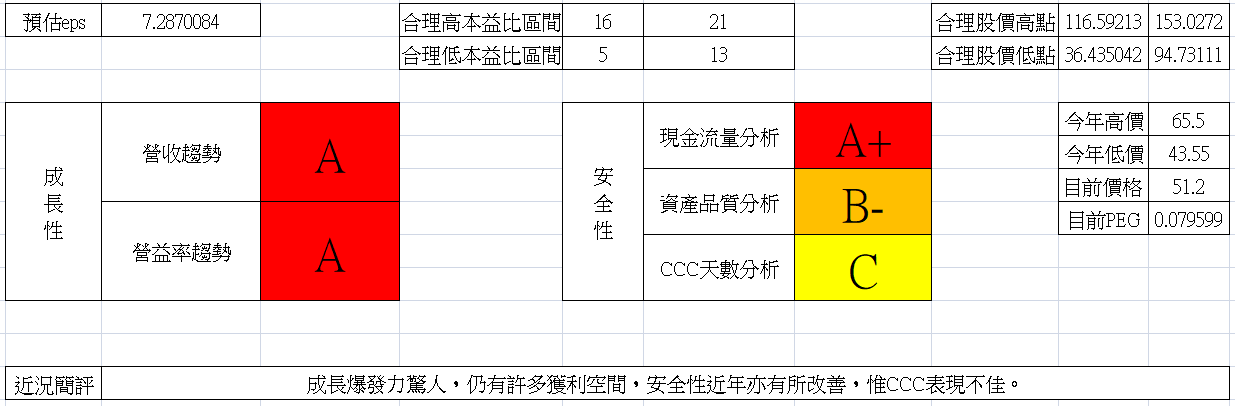

如果用較保守的35%作為全年營收成長率估計值,可以算出今年eps將可以到達7.28元的新高水準,而且成長性亦未見衰竭。近四年的複合平均成長率為88.27%,而當前本益比卻只有7.03,換算可得到本益成長比PEG指數為0.08,遠低於具備長期投資價值的0.5分界線(註:這個值是越小越好。)

現金流量方面,聯電表現亦非常亮眼,雖然自2008年到2016年多數年份都呈現自由現金嚴重流出,但自2017年起現金流量表品質大幅改善,竟然使歷年合計自由現金流量佔稅前純益比率來到84.93%的驚人水準,近五年合計數更是來到129.72%突破天際的數字。

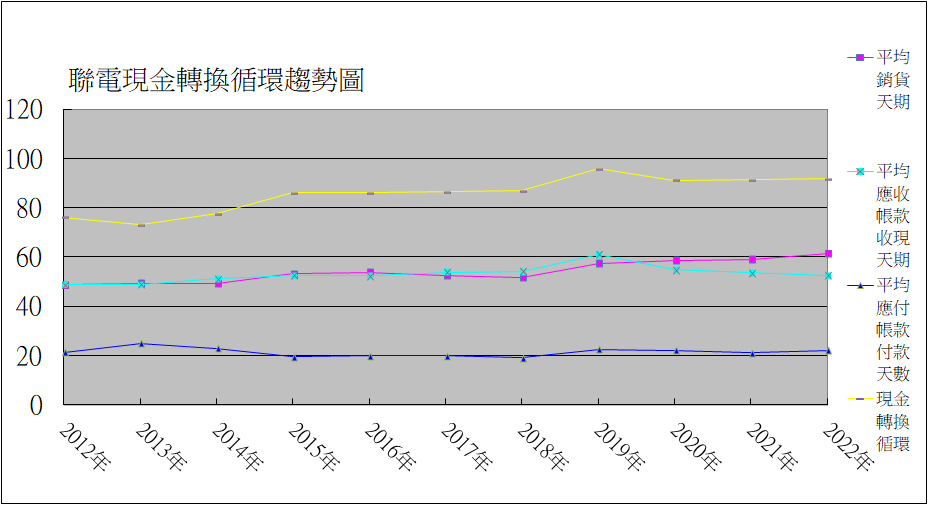

比較可惜的是現金轉換循環天數並未隨著營運狀況大幅改善而有明顯下降,這在未來如果營運走下坡時,恐怕會成為弄倒股價的致命傷。

綜合來看,聯電的評價如上圖,在擁有驚人成長性同時,安全性表現亦是相當不錯的。中期股價預測方面,聯電的合理低本益比5-13換算合理股價低檔36.4~94.7元今年明顯已達成,但合理高本益比16-21還算合理股價高檔的116~153元卻遠未達到,現在投資的預期報酬率可達100%以上,風險卻非常低,即便是在下跌市場中也可以大膽買入無須恐慌。

就本分析模型的綜合平均分來看,聯電與性質相近的台積電對比,自身可以拿到4.575分的高分,台積電卻只有3.875分,短中期來看,投資聯電應該是更好的選擇。除非是堅持持有股票五年、十年不賣的人,不然實在不必拘泥於先進製程上,成熟製程在未來相當一段時間,也是能有不錯的需求的。

也順便預告一下,自本月中開始,本網誌將回歸實時更新台股總評分排名表,只要購買文章,就能在一個月間隨時得到台股推薦投資排名的最新資訊,希望有興趣的讀者到時能不吝給予支持。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

謝謝KuraHoshi大的分享,但產業變化或公司競爭力的變化,又要怎樣評估呢?

那種預測屬於嘗試走在營收之前的主觀性預測(白話說就是有一點點說故事+想像力的範疇),沒有不好但我覺得大企業的變化速度只要追著有公開數據容易追蹤的營收跑就很足夠了