在AI算力大爆發與全球淨零碳排的雙重趨勢下,「穩定且低碳」的基載電力成為各國剛性需求,使得過去備受爭議的核能重新躍上檯面。2025年堪稱「核能復辟元年」,台灣與美國幾乎同時走上了重返核能的道路,但其實你會覺得意外嗎?我是不是早就預告過了?我去年11月發布的「川普AI曼哈頓計畫啟動!2026才是真正的產業大地震?」就講核能重返市場,對吧?

2025年5月核三廠二號機停止發電,台灣正式進入「非核家園」狀態,但這個里程碑僅維持不到一年。同月立法院三讀通過《核管法》修正案,允許核電機組延長運轉20年。11月經濟部核定評估報告,判定核一廠不具重啟可行性,但核二、核三廠具再運轉條件。2026年3月,總統賴清德正式宣布核二、核三具備重啟條件,台電已與美國西屋公司簽約,技術團隊進駐恆春,預計核三廠最快2028年重新併網。隨著半導體擴廠(台積電)及AI供應鏈帶動的龐大用電需求,產業界與民間對於核能延役的呼聲持續升高。

美國方面,川普政府將核能視為「美國能源霸權」的核心。2025年5月簽署四道行政命令,涵蓋改革NRC審照流程、加速先進反應爐測試、重振核燃料供應鏈,目標將核能裝置容量從100GW在2050年前擴增至400GW——不到30年翻四倍。核能復興不只是政策由上而下推動,更有企業由下而上的強烈需求:科技巨頭為滿足AI資料中心電力需求,紛紛與核電廠簽訂長期購電協議(PPA),微軟推動三哩島核電廠重啟、Google與NextEra探索重啟已除役核電廠、Amazon投資小型模組化反應爐。先前拜登時期的《降低通膨法案》(IRA)已給予核電廠稅收抵免,川普再以行政命令掃除法規障礙,形成「企業+政府」雙引擎驅動。政策配套上,2025年10月與西屋電氣、Cameco及Brookfield簽訂800億美元戰略合作部署AP1000反應爐;12月撥款8億美元推動SMR;2026年1月投入27億美元強化國內鈾濃縮能力。密西根Palisades核電廠獲18億美元資金,預計成為美國首座除役後重啟的核電廠。

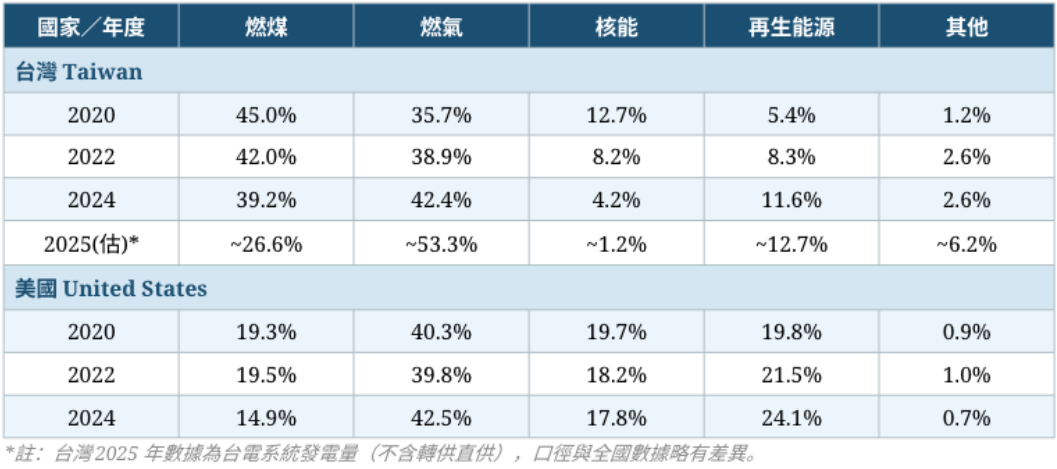

台灣方面,燃氣在2024年首度超越燃煤成為最大電力來源(42.4%),核能則從2020年的12.7%驟降至2025年約1.2%。再生能源雖成長至約12%,但遠未達原定2025年20%目標。用電量呈「跳躍式成長」,2024年總發電量2,886億度創歷史新高,主要驅動力為半導體先進製程(EUV機台極度耗電)與AI伺服器出口,預估2024至2028年用電年均成長2.4%。

美國方面,核能穩定維持17-20%,是最大的無碳排基載電力。煤炭從2001年的51%降至14.9%,2020年核能發電量首度超越煤炭。過去十年用電量幾乎持平,但2023年起AI資料中心井噴式成長,部分機構預估到2030年資料中心用電將翻倍,這正是核能被視為不可取代的根本原因。

電力與油價在通膨指數中的角色

台灣CPI涵蓋七大類,電力歸屬「居住類」(22.8%),油料費歸屬「交通及通訊類」(14.5%)。2026年2月CPI年增率降至1.75%,看似溫和,但背後藏有隱憂:過去幾年國際能源大漲,實際上是由台電與中油「吸收虧損」來阻絕輸入性通膨。台電累積虧損過大,2024年起必須大幅調漲工業電價,這種「電價回歸合理成本」的過程,會透過企業營運成本轉嫁至終端商品,形成長期且具黏性的通膨壓力。國際油價每上漲10%,約推升台灣CPI全年增幅0.2個百分點。核能發電成本約每度1.5元,遠低於離岸風電(6.5元)與太陽光電(4.8元),這也是產業界呼籲重啟核電以平衡電價的核心論點——不只是能源選項的問題,更攸關製造業成本競爭力。

美國CPI中能源直接權重約6-7%,但波動劇烈,是影響名目CPI的最主要變數。根據BLS最新數據(2026年2月),CPI年增率2.4%,電力指數年增4.8%、天然氣年增10.9%,但汽油下跌5.6%,出現「電力漲、油價跌」的分化格局。拜登任內四年電價累計上漲約30%,是前七年漲幅的13倍。美國積極發展核能的總經邏輯,正是為了降低發電成本對化石燃料的依賴、穩定電價,避免能源通膨影響聯準會的降息空間——核能政策不只是能源議題,它直接牽動著美國的貨幣政策空間。

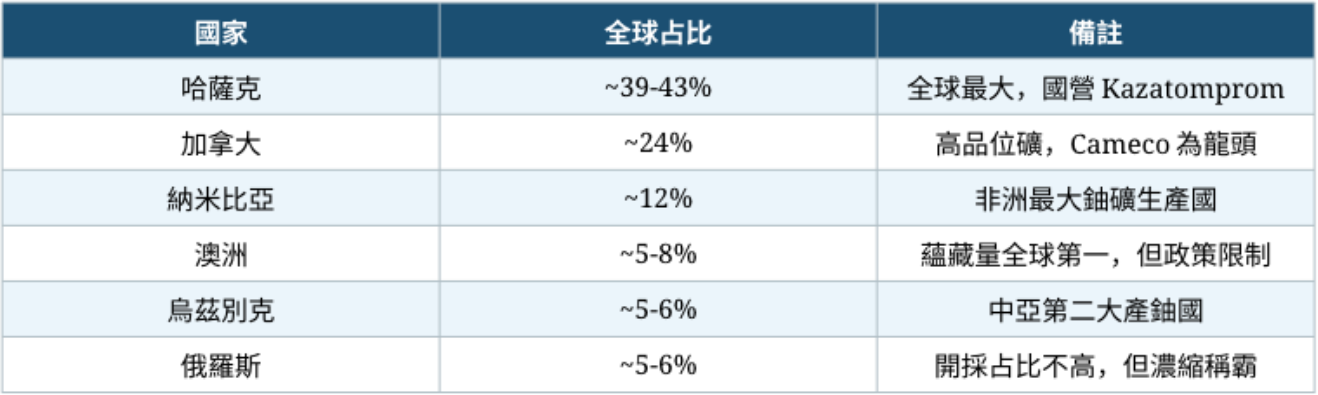

核能原物料供應鏈分為「開採」與「濃縮」兩個環節,控制權分屬不同國家。首先要澄清:伊朗並非全球商業核能原料的供應國,其核計畫受國際制裁且偏向軍事用途,不參與商業鈾礦貿易。國家全球占比備註哈薩克~39-43%全球最大,國營Kazatomprom加拿大~24%高品位礦,Cameco為龍頭納米比亞~12%非洲最大鈾礦生產國澳洲~5-8%蘊藏量全球第一,但政策限制俄羅斯~5-6%開採占比不高,但濃縮稱霸俄羅斯的真正籌碼在「濃縮」環節。

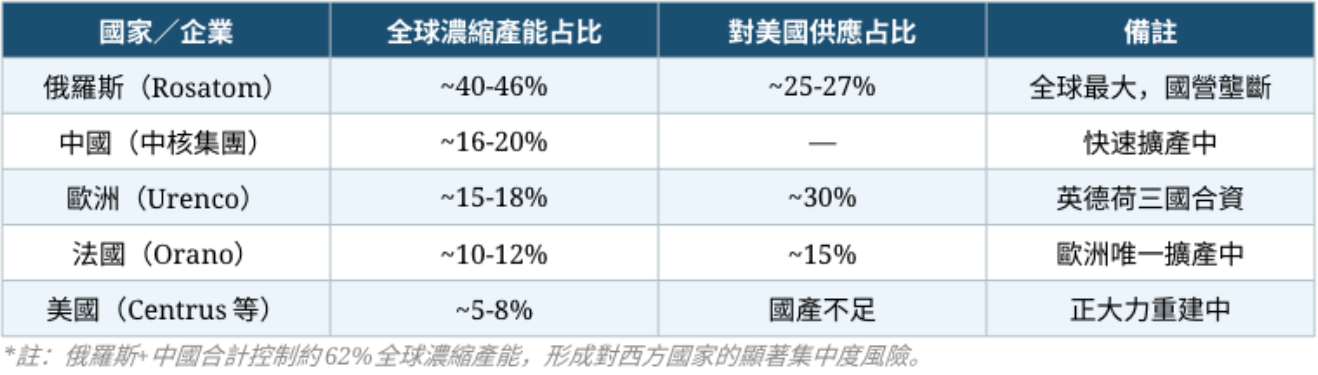

Rosatom掌控全球約40-46%鈾濃縮產能,2024年仍供應美國約25%的濃縮鈾。俄中兩國合計控制約62%全球濃縮產能,形成對西方國家的顯著集中度風險。所以重點還是在濃縮產能,俄羅斯(Rosatom)40-46%全球最大,國營壟斷中國(中核集團)16-20%,所以光是俄羅斯跟中國合計就超過全球一半的產能,有鑑於此,美國為了擺脫對俄依賴,2024年5月拜登簽署《禁止俄羅斯鈾進口法》,要求2028年前全面轉換供應來源。美國政府透過能源部釋出數十億美元,從四個層次扶植本土供應鏈:原料端重點補助Centrus Energy(LEU)建立HALEU產能;發電端與西屋簽訂800億美元合作,核電營運巨頭Constellation Energy(CEG)旗下電廠獲貸款重啟;新技術端大力補助SMR企業,包括NuScale Power、比爾蓋茲投資的TerraPower(未上市)、X-energy及Kairos Power;濃縮技術端押注雷射濃縮技術,Global Laser Enrichment預計2030年商轉,有望打破俄羅斯離心機壟斷。

核能復辟的背後盤算

這不只是能源政策調整,它牽動著通膨走勢、產業競爭力、地緣政治安全與長期投資佈局。對台灣而言,核電重啟直接關係電價穩定與製造業成本控制;對美國而言,核能是能源霸權戰略的基石,更要透過西屋等企業在全球核電市場與俄中正面競爭。鈾礦供應鏈的關鍵戰場不在開採端,而在濃縮環節,美國正以立法、投資、技術三管齊下,試圖在2030年前重建完整的核燃料自主供應鏈。對投資人而言,鈾礦、核電設備、SMR技術及相關供應鏈企業,都值得在未來5至10年給予更多關注。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。