從2022年開始,大家的生活應該都有很明顯的感覺,就是東西越來越貴了,特別是每天都一定要吃的食物,漲價的感受更是特別強烈。像美國在2022年時,食物價格一下子漲了超過一成,讓很多家庭都明顯感覺到錢變得不夠花;日本和歐洲這幾年的食物價格也一直居高不下,物價始終降不回疫情前的水準。食物不像其他東西,可以省著不買,因為不管怎樣都還是要吃飯,所以一旦食物變貴,荷包自然更吃緊。

這篇文章就從各國的食品通膨情況出發,聊聊為什麼東西會一直變貴,我們該怎麼辦,接下來除了台灣之外,也列入歐美的食物類通膨情況,再來是日本食物類通膨,這指標性意義絕對最高,畢竟日本過去一直都是負利率且幾乎無通膨的國家,如果連這樣的國家都壓不住食物通膨,那可想而知,相關食品業的生意應該也會不錯。

| 年度 | 美國家庭食品 | 台灣食物類 | 日本食物類 | 歐洲食物類 |

|---|---|---|---|---|

| 2022 | 11.4% | 5.66% | 5.7% | 約 10.4% |

| 2023 | 5.1% | 4.03% | 7.4% | 約 8.1% |

| 2024 | 1.2% | 3.69% | 5% | 約 3.0% |

| 2025 | 2.9%(五月) |

3.82%(前六月) |

6.4%(五月) | 3.6%(五月) |

表格直接幫大家整理,2022年到目前最新的數據,2022年算是物價爆炸的元年,不管是QE、航運、疫情、烏俄戰爭都在2022年一次爆炸,所以就很有參考價值。從整理表格可以發現,台灣整體通膨一直以來都很低,2023年到2024年才2%多一點點,可是拉出食物類通膨來看,漲幅明顯比超過整體平均物價一大截,2025年最新的數據,食物類通膨還超過3%以上。誇張的是日本,畢竟日本算是幾乎沒什麼通膨的國家,物價好幾年都動也不動,但食物通膨依舊不停往上飆,目前居然已經衝到6%以上!至於歐美食物類通膨當然是隨著市場物價而走,2022年食品類居然超過雙位數,2023年還是有5-8%的年增率,本來這些地區的整體通膨就很高了,但食物類通膨更讓人吃不消。所以整理來看,不管你處在全世界的任何國家,也無論經濟情況是如何,食物類通膨就是無限上漲,而且遠高於平均值。

那麼這些對應國家的龍頭又是如何?接下來我幫大家抓出財報數據,台灣代表絕對是統一(1216),歐洲的話肯定是全球食品龍頭雀巢,美國則看食品巨獸百事可樂,至於日本則是以市值最大的伊藤忠為例,接下來我們就分別來觀察財報情況,順便確認食品通膨是不是讓這些公司也跟著受惠。

雀巢:Häagen-Dazs、KitKat都是他家賣的

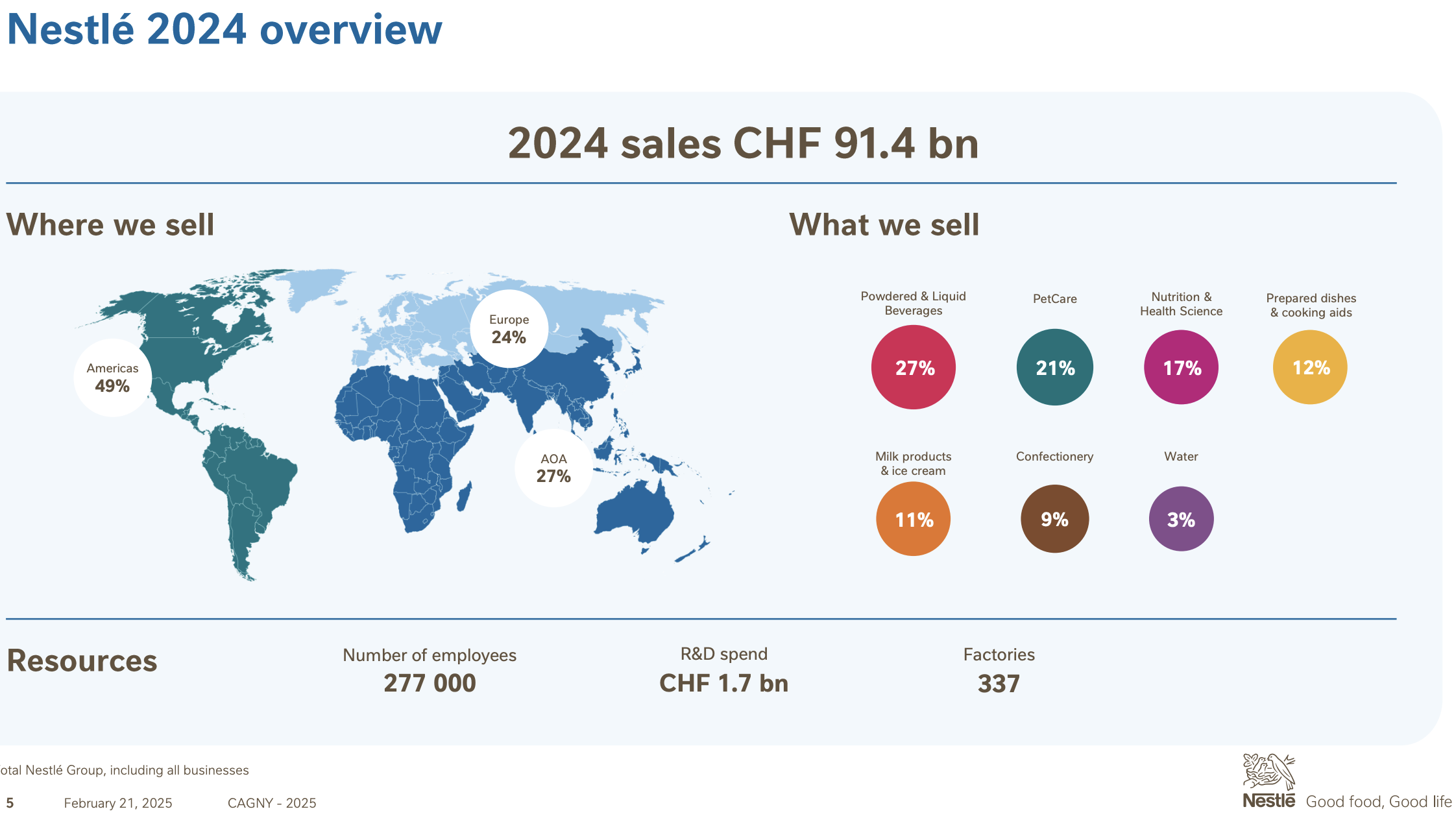

雀巢這個品牌對大家來說應該不陌生吧?集團在2024年的營收就高達914億瑞士法郎,折合新台幣超過3兆以上,全球員工人數高達27.7萬人,遍及全球各地,而且光是每年投入在研發上的費用就高達17億瑞郎,旗下品牌超過兩千多個,全球有337個工廠運作經營中,可說是規模龐大。

品牌的角度來看,雀巢幾乎貫穿我們日常的每個時刻:早餐有營養奶粉(NIDO)、嬰兒食品(Gerber)和巧克力飲品(Nesquik);零食時間則有KitKat巧克力和Nestlé各種點心;午餐和晚餐的時間,可以喝杯Starbucks咖啡、NESCAFÉ速溶咖啡或享受Häagen-Dazs冰淇淋;而在特別享受的時刻,還有Nespresso咖啡和Coffee mate奶精等高端產品,甚至寵物也有專屬的PURINA飼料產品。

從產品銷售區域來看,美洲是雀巢最大的市場,佔了整體銷售的49%,亞洲、大洋洲和非洲地區(AOA)則佔了27%,歐洲則佔24%。至於產品的銷售比例,飲料類最高,達到27%,其次是寵物用品佔了21%,營養與健康科學產品則佔17%。乳製品、冰淇淋與甜點類產品也貢獻不少,合計約20%。

2025年首季營收穩定成長

| 區域 | 銷售額 (CHF 百萬) | RIG | Pricing | OG |

|---|---|---|---|---|

| 美洲區 (Americas) | 8,639 | 0.1% | 1.7% | 1.9% |

| 亞洲、大洋洲、非洲 (AOA) | 5,539 | 0.7% | 2.4% | 3.1% |

| 歐洲區 (Europe) | 4,353 | -0.6% | 3.0% | 2.4% |

| 健康科學 (Health Science) | 1,593 | 4.8% | -0.7% | 4.2% |

| Nespresso | 1,595 | 2.6% | 3.2% | 5.7% |

| 高端飲品和礦泉水 | 809 | 1.6% | 2.0% | 3.6% |

| 其他業務 | 73 | 3.9% | 2.5% | 6.4% |

| 集團總計 | 22,601 | 0.7% | 2.1% | 2.8% |

幫大家抓出雀巢2025年首季的營收數據,名詞解釋一下,RIG代表銷售量,Pricing產品售價,OG則是兩者加總再加上其他的一些因素,OG代表公司的本業真正成長了多少。

雀巢2025年第一季營收來到226億瑞士法郎,比去年同期成長2.3%,表現算是穩健成長。從公開資訊來看,公司東西確實越賣越貴,因為漲價貢獻約2.1%成長,再來是產品銷量也有0.7%的成長。而且全球營收貢獻都持續成長,尤其歐洲產品漲幅最多來到3%,其中賣最夯的是糖果和咖啡,尤其是KitKat、NESCAFÉ這些品牌,不但賣得好,部分市場甚至還因為調漲價格,讓銷售金額出現雙位數的成長幅度,表現特別亮眼。所以景氣有什麼關係嗎?即便全球黑天鵝不斷出現,雀巢還是靠著強勢品牌撐住了營收及獲利,營收成長確實也跟通膨年增幅度差不多。

伊藤忠:事業橫跨八大產業

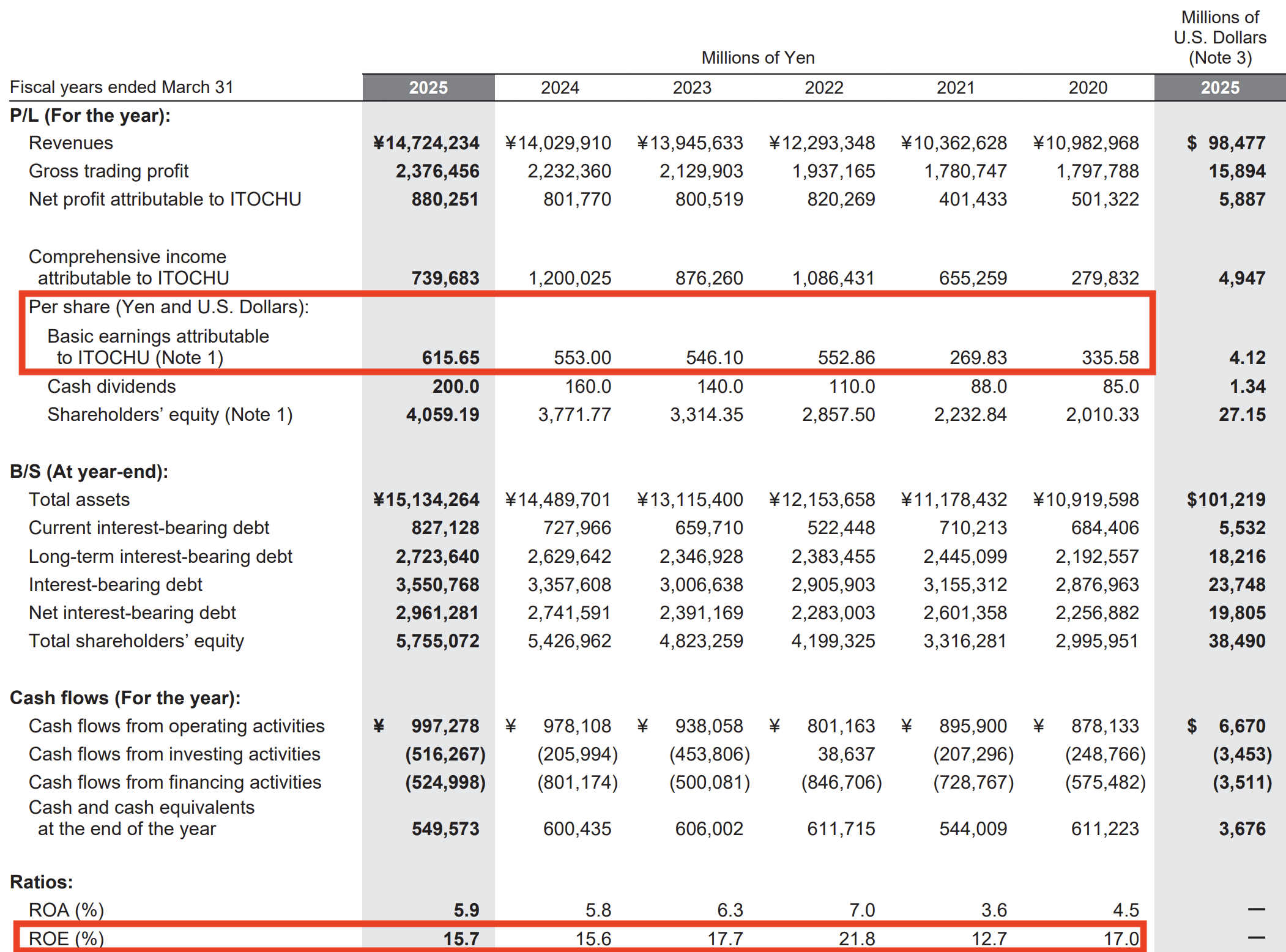

從最新的全年財測來看,公司預期2025年可達到8,800億日圓的淨利,獲利有機會大幅度超越2024年的8,017.7億日圓。EPS則從每股553日圓成長到615.65元。其中最重要的是ROE經常保持在15%以上,2025年預測有機會繳出15.7%,這當然是巴菲特選股的標準之一,而伊藤忠也確實成為目前巴菲特持股之一,目前波克夏持股伊藤忠總股權來到9.3%,獲利狀況也確實相當不錯。

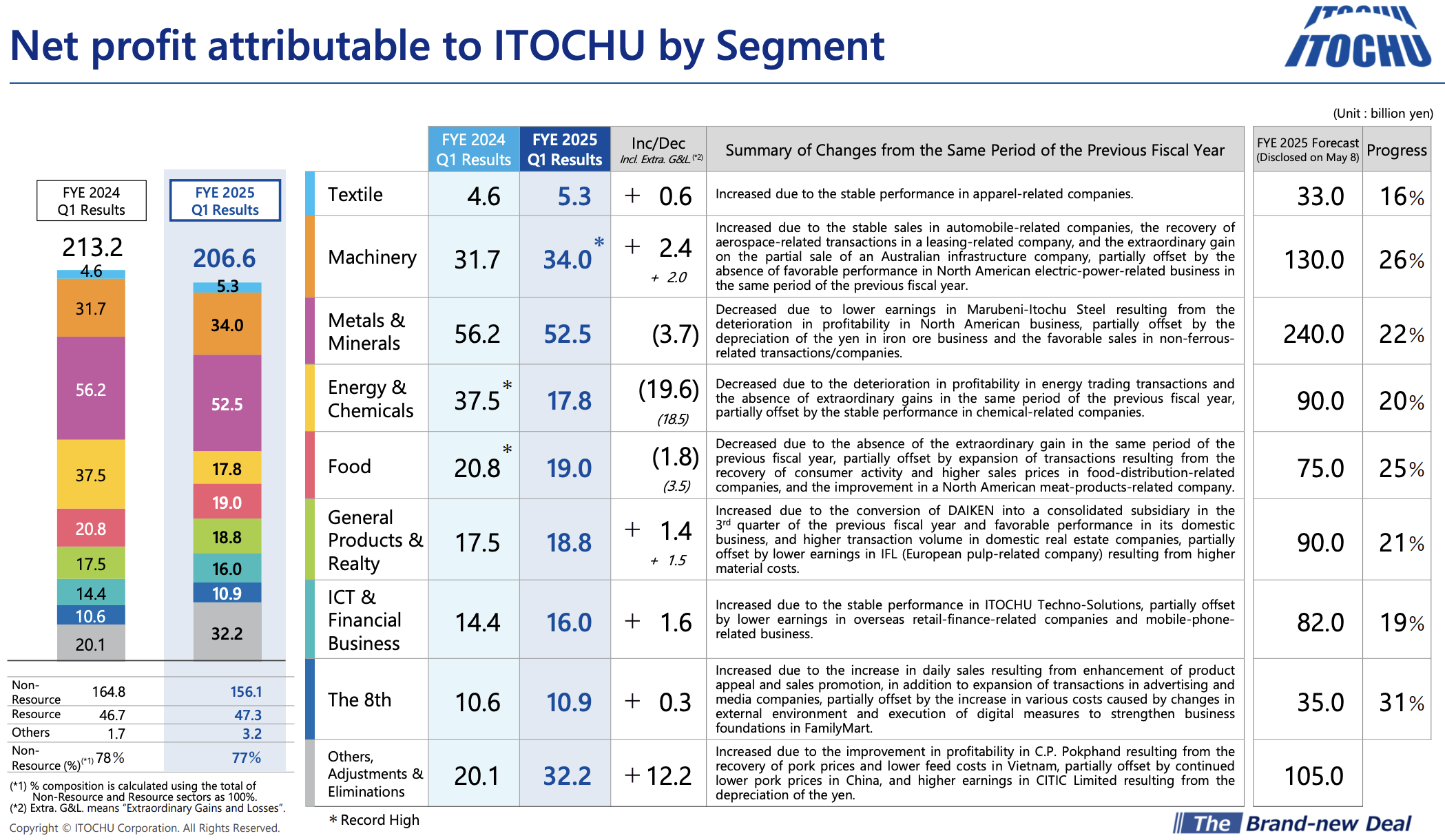

再來是2025年首季的情況,淨利繳出2,066億日圓,相比去年同期略減,主要是能源與化學品領域衰退19.6億日圓,第一季淨利只有178億日圓,跟去年同期相比少了近200億,不過主要原因是去年同期能源交易有大筆一次性獲利,所以實際上還是維持穩健獲利。再看到食品淨利,主要是因為少了去年同期的特殊利益,導致微幅衰退1.8億日圓,不過北美的肉品、食品供應鏈仍然有所成長。至於大家比較熟悉的全家FamilyMart等零售新業務,這被劃分在「第八公司」事業群中,第一季賺了109億日圓,年增3億日圓,看得出零售體系獲利也是相當穩健。

從整體獲利來看,伊藤忠原物料相關的業務相對比較低一些,主要是集團在很久以前就擴張到食品、零售、ICT 等產業,尤其是全家更是成為金雞母,相比於其他日本大型商事來看,算是很早就開始轉型,因此營運多元性也更高一些。

本文先從全球食物價格的變化,再到雀巢、伊藤忠這兩家食品大廠的財報及營運狀態,帶大家快速了解通膨時代下的產業贏家就是食品股。不過故事還沒結束,還有台灣的統一企業、美國的百事可樂這兩家區域霸主還沒登場,他們在這波全球食物價格戰中,又是如何應對、搶市、創造獲利?下一篇,我們繼續拆解統一、百事的財報數據,帶大家完整拼出全球食品產業的版圖,敬請期待!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。