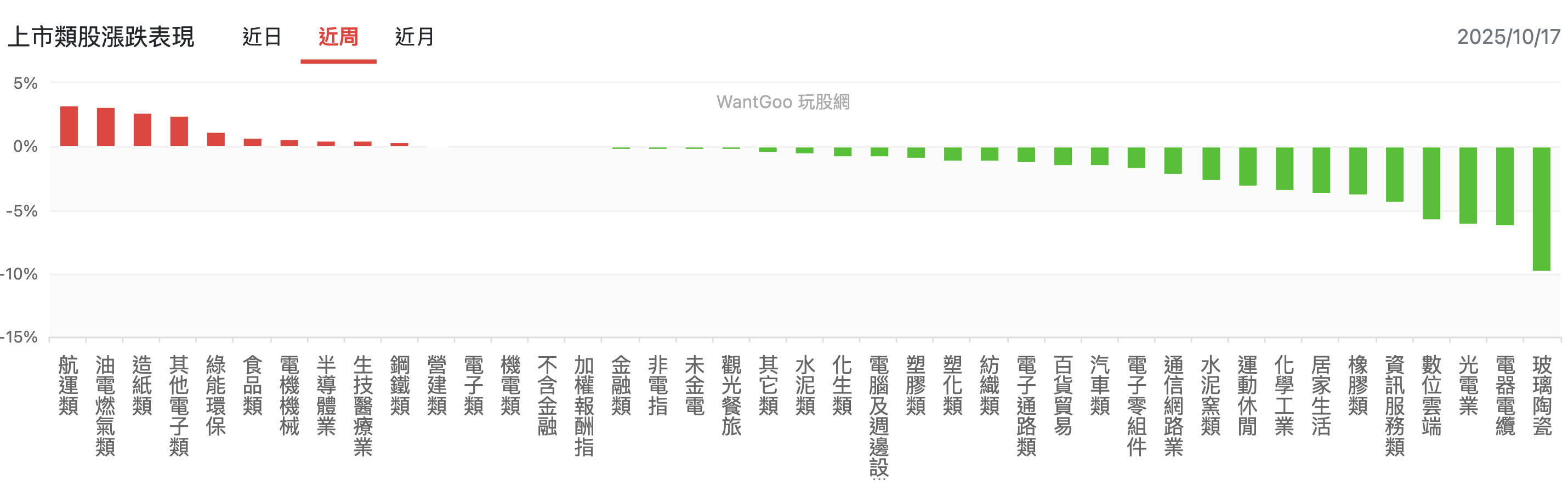

最近一週盤面震盪仍大,但資金沒有撤出,只是輪動更快。從產業漲跌排行來看,當周跌幅最深的是「玻璃陶瓷」,屬於被市場明顯調節的弱勢族群。高位震盪下我會先把風險控管擺前面,所以不去追強、改在弱勢中挑出體質相對穩健者,搭配明確的基本面與現金股利條件,尋找可能的落後補漲或反彈機會。

股票篩選器

範圍縮到「上市玻璃」後,為了避免找到體質太差又烙賽的股票,我們加上兩個基本面條件防呆:首先是近四季EPS必須大於零,再來是三年平均殖利率要超過5%。在這兩個條件下,名單跳出來的是凱撒衛(1817)跟冠軍(1806),剛好就是馬桶跟磁磚,接下來再會ROE當作第二層濾網,比較好的是凱撒衛(1817),接下來我們就從這檔老牌馬桶股研究一下。

凱撒衛(1817):配息紀律穩,常態落在5%殖利率區間

凱撒衛(1817) 技術分析

從走勢圖來看,股價在 8 月中旬約 37.5 元附近整理,短均線呈現貼近纏鬥、量能明顯降溫,屬於除息後的消化期型態。中長均線仍向下,代表趨勢尚未翻多,但低檔橫向打底的時間越拉越長,若後續能補量收復月、季線,市場資金回補的機會就會提高;反之,失守整理區間下緣時仍需嚴格控風險。

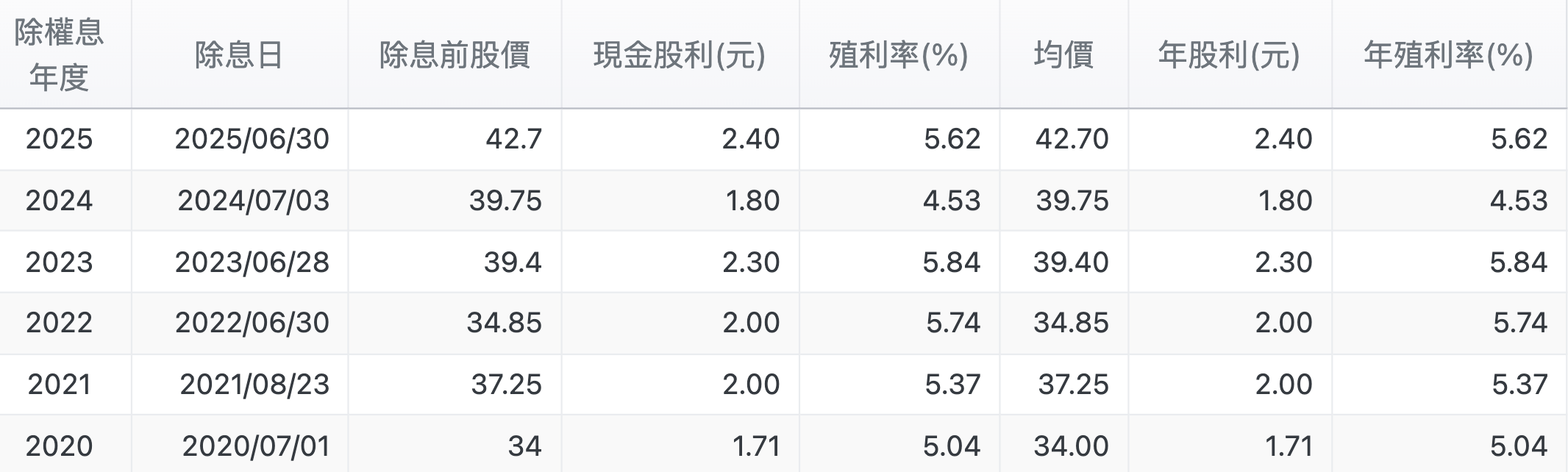

凱撒衛 (1817)現金股利殖利率

從股利紀律來觀察,2020 到 2025 年現金股利分別約 1.71、2.00、2.00、2.30、1.80、2.40 元,除息前殖利率大致維持在 4.5% 到 5.8% 之間,2025 年更回到 2.4 元水準,顯示公司在景氣循環中仍維持穩定的現金回饋節奏。對於想在高位震盪中降低波動的投資人,這樣的配息穩定度有助於拉高持有期報酬的可預期性。

凱撒衛(1817) 報酬率(ROE/ROA)

接著來看看ROE,2021 至 2024 年 ROE都能維持雙位數以上,算是很不錯,2024 年約 14.9%、2023 年約 11.8%、2022 年約 15.5%,對應 ROA 亦保持健康水位。2025 年年初至今 ROE 只有約 5%,主要受到上半年獲利放緩的影響,並不代表結構惡化;若後續延續第二季的回溫態勢,全年 ROE 仍有機會往雙位數靠攏。

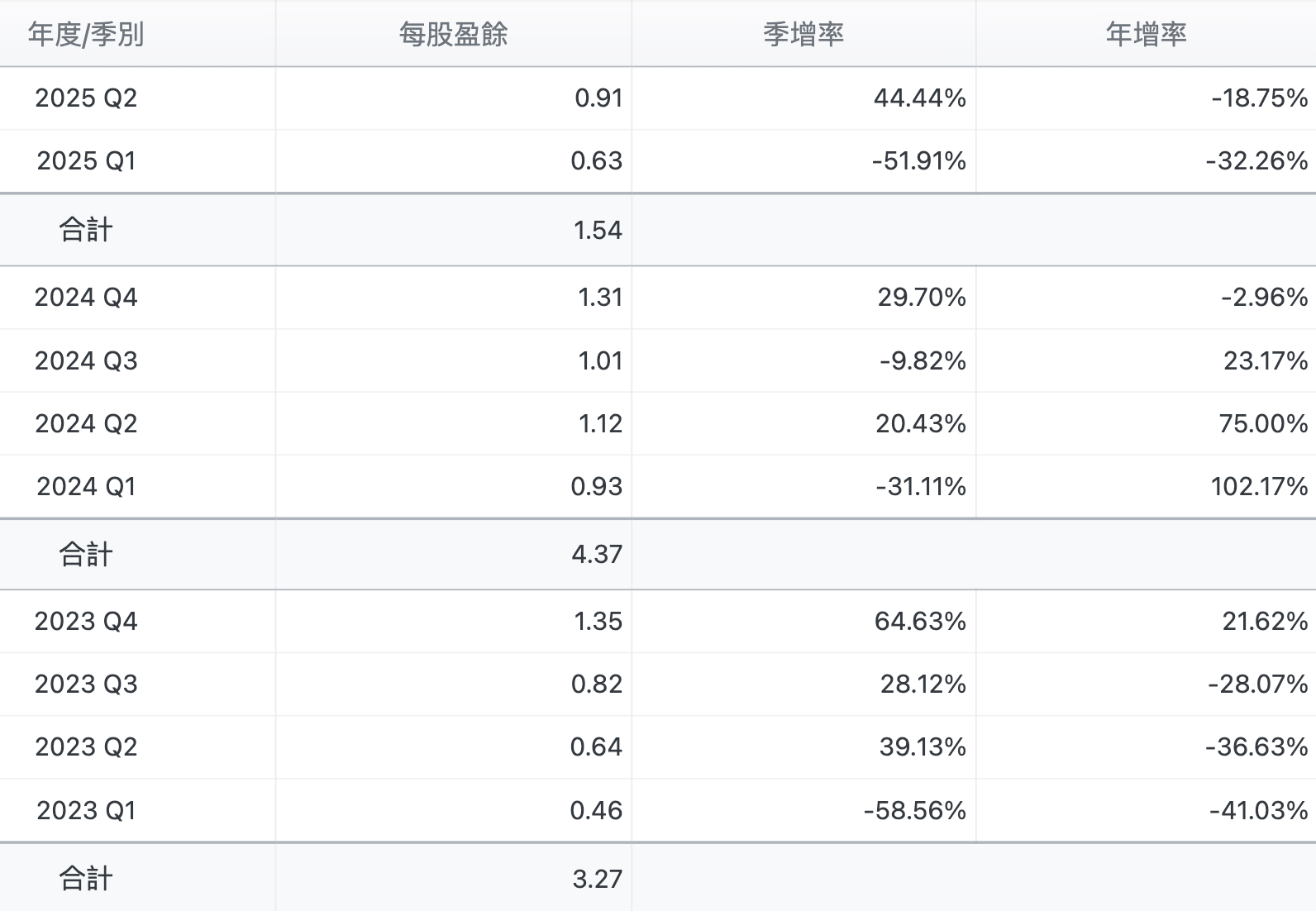

凱撒衛 (1817)每股盈餘

從季別獲利延伸,2024 年四季合計 EPS 約 4.37 元,年度表現強勁;2025 年上半年合計約 1.54 元,第一季季減明顯,但第二季已見環比回升,顯示營運在經過一季調整後逐步恢復動能。若下半年訂單與交期趨於平順,季對季的修復有望延續,全年獲利落點仍取決於旺季動能與費用控管。

凱撒衛在「穩定配息+逐季修復」的組合下,具備在族群修正後率先止穩的條件,後續只要價量轉強、站回關鍵均線,評價修復空間就有機會慢慢止跌回升。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。