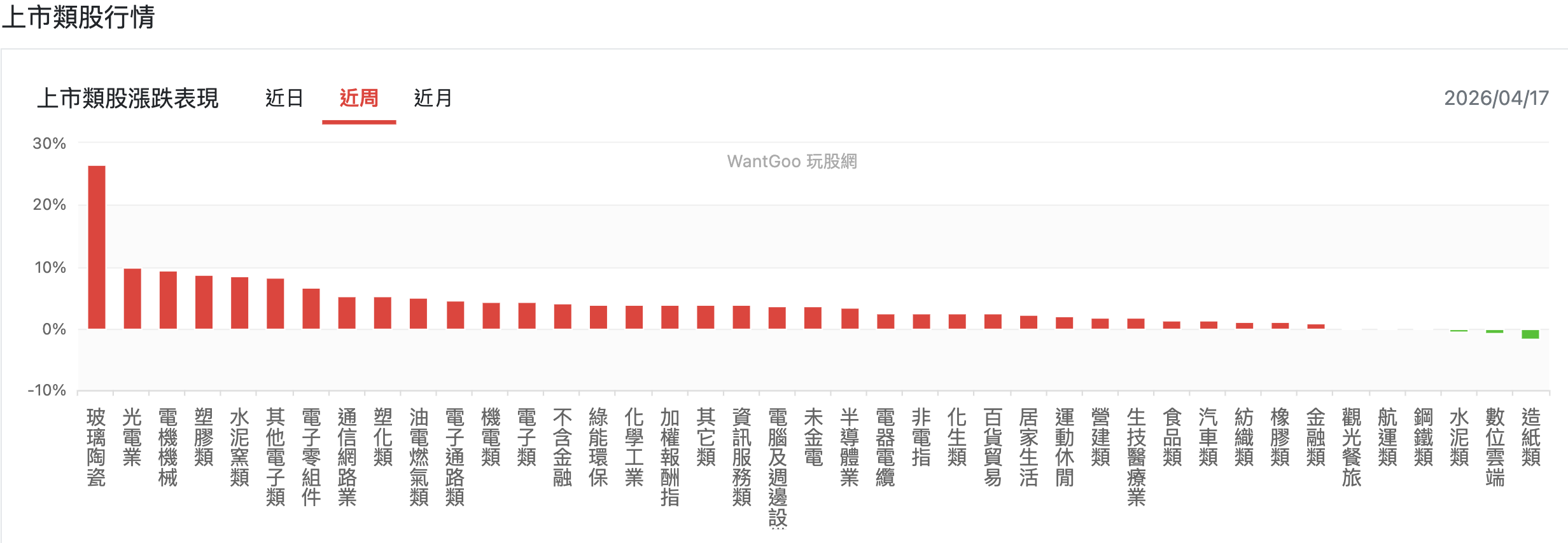

先看一下近週(2026/04/17)整體市場氛圍。上市類股方面,領漲的族群是玻璃陶瓷,週漲幅高達26%,一枝獨秀;其次是光電業、電機機械、塑膠類、水泥窯類、其他電子類等,漲幅大約落在7%到10%之間。整體來看,上市市場幾乎清一色紅通通,只有造紙類、數位雲端、水泥類微幅收黑。

整體來說,近週上市市場屬於偏多格局,但漲幅明顯集中在少數強勢類股,對想找低基期標的的投資人來說,追高的風險並不低。這也是為什麼我這次選擇換個方向,到上櫃市場看看。

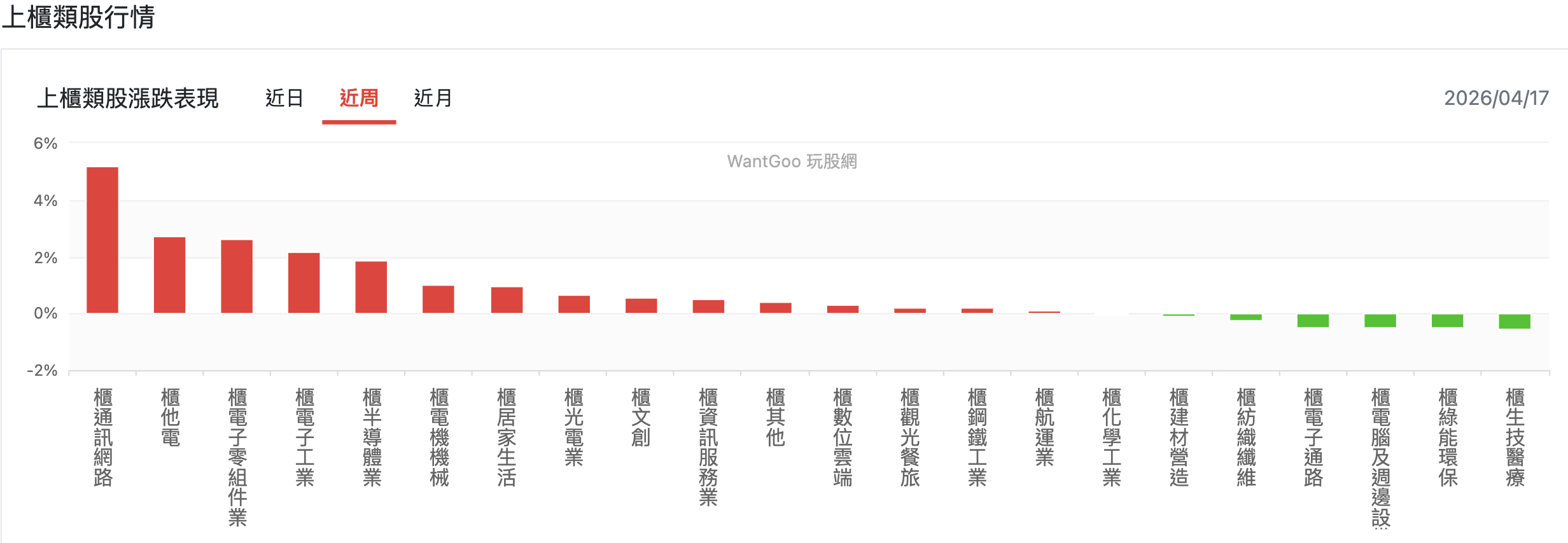

再看上櫃市場,這張圖讓我眼睛一亮。近週上櫃類股中,櫃通訊網路以大約5.2%的週漲幅領漲整個上櫃市場,遠遠超過第二名的櫃他電(約2.7%)和櫃電子零組件業(約2.6%)。換句話說,櫃通訊網路不只是漲,而是用一種壓倒性的幅度在領先。

這種資金集中流入某個類股的訊號,通常代表市場已經嗅到該族群的基本面或題材變化。這也是我決定把這次的篩選產業鎖定在「上櫃通信」的直接原因,既然資金開始動了,就從這個方向去找標的。

篩選條件與結果,唯一出現的是統振(6170)。

我設定的篩選條件是產業「上櫃通信」、Beta值近半年小於0.5、本益比小於12倍。跑完篩選後,全市場只剩一檔股票符合這三個條件,那就是統振(6170)。

來看它的基本面數據,成交價51.2元,淨值21.9元,折溢價133.76%,市值49.8億,資本額9.73億。獲利面上,季EPS為1.11元,近4季EPS合計4.5元,ROE(近4季)高達22.87%,ROA(近4季)為9.15%,毛利率30.85%,營益率8.03%。這組數字最值得注意的是什麼?一檔低Beta、本益比不到12倍、ROE卻超過22%的股票,這種組合在目前的市場上並不好找。這也是為什麼我認為統振值得花時間研究。

近十年EPS走勢,長期向上的成長軌跡

把時間拉長來看統振的EPS成長軌跡,會更有感覺。2017年度EPS只有0.02元,公司幾乎處於打平狀態;但從2019年開始走上成長軌道,2019年0.95元、2020年1.6元、2021年1.85元、2022年2.7元、2023年2.7元、2024年3.39元,而2025年累計EPS已達4.49元,創下歷史新高。

如果進一步拆解2025年的季度表現,Q1為0.99元、Q2為0.8元、Q3為1.6元、Q4為1.11元。雖然單季有高有低,但整體年度趨勢清楚向上。從0.02元到4.49元,八年的時間做到這樣的成長,這不是一個題材故事,而是一條扎扎實實的長期成長曲線。

集團事業架構

統振不是一家單一公司,而是一個完整的集團。核心是統振股份有限公司(WELLDONE COMPANY),旗下有四大營業項目,分別是數位娛樂部負責數位內容、電信產品業務處(OK prepaid)負責電信業務、金融科技事業處(QPAY)負責金融科技,以及移工仲介負責人力資源。另外兩側還有兩家關係企業,分別是Q快速購(QGO)與東旺利(life link)。

這樣的集團架構設計其實是有綜效的。移工仲介會帶來匯款需求、電信預付卡則對應移工的通訊需求、再加上金融科技的匯款服務,等於把一個移工從進入台灣開始的通訊、金流、仲介需求,全部包在統振集團內部消化,形成一個完整的服務閉環。

QPay:台灣第一家合法外籍移工匯款公司

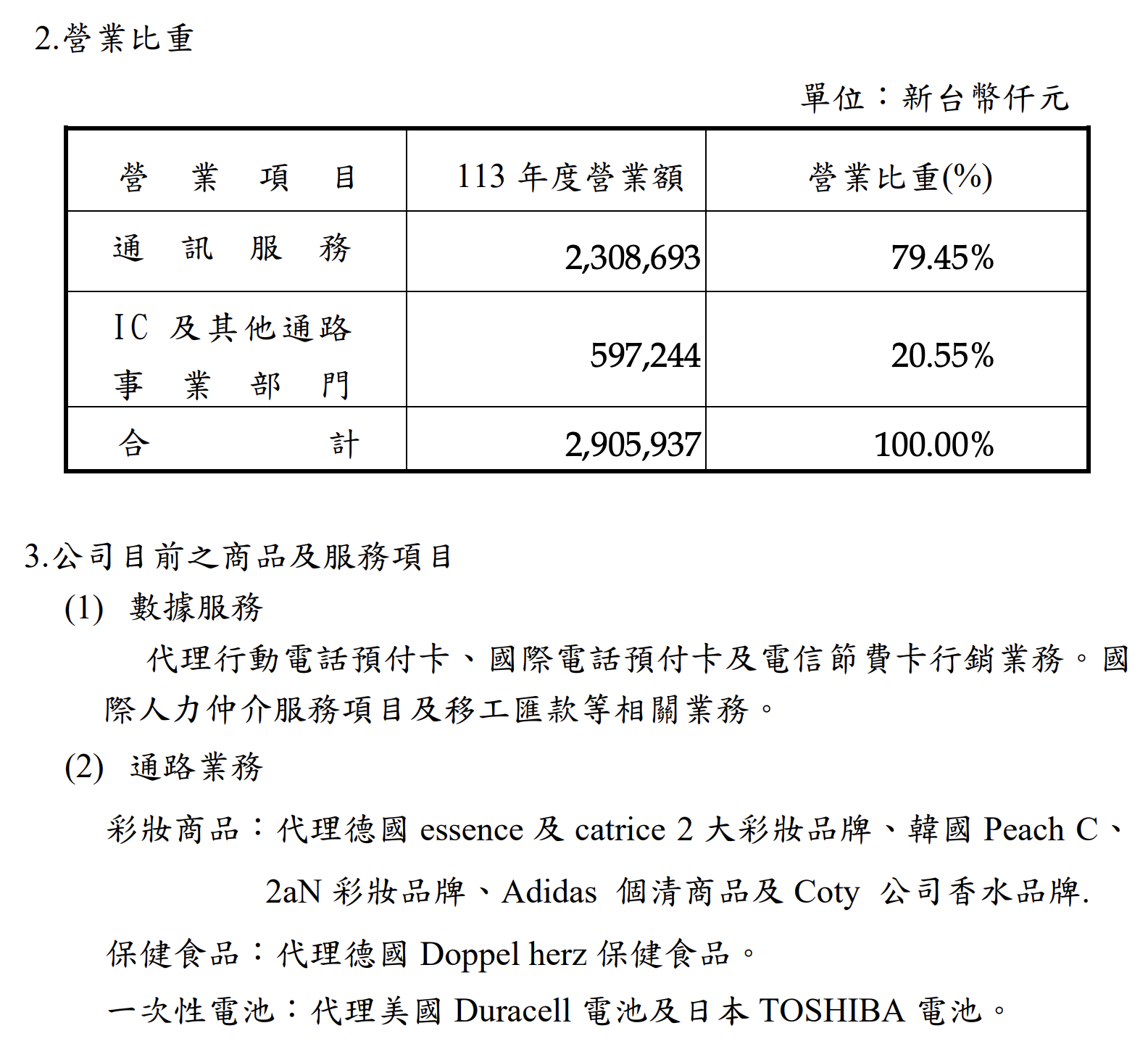

先看統振的營收結構,2024年度總營業額為29億579萬元,主要分成兩大塊,通訊服務佔了79.45%,金額達23億869萬元,是絕對的營收主力;另外IC及其他通路事業部門則佔20.55%,金額為5億9,724萬元。

至於公司目前的商品及服務項目,可以分成數據服務和通路業務兩個部分。數據服務方面,主要是代理行動電話預付卡、國際電話預付卡、電信節費卡行銷業務,以及國際人力仲介服務項目與移工匯款等相關業務。通路業務則更為多元,彩妝商品代理了德國 essence 及 catrice 兩大品牌、韓國 Peach C、2aN 彩妝品牌、Adidas 個清商品,以及 Coty 公司的香水品牌;保健食品代理德國 Doppel herz;一次性電池則代理美國 Duracell 和日本 TOSHIBA。從這個商品結構可以看出,統振不只是一家通訊公司,它同時也是一家跨足消費通路代理的複合型企業。

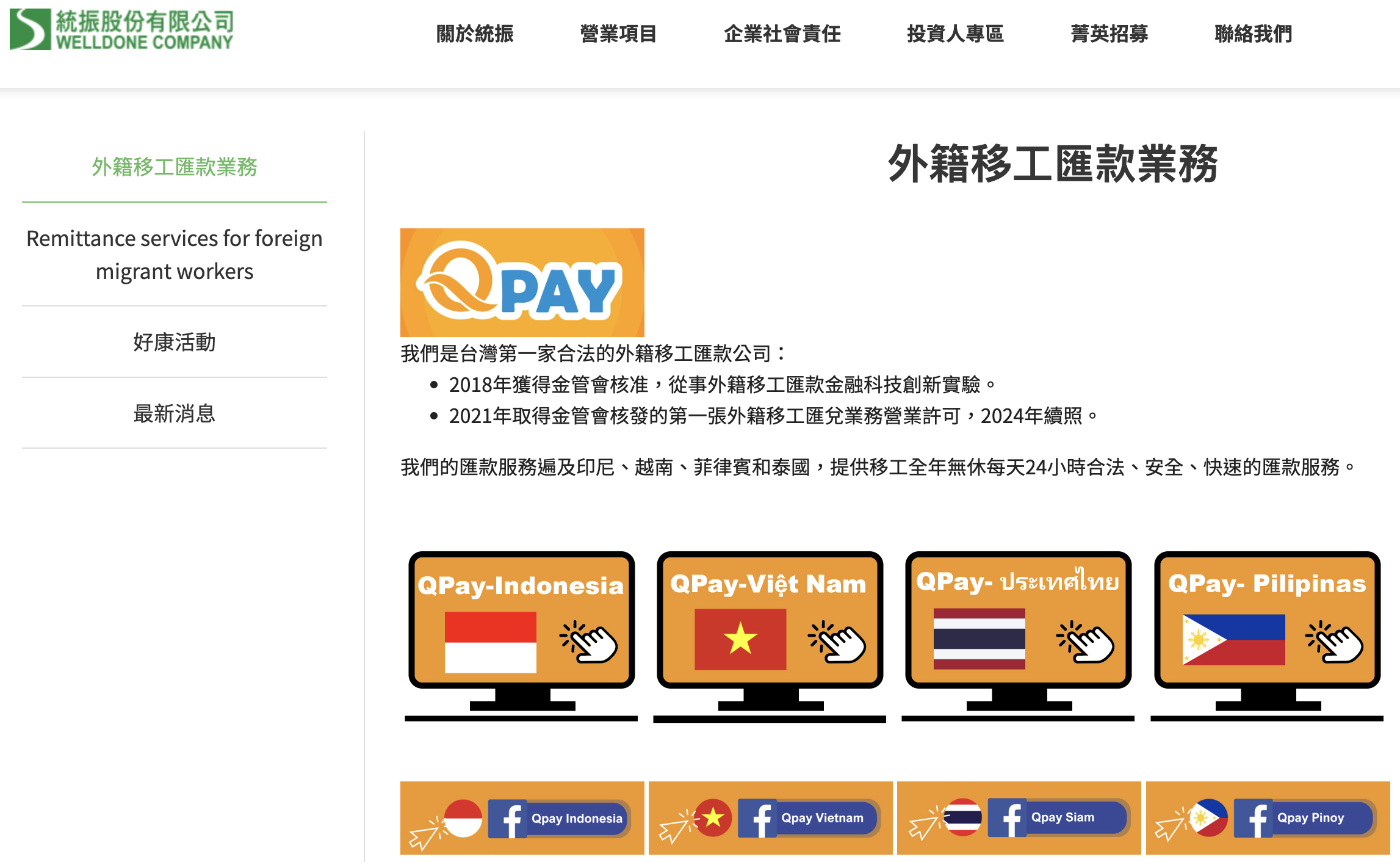

統振旗下的QPay,是台灣第一家合法的外籍移工匯款公司,有兩個關鍵里程碑值得記住。2018年,QPay 獲得金管會核准,從事外籍移工匯款金融科技創新實驗;2021年,更進一步取得金管會核發的第一張外籍移工匯兌業務營業許可,並於2024年順利續照。

目前QPay的匯款服務範圍遍及印尼、越南、菲律賓和泰國四大移工來源國,提供移工全年無休、每天24小時合法、安全、快速的匯款服務。旗下還有四個在地化經營的品牌,分別是 QPay-Indonesia、QPay-Việt Nam、QPay-ประเทศไทย 以及 QPay-Pilipinas,針對不同國籍移工的語言與使用習慣做了深度在地化。這種先行者優勢加上金管會牌照,正是 QPay 最強的護城河。

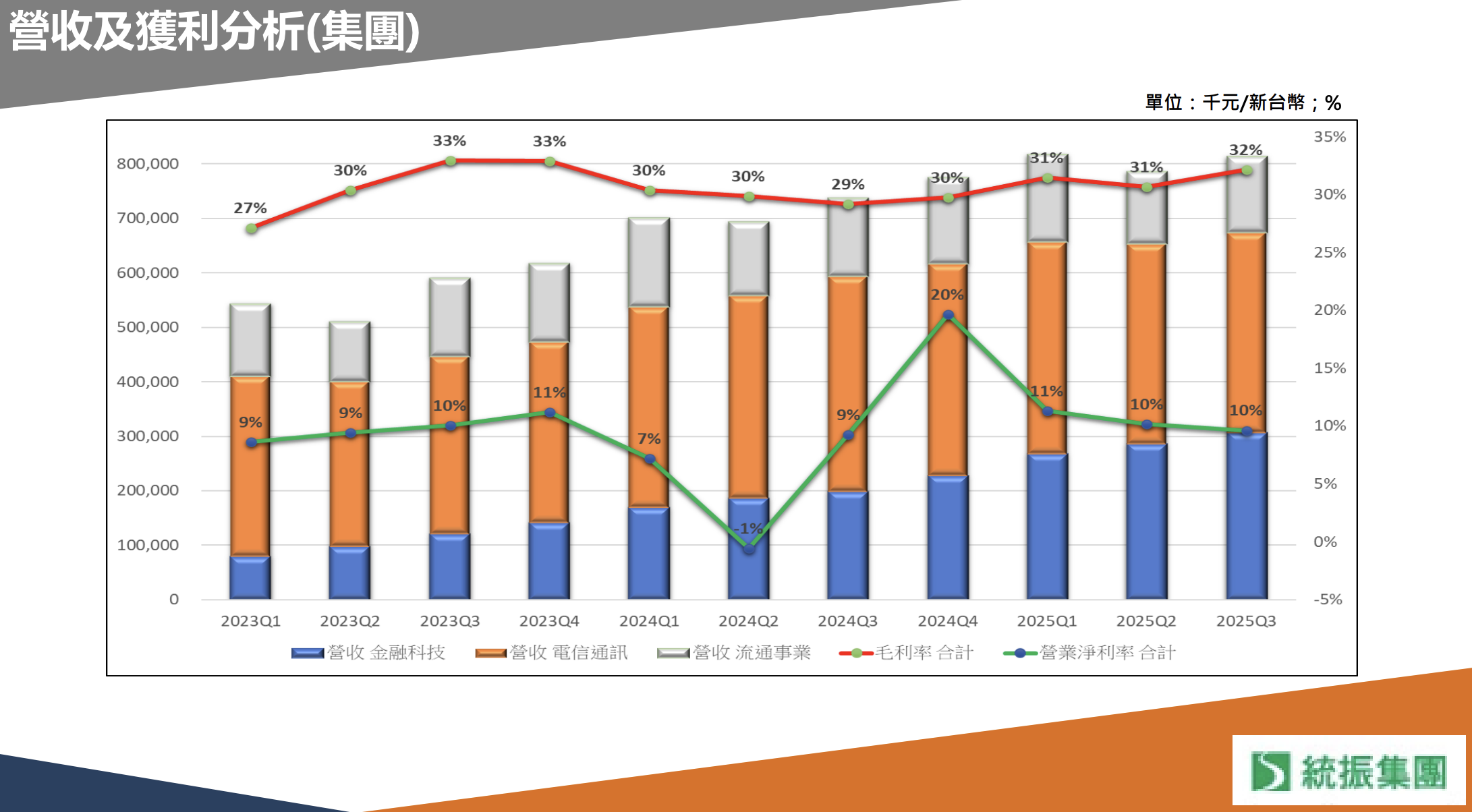

集團營收及獲利分析

從2023Q1到2025Q3的營收獲利結構圖,可以看出三個重要變化。第一,金融科技業務的營收占比快速拉升,從2023Q1的一小塊,成長到2025Q3已接近整體營收的四成,這是結構性的轉變。第二,毛利率穩定向上,從2023Q1的27%,一路提升到2025Q3的32%,期間最高曾達33%,代表公司的議價能力和產品組合持續優化。第三,營業淨利率大多維持在9%到11%區間,其中2024Q4曾衝高到20%。

這張圖最關鍵的訊息是,統振的獲利引擎正在從傳統電信通訊,轉向毛利率更高、成長性更強的金融科技業務。這不只是營收變大,更是體質上的質變,對一家公司的長期評價來說,這種變化比單純營收成長更有意義。

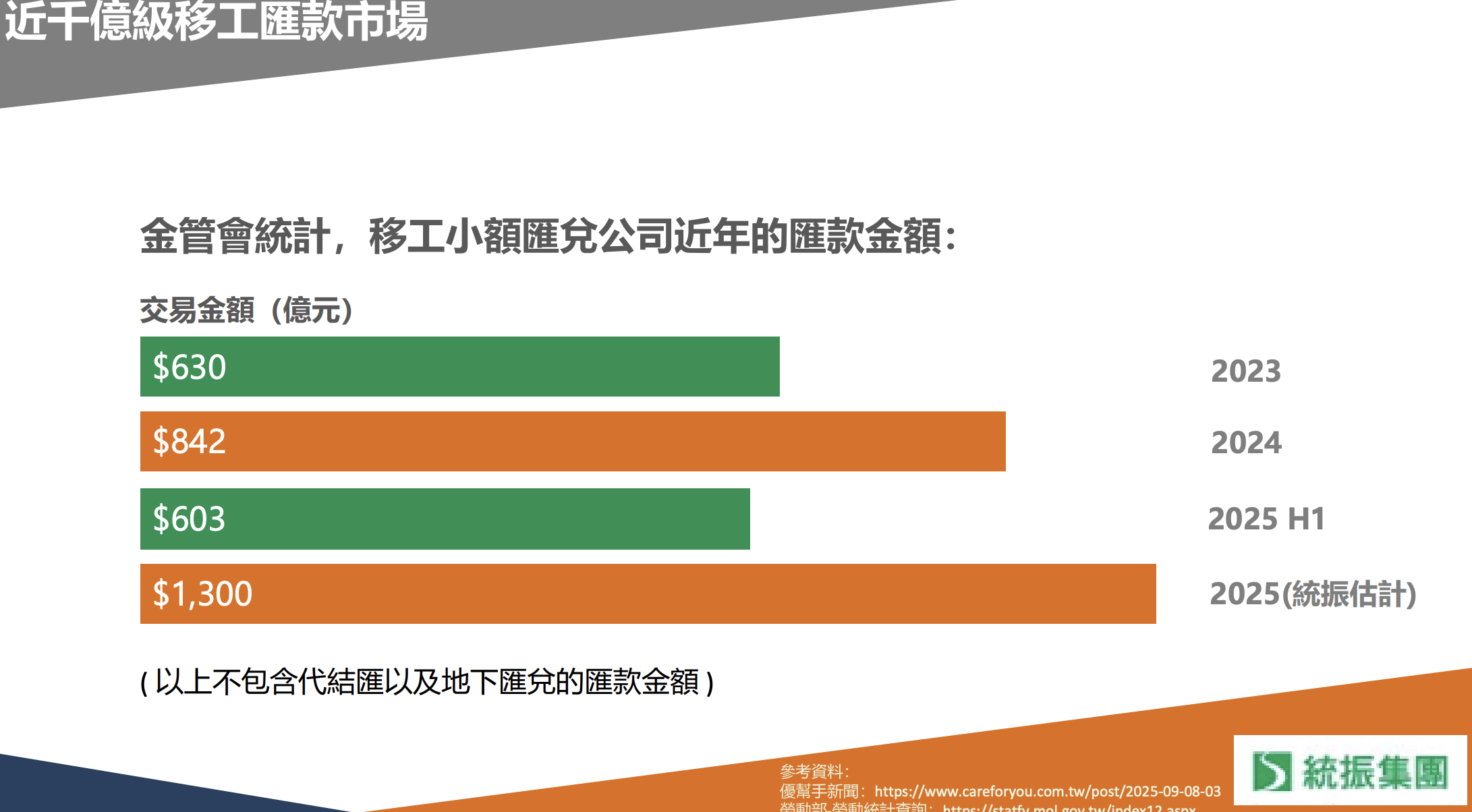

近千億級移工匯款市場

最後這張圖,是統振最大的想像空間所在。根據金管會統計,移工小額匯兌公司的匯款金額,2023年為630億元,2024年成長到842億元,2025年上半年已達603億元,而統振估計2025年全年將達到1,300億元。從2023年的630億到2025年預估的1,300億,兩年時間市場規模翻倍,即將突破千億級。

更重要的是,這個數字還不包含代結匯以及地下匯兌的匯款金額,換句話說,真實的移工匯款需求遠比這個數字更大。統振握有台灣第一張合法牌照,站在這個高速成長、又有法規門檻保護的賽道上,這就是它最核心的投資故事。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。