7月1日彭博(Bloomberg)報導,META正考慮透過內部代號「Meta Compute」的計畫,把自己過剩的AI運算產能對外出租,甚至可能提供原始GPU算力或AI相關服務。消息一出,市場上兩大「算力二房東」Nebius、CoreWeave股價當天重挫超過10%,META股價卻反向大漲逾8%。

市場開始猜測「META都要靠出租算力賺錢了,AI模型是不是沒賺頭?」。META的資本支出規模已經是以「數十GW」在計算,砸下去的錢是幾百億美元級別,光靠自家的廣告、推薦系統根本消化不完這些產能。而META選擇在此時把過剩算力出租,某種程度上更接近「先把手上這份龐大資本支出找到變現出口」的財務考量,而不是在承認AI這條路走不下去。出租算力這件事,也不只是我們現在看到的大語言模型訓練需求——企業導入AI助理、AI代理人(Agentic AI)的即時推論、機器人與Physical AI的邊緣運算訓練、甚至醫療影像分析、蛋白質結構預測這類垂直領域的專用模型,都需要用到大量算力。當算力需求的來源越來越分散、越來越多元,META把多出來的產能租出去,反而是在提高資源使用效率,讓這些昂貴的機房不要只綁死在自家的LLM訓練排期上。

而這種「先找方向、期間讓效益最大化」的策略調整,其實不是第一次出現在科技產業的大題材裡,你知道現在的AI時代,跟當年網路時期上漲的類股,其實也正在複製相同的模式嗎?

AI產業現在的真相:企業端優勢明顯,消費端動能不足

如果把AI產業拆成「企業導入」跟「消費者買單」兩條線來看,現在的局面其實非常不對稱。

企業端的邏輯屬於,導入AI能提升效率、拉開跟同業的競爭差距,但反過來說,不導入AI也會面臨被市場淘汰的高風險,這是一種「不做不行」的剛性需求,企業採購的決心跟預算都會比較堅定。

但消費者端完全是另一套邏輯。目前全球有數億AI用戶,但只有大約3%的人願意付費,就連ChatGPT的週活躍用戶裡,也只有5%轉換成付費訂閱戶。那AI之後就完蛋了嗎?倒也不至於,這其實跟消費者的採用習慣有關,而不是技術本身的問題。這裡有一個很值得思考的類比:網路時代跟AI時代,其實都具備相同的性質,上班族都需要自主學習、自主成長,才能跟上技術轉變帶來的生產力落差。差別在於,AI需要的自主推動力可能比網路時代更高,而消費者要不要為這件事情買單,牽涉到的因素太多,不夠好、不夠實用、甚至太貴,都會讓一般人問「我為什麼要花這筆錢」。尤其對於快要退休、或已經沒有職場競爭壓力的族群,這股學習跟採用的動力會更明顯地流失。另外,這又會與全球的高齡化社會有著相關性,但這裡就先不展開討論。

歷史總是重演:1995~2000年,市場也曾這樣分過兩段

把時間拉回到1995~2000年,這段網路泡沫醞釀期,其實也經歷過類似的兩個階段。1995~1998年,資金主要流向「企業支出驅動」的基礎設施,PC、電信網路建設,這段時期企業IT投資的實質成長率平均每年將近24%,是其他設備投資的五倍。1999~2000年,敘事才切換到純消費端的網路股(Amazon、eBay、Yahoo、Pets.com),泡沫化到最高點後迎來2000~2002年的大崩盤。

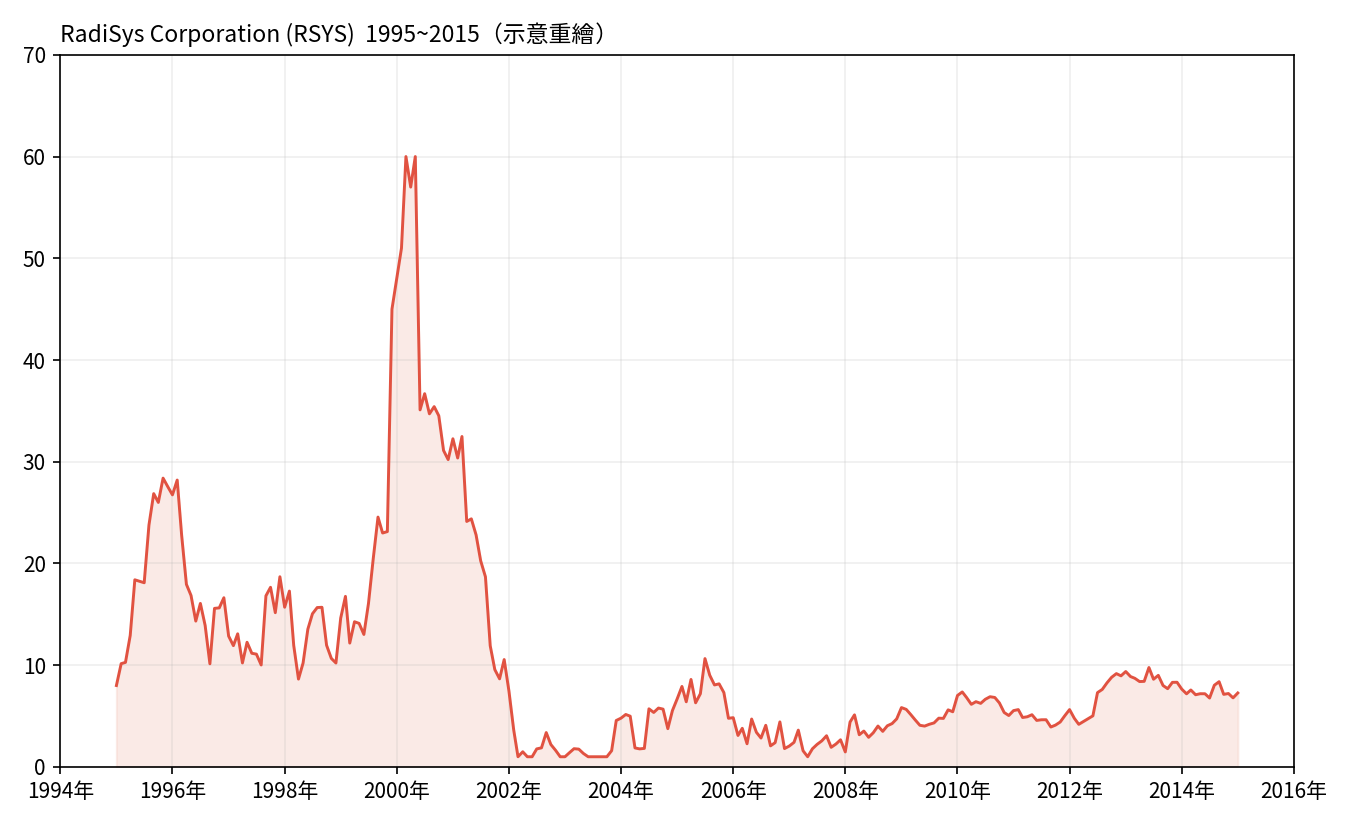

當年美股有兩檔典型的「工業電腦/自動化測控」股,剛好完整經歷了這兩個階段:

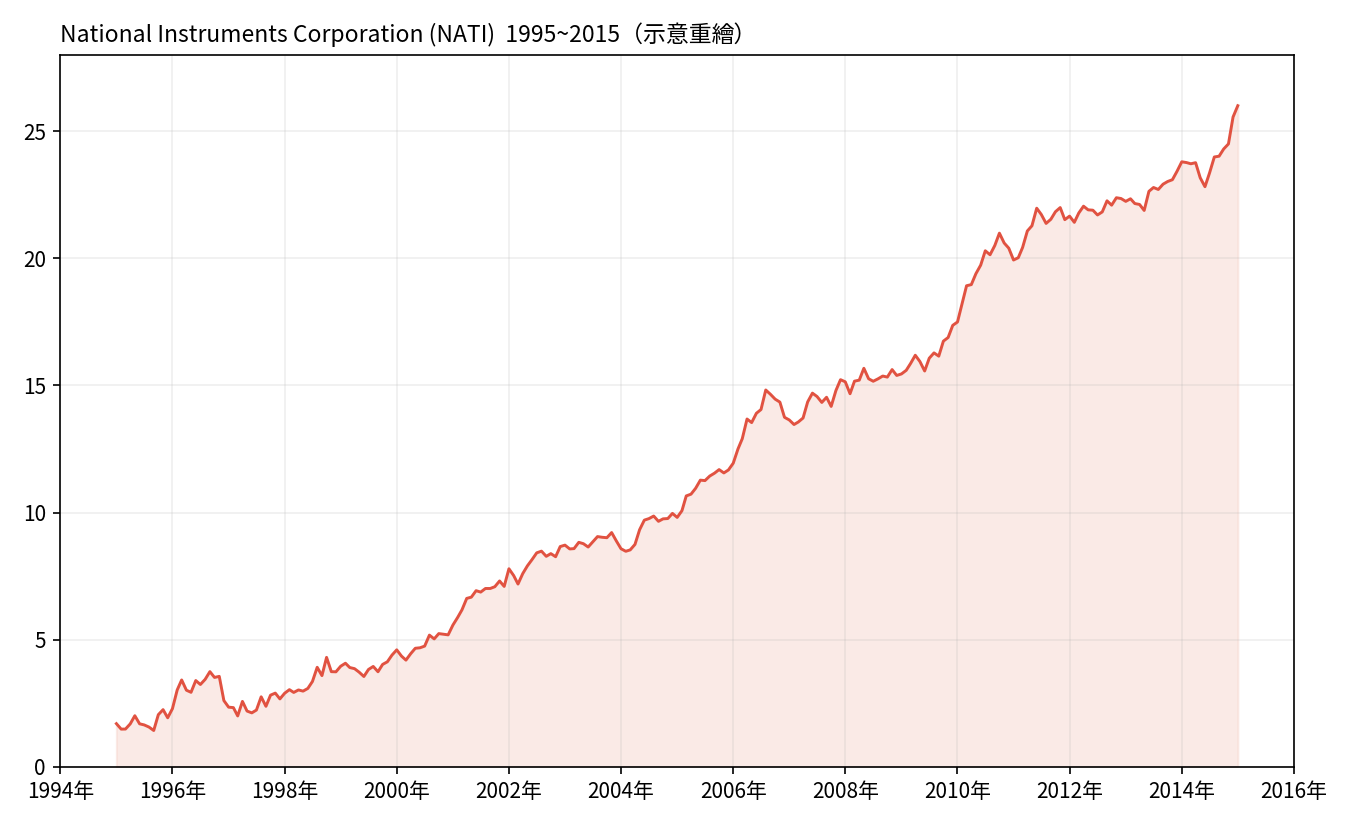

National Instruments(NATI):1995年3月IPO,主業是量測自動化軟硬體。從下圖可以看到,它在1995~2000年走勢相對溫和,且遇到2000年網路泡沫時,股價未受到太多影響,主升段反而落在2002年之後,隨著企業自動化、測試測量需求持續擴張,走出一段長達十餘年的緩步向上格局。

這兩張圖放在一起看,除了看出「工業電腦股將受惠」,此外,跟電信資本支出泡沫綁在一起的RadiSys,泡沫破了就一路崩跌;而業務更貼近長期企業自動化需求的National Instruments,反而是網路泡沫下,依舊走出長線格局。

2023年 AI時代啟動!同樣的行情,西門子跟洛克威爾自動化身上重演

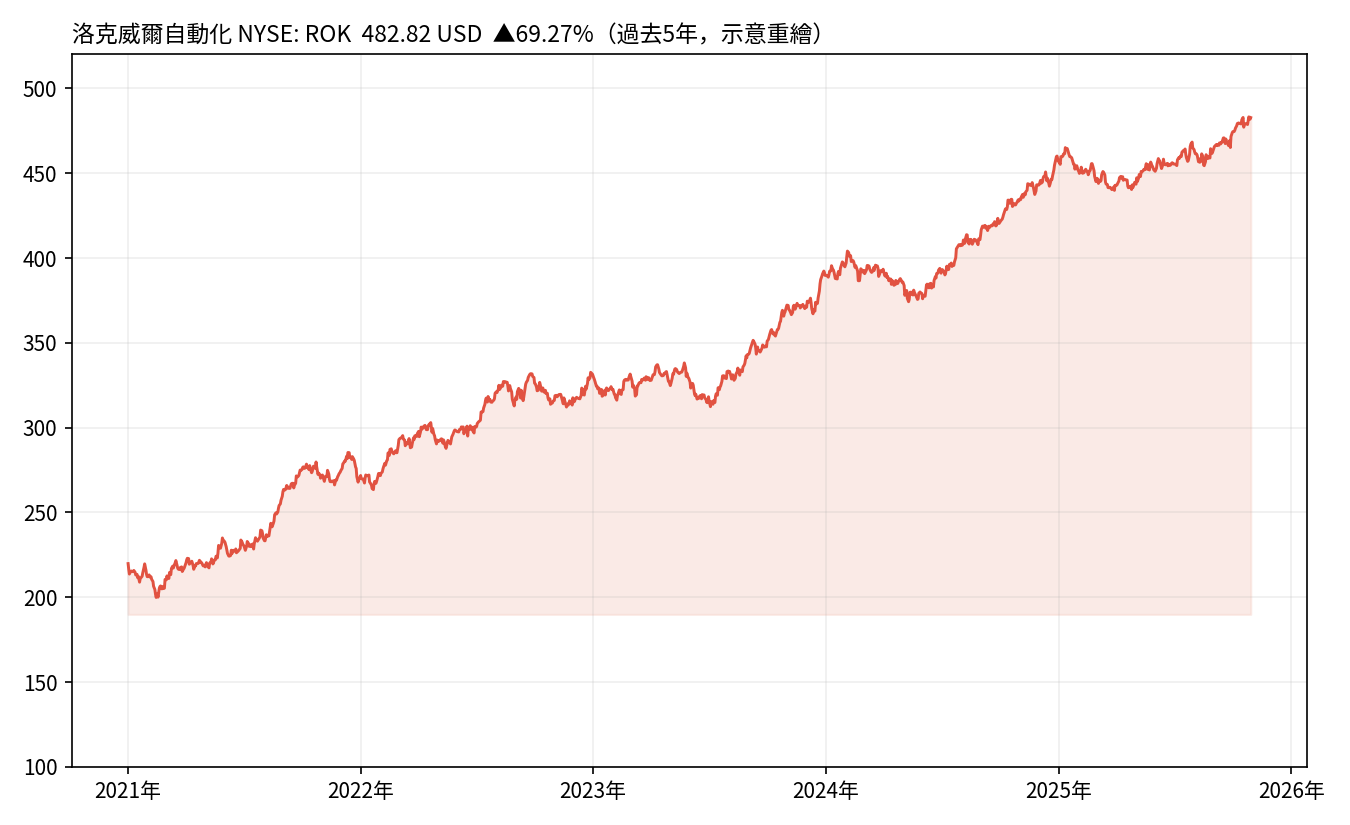

如果1995~2000是網路時代的「企業支出行情」,那麼2023年之後,工業自動化兩大龍頭營運加速!洛克威爾自動化(Rockwell Automation, NYSE: ROK)跟西門子(Siemens, ETR: SIE),走的路線,正好也在示範同一套邏輯。

這兩家公司賺的不是消費者的錢,而是企業客戶導入自動化、智慧工廠、邊緣AI控制系統所產生的資本支出,業務邏輯跟 1995~2000年期間類似,B2B商業模式,讓「企業」才是積極導入應用的消費者。

<上圖:洛克威爾自動化(Rockwell Automation, NYSE: ROK)2021~2026年期間股價走勢>

<上圖:西門子(Siemens, ETR: SIE)2021~2026年期間股價走勢>

這兩張圖的走勢型態,跟當年National Instruments的長線緩步向上格局高度相似:沒有像消費網路股那種瞬間噴出又崩跌的劇烈波動,而是伴隨企業資本支出持續擴張,走出扎實的長線多頭。這正是「企業實質導入」跟「消費端博弈」在投資上的風險差異。

工業電腦族群:不管機器人長什麼樣子,他們都是受惠者

把視角拉回台股,這條邏輯其實已經在發生。研華(2395)、樺漢(6414)、艾訊(3088)、凌華(6166)、新漢(8234)、威強電(3022)這幾檔工業電腦股,都站在「企業導入AI」的第一線。不論未來工業機器人、人形機器人等應用,這些工業電腦廠商依舊會是受惠者,因為機器人不管長什麼樣子,都需要控制器、邊緣運算平台、感知模組來驅動。除了機器人之外,AI也正在加速「數位孿生」(Digital Twin)從概念驗證走向大規模落地,透過即時運算模擬整條產線的虛擬分身,預測設備故障、優化生產排程,而這背後同樣需要邊緣運算平台提供即時推論能力,等於又替工業電腦這條供應鏈營收動能更上一層。

工業電腦成為AI時代更穩的長線選擇

META 選擇在此時把過剩算力出租,並不代表AI這條路走不下去,而是先找到方向、讓效益最大化的財務考量。但這件事也讓我們看到一個很像網路泡沫時期的現象,當年電信商為搶建網路基礎設施而瘋狂拉貨,結果1999年造成全球光纖大缺貨,廠商拚命擴產,最後卻發現建好的光纖,在技術速度進步過於快速下,超過八成以上成為暗光纖。從建設高峰到真正把產能用滿,中間足足差了將近十年,YouTube、串流影音、雲端運算,都是2005年之後才陸續出現的殺手級應用。現在AI伺服器、GPU、資料中心的瘋狂擴建,很可能也正站在同樣的時間差裡,但現在不是沒有用,而是在Token成本過高下,還要不要使用,這反而成為 AI伺服器相關族群可以續命的關鍵,但科技巨頭過度投資的舊款AI伺服器,經濟效率轉換成為公司的大問題。

而1995~2000年的網歷史經驗,其實藏著一個更具啟示性的評判標準:同樣是吃到科技巨頭資本支出的股票,其最終命運卻可以完全不同。當年 RadiSys 吃到的是電信商為了搶建網路基礎設施而瘋狂砸下的資金,這種需求追逐的是一波「尚未被驗證的消費端商業模式」;當熱潮退去、本夢比破滅,需求便隨之蒸發,其股價再也沒能重返當年的巔峰。相反地,National Instruments(國家儀器)吃到的是工廠、實驗室長期且紮實的量測與自動化需求,這種需求從不依賴資本市場的熱潮驅動,而是生產線本身的「防守性剛需」;因此在泡沫破裂、潮水退去之後,這股剛性需求依然堅挺,進而支撐其股價真正走出了長達十餘年的長多格局。

同樣的邏輯套在當下,工業電腦與自動化這條路,絕不會隨著 AI 炒作熱潮的退去而出現營收斷崖式衰退。 因為它背後真正的底氣,是銜接了全球性、且幾乎不可逆的「高齡化與缺工」趨勢。全球勞動力缺口只會越補越大,這不是短期的景氣循環,而是長期的時代紅利。因此,比起去豪賭 AI 終端消費性電子產品的銷售數據,深耕企業端的工業電腦與自動化族群,顯然更適合做為長線布局的避風港。

想知道更多有用的操作資訊或歷史統計訊息,記得訂閱!才不會錯過每一次的最新資訊!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。