半導體產業是台灣人最關注的產業,其中IC設計業更是許多人追求高薪資的首選。台灣薪資名列前茅的公司,如信驊(5274)、祥碩(5269)、聯發科(2454)、瑞昱(2379)、台積電(2330)、創意(3443)、原相(3227)、聯詠(3034)等,除了台積電以外均屬IC設計產業。這些公司之所以能給出如此高的薪資,背後是強悍的獲利能力支撐,沒有真實的利潤,就發不出這樣的薪水。

而過去最受投資人關注的IC三雄:聯發科、瑞昱、聯詠,近三年多來的走勢卻出現嚴重分化。聯發科表現最為驚人,但長期持有聯詠與瑞昱的投資人,在這波AI行情裡幾乎踏空,沒有換股的人難免感到難受。不禁想問:屬於他們的機會,到了嗎?

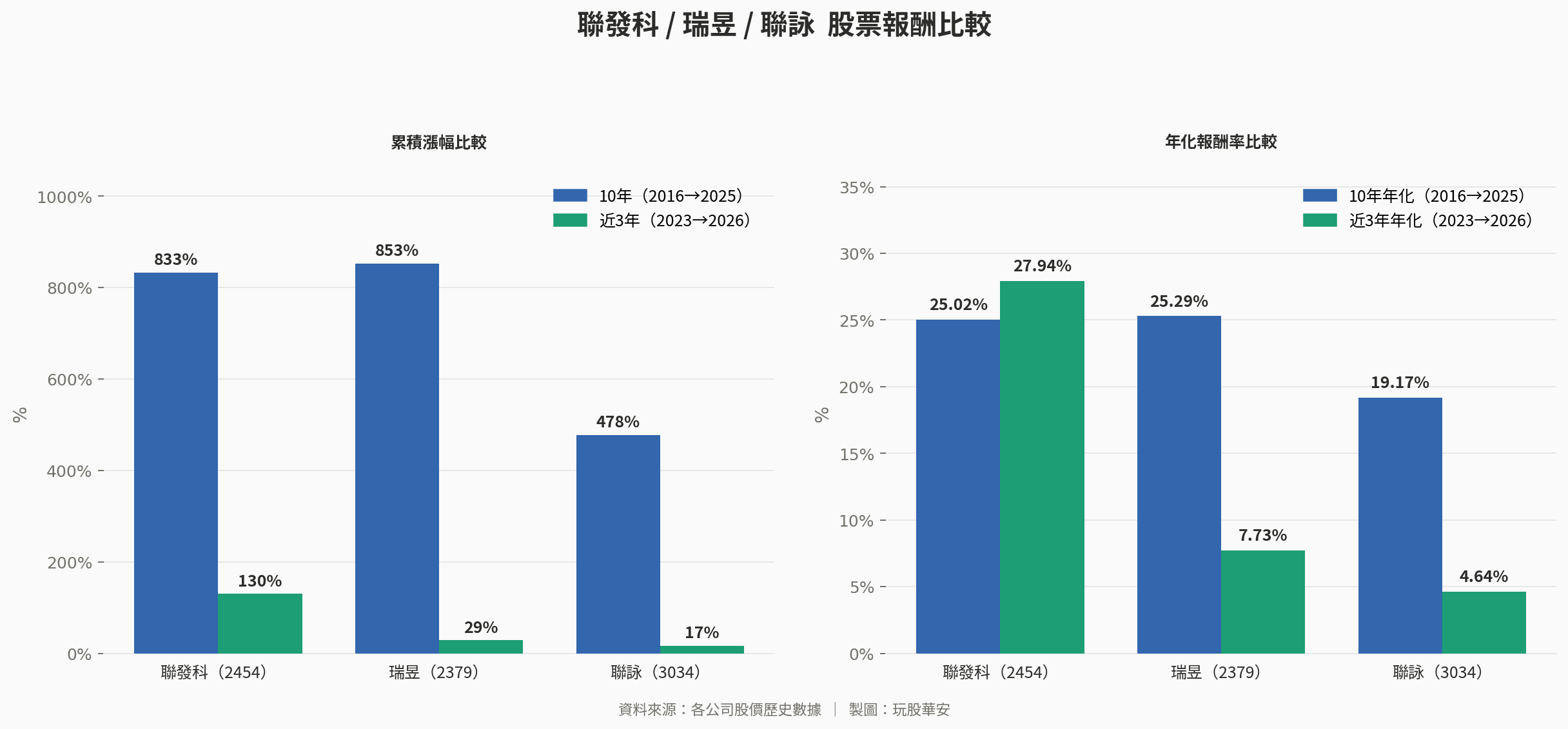

2016~2025 十年報酬:三雄其實旗鼓相當

以還原權息後股價計算,從2016年初到2025年底,這十年的成績如下:

<上圖為:IC設計三雄,2016年至2025年 年化報酬率>

十年年化報酬,相差不到3個百分點。若把時間拉長到2016年,台股IC設計三雄都站在同一個半導體超級週期的起跑點上,在歷經近十年的產業洗禮後,累積漲幅與營運軌跡各自展現了截然不同的亮點。

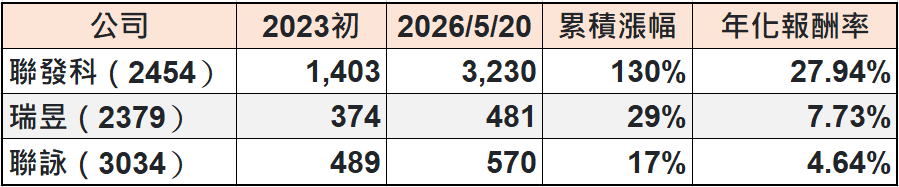

2023初至今(2026/5/15):差距一口氣拉開

但如果把起點換到2023年初,IC設計三雄漲幅差距開始拉大:

聯發科(2454):布局ASIC,轉型成功!

手機銷售大幅趨緩,但市場非但沒有拋售,反而將其市值推上台股第三大。這背後的關鍵,正是法人圈全面看好其雲端 AI ASIC(客製化晶片)的爆發性出貨。聯發科能成功從邊緣運算直接殺入雲端資料中心深水區,靠的就是與頂級雲端服務供應商(CSP)的客製化晶片戰略合作,而其核心爆發引擎正是 Google TPU 關鍵大單與 400G SerDes 的霸主地位。

此外,聯發科更在國際 IC 設計最高殿堂 ISSCC 大會上,憑藉自研的高速傳輸 SerDes 技術斬獲最佳論文獎。這項包含 224G/400G SerDes 與先進共同封裝光學(CPO)的跨世代技術,徹底解決了雲端 AI 資料中心集群運算中最棘手的「高速互連頻寬」與「極端功耗」瓶頸,成為其穩拿大廠客製化訂單的終極王牌。

隨著雲端資料中心業務全面收割,執行長蔡力行在最新法說會上,正式將 2026 全年 AI ASIC 的營收展望由原先預估的 10 億美元直接「翻倍」調高至 20 億美元。其中進展順利的第一顆 Google TPU 晶片,將於今年(2026年)第四季如期進入量產並爆發性貢獻營收;而第二顆 ASIC 專案也已進入深度開發,目標在 2027 年底前量產。法人一致看好,到了 2028 年,AI ASIC 有望超越手機 SoC,正式成為聯發科最核心的營收與獲利來源。

瑞昱(2379):WiFi 7與ASIC,轉型中!

整體來看,AI導入將推升網通、AI PC、WiFi 7與車用乙太網路需求,但記憶體、封測與晶圓代工成本上升,也使毛利率承壓。WiFi 7方面,瑞昱預期2026年WiFi 7在PC筆電市場滲透率將超過30%,約為去年的兩倍,高階商用機種採用最積極。不過路由器與寬頻設備導入速度低於原先預期,主因記憶體成本偏高、與WiFi 6產品價差擴大。WiFi 8目前仍處於開發階段,聚焦提升實際吞吐量、降低延遲與改善可靠性,短期不構成業績貢獻。

另一條更值得中長期關注的線是ASIC。在2025年Q4法說會上,瑞昱管理層直接表示:「我們正積極準備將ASIC擴展至伺服器及相關應用,並按照策略路線圖穩步推進。目前針對5nm系列(包含4nm製程)優化設計流程,並開發關鍵IP,包含PAM4、112-gig及224-gig per lane SerDes,鎖定邊緣伺服器等目標應用,並與潛在客戶密切合作。」首批ASIC專案若順利推進,產品結構有望逐漸轉型。

聯詠(3034):全面開拓 ASIC 業務,防守毛利大轉型

過去市場常將聯詠的命運與傳統面板驅動 IC 綁在一起,使其容易受到消費性電子景氣循環的衝擊。然而,聯詠目前的真實底牌早已不單純依賴傳統面板,而是透過全面整合內部的矽智財(IP)資源,於 2024年下半年開始跨入高毛利的「系統單晶片(SoC)ASIC(客製化晶片)」市場。此市場將 CPU、影像處理引擎甚至高算力的神經處理單元(NDPU)等多元功能高度濃縮整合,是替特定品牌大廠量身定做的專屬核心大腦;聯詠策略性選擇先進製程節點,並結合先進封裝技術全力開拓 AI ASIC 業務,這不僅能拉高技術競爭門檻,更是優化獲利結構、有效防守毛利率的關鍵一步。

目前聯詠在系統單晶片(SoC)上已順利推升 TV SoC 產品及 ASIC 的營收貢獻 ,更攜手客戶共同研發車載 OLED ASIC 產品,為新世代智慧座艙提供完整的加值性解決方案 。隨著全球對邊緣 AI 與高效能運算的需求迎來爆發期,聯詠透過 ASIC 業務開拓與高階利基型應用的轉型,將逐步分散單一區域市場波動的風險。

那麼,聯詠與瑞昱的機會到了嗎?

聯發科這波ASIC題材引爆後,本益比已大幅擴張,估值並不便宜。但市場的邏輯往往如此:領頭羊漲完之後,資金開始往下找同樣具備技術能力、但還沒被市場注意的個股。瑞昱與聯詠,兩家都已跨入ASIC,都有真實的技術積累,瑞昱主攻邊緣伺服器,搭配PAM4與高速SerDes IP;聯詠走系統單晶片ASIC路線,切入TV SoC與車載OLED。加上AI在邊緣運算的應用正加速落地,需求有望在Q4開始回溫,在聯發科帶領整個IC設計族群重新獲得市場關注下,同樣擁有深厚技術底蘊的瑞昱與聯詠,也有望迎來轉機。

想知道更多有用的操作資訊或歷史統計訊息,記得訂閱!才不會錯過每一次的最新資訊!

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。