2022年受到疫情及戰爭影響,原物料缺乏及暴漲也導致各行各業受到影響,這次要分享的是國內車市龍頭和泰車。上表是國內六大車廠在2022年的銷售狀況,第一名毫無懸念就是和泰豐田所領軍的Toyota,2022年和泰集團旗下的汽車銷售總數超過12萬輛,市占率高達28.7%,並創下連續21年龍頭冠軍的紀錄。更可怕的是,銷售總數第二到六名包含本田、福特、裕隆集團旗下Nissan及中華汽車CMC、賓士等,在大家印象中這些車子也賣得相當不錯,結果加總起來居然還比不過Toyota的銷售量,如同春秋戰國時代的秦國一樣強勢,即便其他諸侯國聯合起來還是打不贏和泰豐田,從這一點就不難看出為何Toyota一直被大家叫做「國民神車」了。

還有一個亮點是國內汽車總市場銷售數為年減4.5%,和泰車則是衰退2.1%而已,本田則是衰退4.1%,這兩家公司也成為衰退幅度優於整體車市的車廠,至於福特、裕日車及賓士則衰退超過一成以上,兩相對照之下,和泰車在媒體新聞一直說他們家很慘,到底有沒有這麼慘(笑)。

那麼到底2023年國內汽車產業會不會續強?其實追蹤和泰車就能大致理解輪廓,這就像是追蹤大盤,你必須要好好研究台積電走勢,畢竟他是權值股。至於台灣車市如果你想搞懂的話,當然就得從國內的權值龍頭股和泰車研究起了。

和泰車(2207)產業地位研究

拉開和泰車近十年的營收及市占率來看,可以發現每年營收都穩定成長中,市占率經常維持在三成以上,這等於每三個買車者會有一個是跟和泰集團買單。最低的市佔率出現在2017年、2018年,分別創下29%、28%的成績,那兩年其實正好遇到車市蕭條,但市占率並未衰退太多,這代表市場對和泰車確實很有吸引力,「神車」依舊是大家的首選。

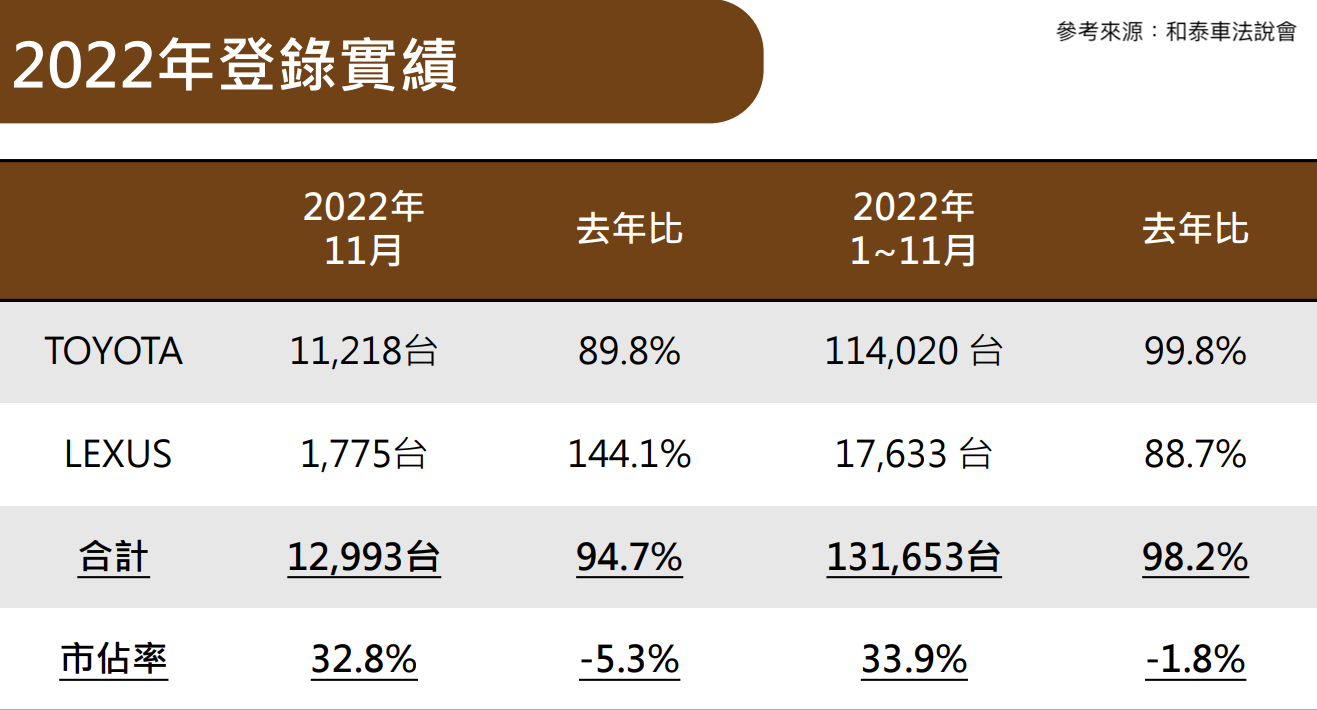

再從兩大車系品牌來看,Toyota累積2022年前十一月賣出11萬台以上,等於每個月平均可以賣出1萬台,對照2021年同期衰退0.2%,幾乎等於持平。而高端品牌Lexus累計2022年前十一月賣出17,633台,與2021年則是衰退超越一成的11.3%,原因在於晶片荒及日本原廠配額不足所導致,實際上並非真的銷售衰退,整體而言,市場需求仍強勁,如果2023年車市晶片及交期問題慢慢改善,那麼和泰車營運重返高成長的機率依舊很高。

和泰車(2207)基本面觀察

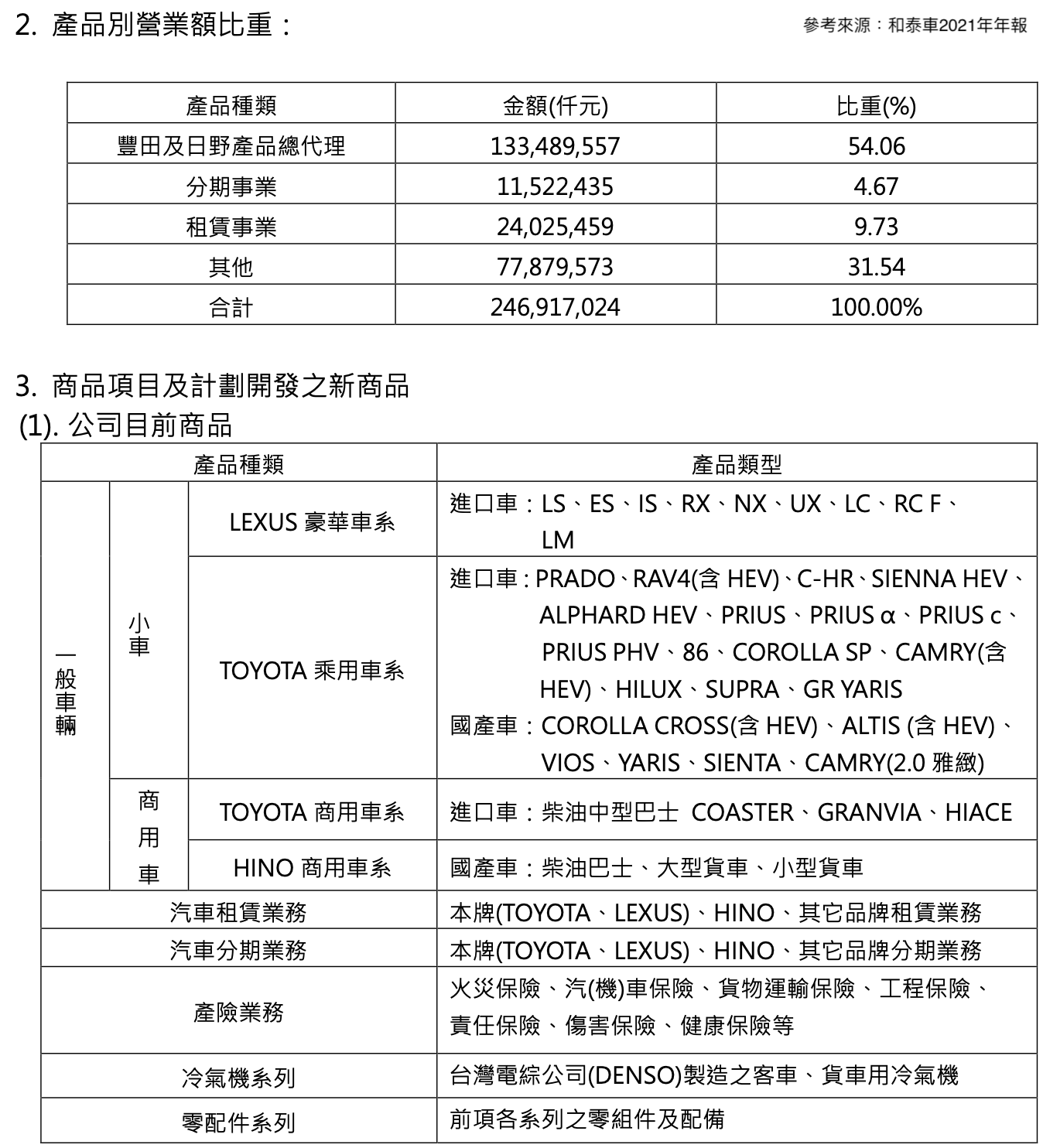

如果從產品營收組成來看,2021年全年營收豐田(Toyota)及日野(HINO)貢獻過半的54.06%,汽車銷售確實比重最高;第二大的則是租賃事業9.73%,主要經營的就是汽車租賃業務,這項目主要是由旗下轉投資的和潤企業營運。另外有4.67%是汽車分期業務,如果以整體營運來看,汽車相關的營收就高達近七成,因此車市景氣及市占率當然也是集團營運好壞的關鍵。

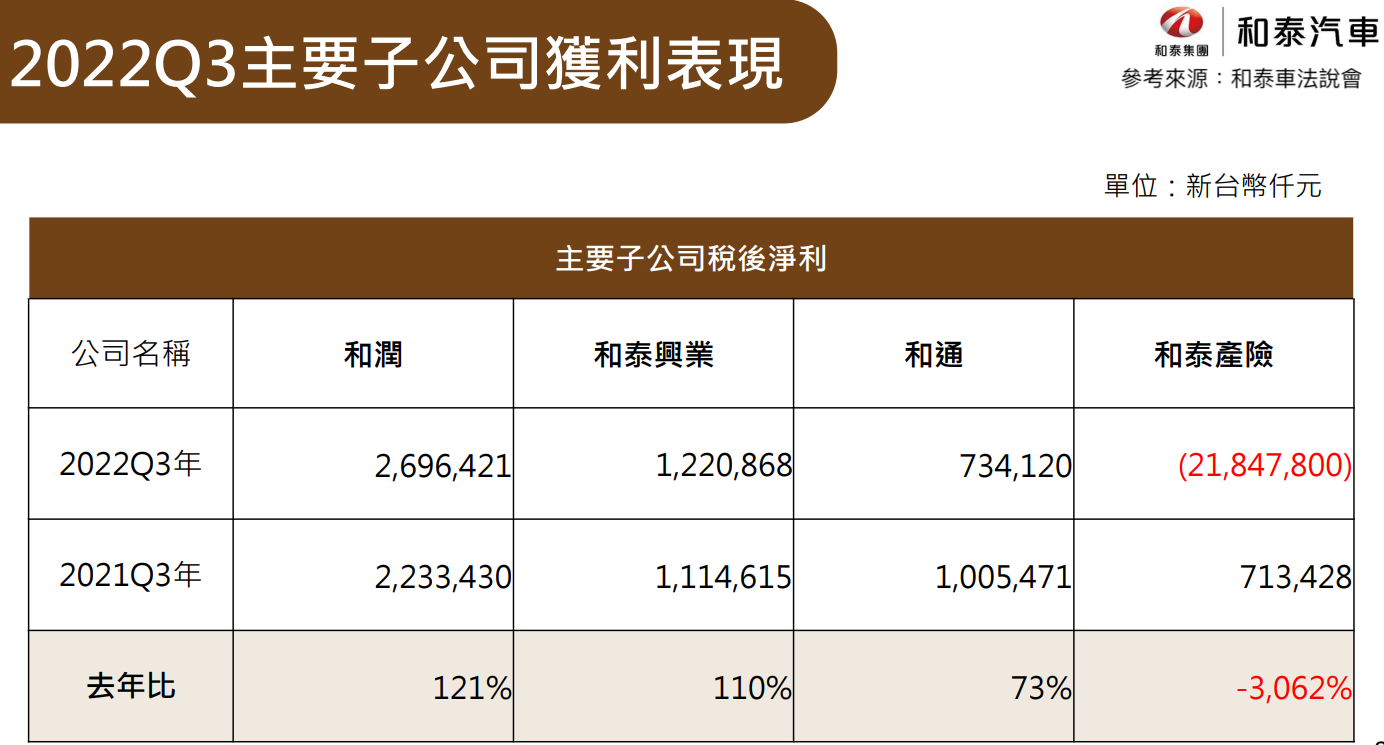

接著再來看看和泰車的金雞母,目前有四大事業體,分別是最賺錢的上市租賃公司和潤(6592)、大金冷氣空調的和泰興業、經營中國事業體的和通以及和泰產險。整體看上去都是成長,唯一獲利爆炸的是和泰產險,2022年前三季稅後虧損218.48億元,其實這也是受到防疫險拖累而影響,因此也讓和泰車在2022年的EPS大受打擊,甚至出現虧損...

和泰車(2207)財報面觀察

緊接著來看看近一年的營收,2022年上半年確實受到缺晶片問題而導致營收大幅衰退,一月份年減15.89%,但進入下半年之後受惠交車時間縮短,晶片問題逐漸緩解,加上汽車銷售也啟動漲價策略,因此營收開始逐漸追回衰退,截至2022年11月累積營收已經追到衰退1.83%,而且9月到11月已經連三個月營收維持月增、年增的軌跡,如果12月營收持續成長(近期即將公告),那麼和泰車就很有機會持續繳出全年成長的營收。

再看到近三年的EPS數據,2022年第三季居然虧損超過兩個股本,單季虧損24.99元!回頭看看2020年全年EPS不過繳出25.36元,其實這就是我前面說過的,公司受到防疫險拖累,燒掉一卡車的獲利,也如同上週我發的「納智捷跳到鴻海陣營已非吳下阿蒙!裕隆推出首款電車即將帶來大爆發?」一樣,裕隆集團的新安東京海上產業也因為防疫險賠到哭出來,和泰車同樣也不怎麼好過,因此大家千萬別認為防疫險只跟金融壽險股有關係而已,基本上只要有產險事業體,都很難逃過一劫。

但撇除2022年這種一次性爆炸之後,2020年到2022年第一季的期間,單季EPS大概最低都能維持在6元以上,而且2020年、2021年的EPS確實不斷成長,從25.36元衝高到20.68元,如果2022年沒有疫情攪亂,說不定年賺三個股本都不是難事。

2023年賺「三個股本」是送分題?

如果近一年你有買車或是關心車市發展,應該就會發現很多中古車的售價居然持續上漲,也打破「新車落地打八折」的慣性,其實這就是晶片缺乏及原物料高漲所導致,新車、中古車售價都同步大漲。進入2023年之後,各大車廠又跟大家說繼續漲價,而且手上待交車的訂單也滿滿滿,這些當然都是接下來的營收獲利啊。再把這個產業現象應用在和泰車的角度來檢視,如果晶片及原物料問題持續解決,加上航運業受惠解封潮開始恢復正常,而且防疫險拖累也在2022年劃下一個終點,那麼全年獲利再度挑戰「三個股本」也不是夢想!

上圖是和泰集團目前的產業佈局,從新車銷售、認證中古車到租車及大金冷氣空調,接著又跨入中國車市,而路上你看到iRent共享汽機車、和運租車到yoxi出行服務平台(跨入計程車市場),這全都是他們家的相關事業體,也難怪和泰車在台灣車市能這麼強大,即便你這輩子都不想買車,只要家裡安裝大金冷氣、出門搭計程車、網購,就有很高機率成為和泰集團的客戶。

而2022年對和泰車來說,頂多只算是一個短期的逆風,在經歷過這一年的黑天鵝之後,相信集團營運體質也會變得強韌,別忘記公司還有一拖拉庫的油電車、電動車卡關,這些新車都因為疫情而被延宕至2023年才要上市發表,如果沒什麼特別意外發生,2023年肯定是營運大爆發的一年。

🔑延伸閱讀:

納智捷跳到鴻海陣營已非吳下阿蒙!裕隆推出首款電車即將帶來大爆發?

解封醫美、洗腎、高齡化三大利多!難怪這檔生技股漲不停...

便利商店雙雄大比拼!全家、統一超到底哪一檔更適合歐印?

這數字早透露巨大(9921)營運危機?連晶豪科、大立光、仁寶、聯電都適用...

升息就能讓金融股在2022年賺錢?但真正獲利大爆發只有這四檔而已...

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。