延續前次我提到的研華研究重點,當時我特別注意的就是毛利率問題,現在年報出爐,又是如何?馬上來關心。

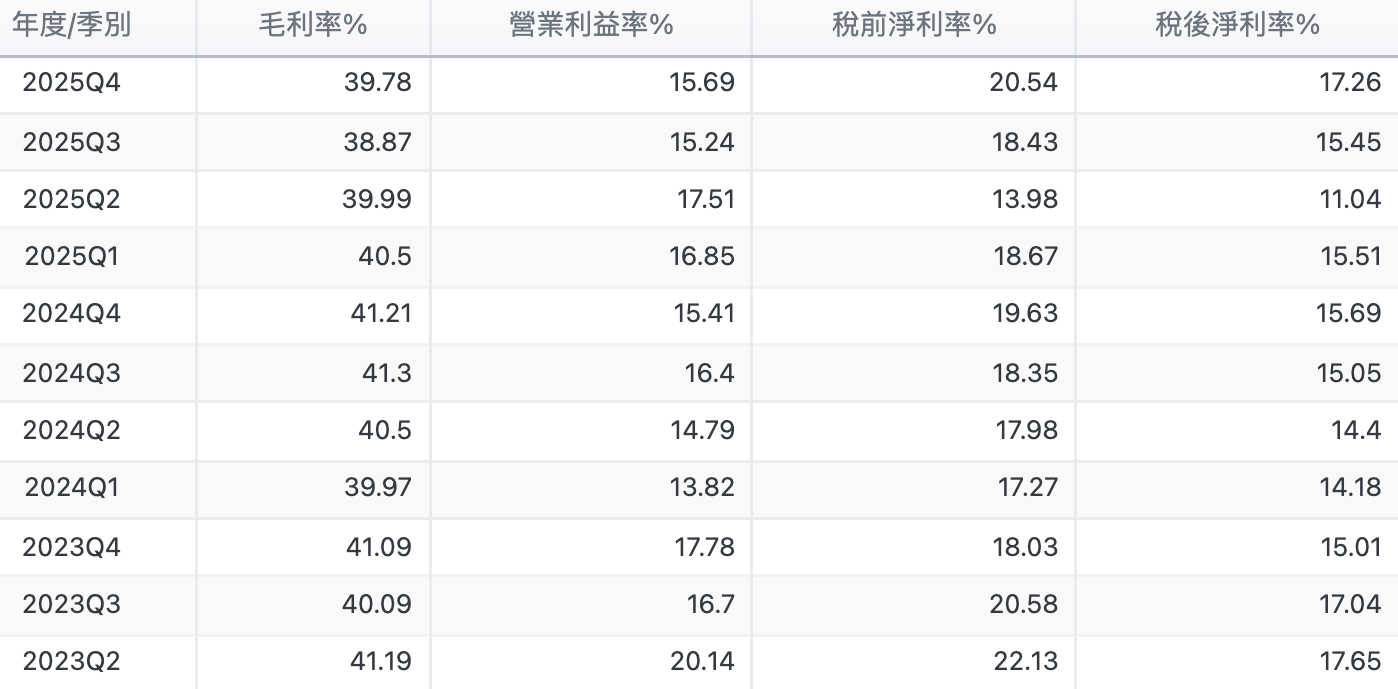

去年研華營收持續成長,但毛利率受到記憶體成本上升的壓力,導致2025年前三季獲利能力下滑,不過公司派提到毛利率衰退,會直接漲價轉嫁給客戶端,因此第四季財報公布後,第一個需要檢視的就是毛利率是否出現回升,這關係到我們對公司經營階層的誠信度。從2025年的四個季度來看,毛利率確實呈現先降後升的走勢,第一季為40.5%,第二季39.99%,第三季降至38.87%,但到了第四季回升到39.78%,所以這確實沒有亂匡人,真的說漲就漲!但如果與2023年相比,毛利率其實還沒有完全回到過去水準,而且營業利益率也還沒回血,這代表本業營運也很掙扎,不過好消息是稅前淨利來到20.54%,這已經追回2023年的水準,另外稅後淨利來到17.26%更是亮眼。對於毛利率衰退這件事,換個角度來看,公司透過費用控制與產品結構調整,仍然把整體獲利能力穩住,這是第四季財報特別值得注意的轉換。

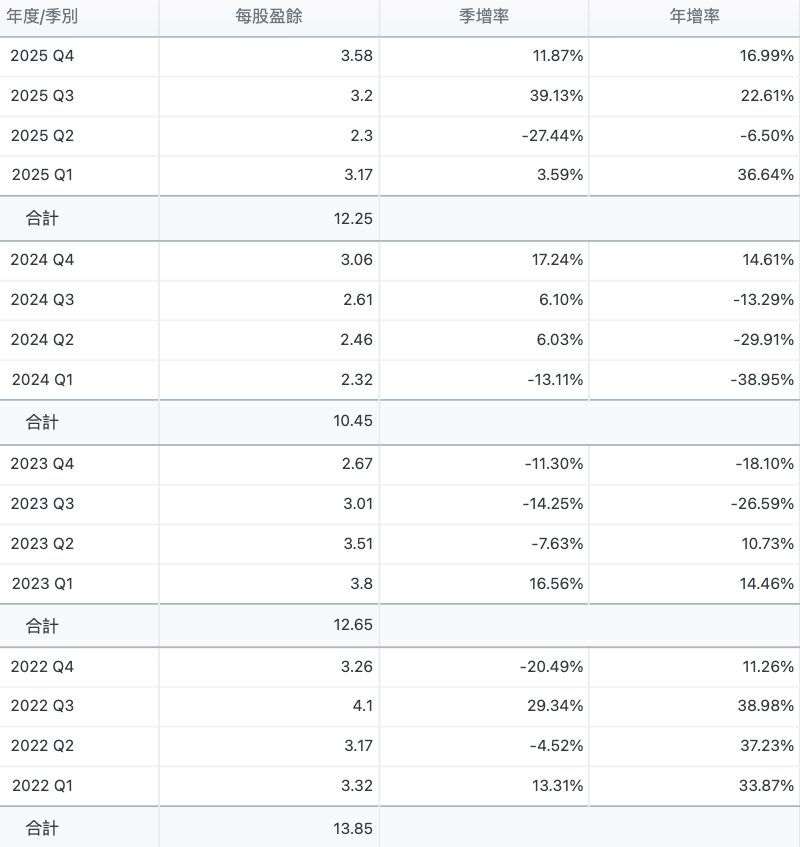

除了毛利率的變化之外,EPS的表現也值得一起觀察。2025年第四季研華每股盈餘來到3.58元,不僅較第三季的3.2元持續成長,也創下近幾季相對高點,整體獲利動能明顯回溫。如果拉長時間來看,這個數字其實已經追回2023年上半年的水準。當時2023年第一季與第二季EPS分別為3.8元與3.51元,代表在經歷2023年下半年景氣調整以及2024年的修正之後,公司的獲利能力已逐步恢復。從全年來看,2025年EPS合計達12.25元,相較2024年的10.45元明顯成長,顯示營運已重新回到成長軌道。另外補充一件事,公司今年開始決議加碼2元的現金配息,從今年開始連續三年,這是要取代每三年配股一元的慣例,想領股息的投資人,這當然是好消息。

除了獲利逐步回溫之外,近期營收表現其實也相當亮眼。從最新公布的2026年1月營收來看,單月營收已創下歷史新高,這也是公司成立以來316個月中的最高紀錄。同時累計營收也創下27年來新高,並且已經連續兩年維持成長。若從趨勢圖來看,近一年多來營收其實呈現穩定向上的走勢,年增率也維持在雙位數附近,顯示需求動能仍然相當穩定。在2025年第四季EPS回升至3.58元之後,2026年一開年營收就創下歷史新高,也代表公司營運動能並沒有因為毛利率波動而停下腳步,基本面的成長趨勢仍在持續。

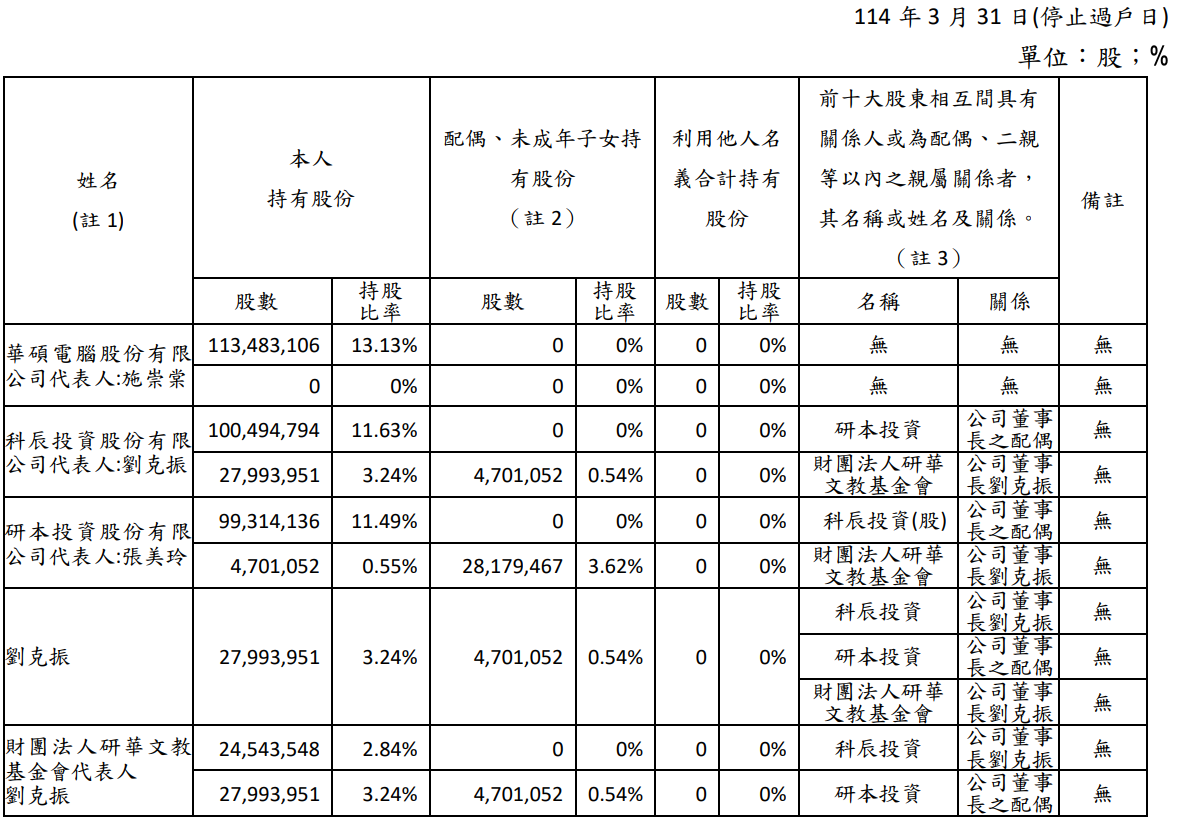

研華早期在工業電腦還很冷門的年代,和華碩曾有一段「策略結盟+資本合作」的關係,簡單講就是一起把硬體研發,製造,通路資源湊起來,把工業電腦做大做穩。後來兩邊路線越走越清楚,華碩回到消費性與品牌本業,拚PC,NB與3C生態系,研華則專注工業電腦,嵌入式與IoT解決方案,走長期B2B客製與垂直市場。這段關係因此從「一起做」變成「各自長大」。目前華碩仍是研華大股東之一,持股約13%,但公司派透過科辰投資,研本投資等持股加總,其實已經超過華碩,經營權與決策主導仍在研華自身團隊手上。

最後從股價表現來看,其實市場情緒一度比基本面還要悲觀。如果回頭看過去一年的股價走勢,研華在關稅議題升溫時股價曾出現明顯修正,甚至一度跌破300元附近的位置,當時市場對全球製造業需求與關稅衝擊的疑慮相當高。不過近期股價逐漸回到300元附近整理,從技術面來看,300元已經慢慢形成一個中期支撐區間,後續是否能站穩並重新挑戰上方均線,將是市場觀察的重點。若搭配基本面來看,公司獲利已逐步回升,EPS重新回到過去高檔區間,同時AI與邊緣運算需求逐漸擴散,帶動營收持續創高,在基本面與產業趨勢的支撐下,未來營運當然有機會逐步走向漸入佳境,這時候股價還這樣就說不過去了吧?

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。