很多人平常投資都不喜歡避險股,等崩盤時,才想到這種股票真正好,舉例來說,之前我寫過中華電信,不管怎麼樣,股價就是定在那邊,空頭也跌更少,因為恐慌資金會湧入,三大法人遇到大盤不妙,也會馬上移動資金到電信股,除了抗跌,還有配息穩定的特質,而這次要跟大家另外介紹台灣大,這是國內電信業的二哥,也有同集團的MOMO電商,對照中華電信的單調,台灣大擁有兩大獲利來源,而且一樣不怕川普「衝康」,因為台灣大獲利來源都靠內需為主,比較不受國際紛爭的影響。

台灣大的獲利雙引擎

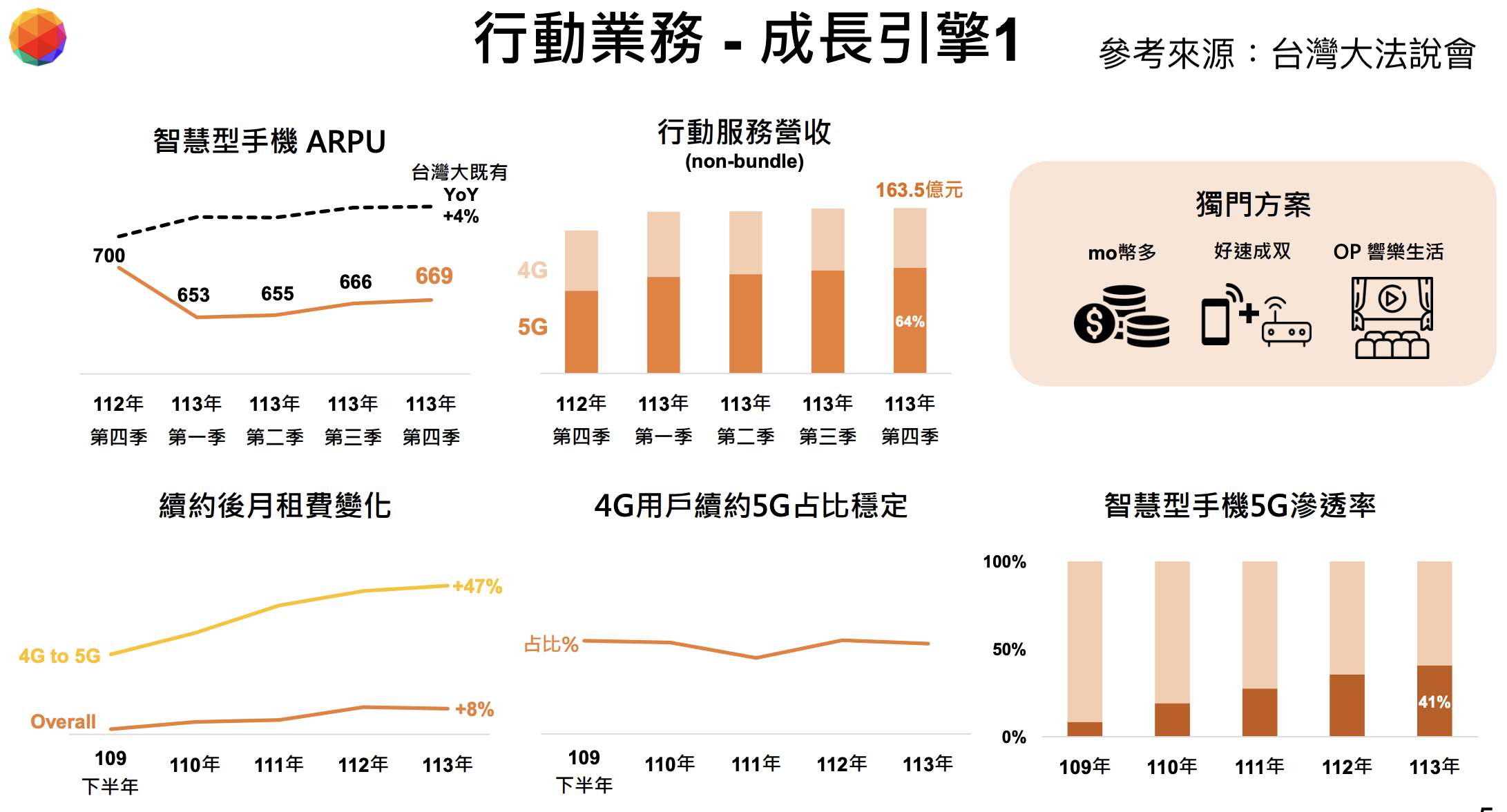

第一個是行動業務,這個是手機月租費,過去五年,客戶從4G轉換5G的月租費成長了47%,而且目前5G滲透率已經來到四成以上,相較於競爭對手,轉換率明顯略勝一籌。以總營收來看,目前5G貢獻超過六成以上,慢慢成為公司營運的主力。

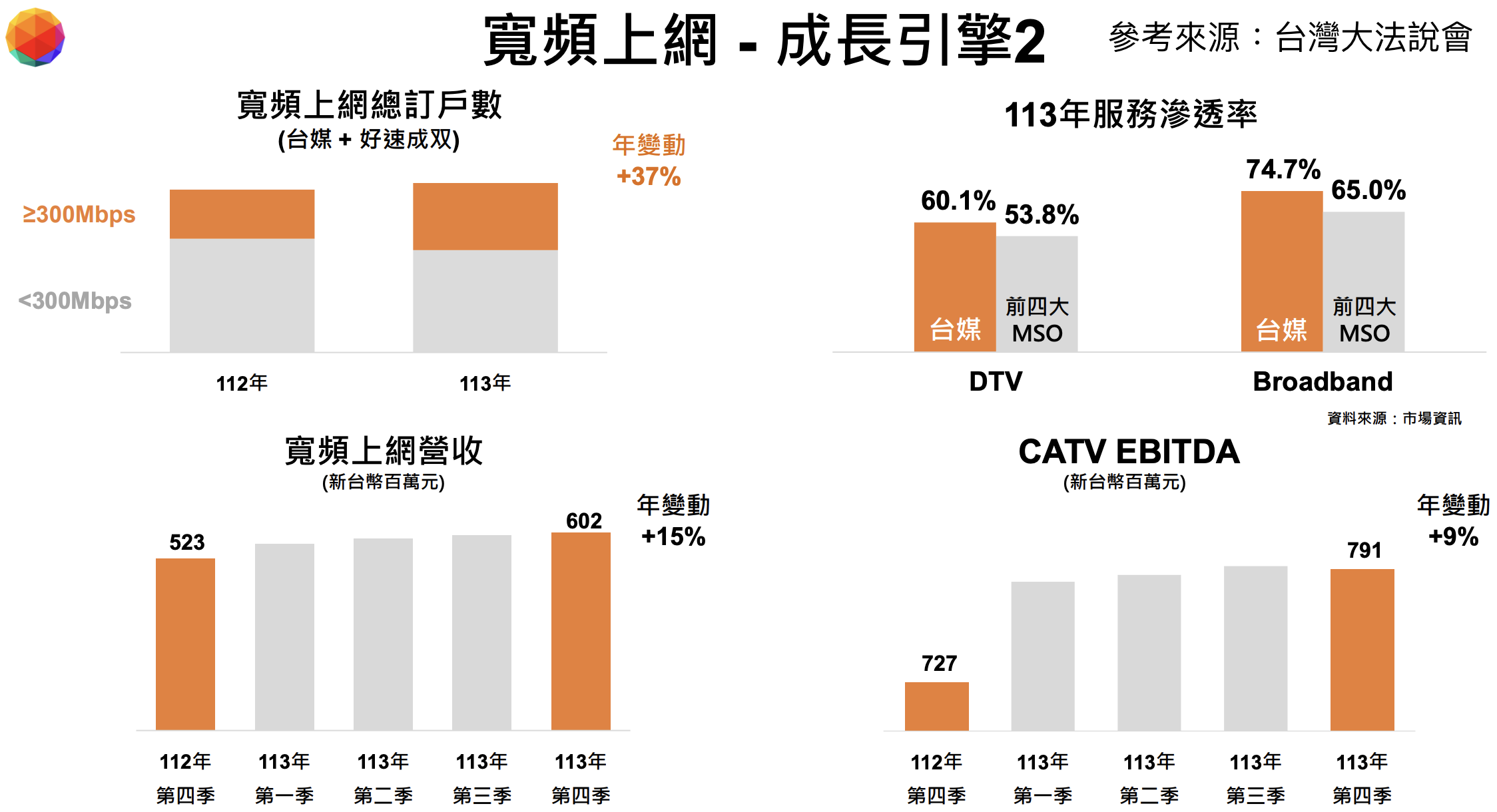

再來是寬頻上網,由於大家使用網路量越來越高,加上影音畫質跟著升級,這也讓台灣大的寬頻上網業績持續成長,而且國內影音串流市場的服務滲透率都位處龍頭,這當然還有搭配集團紅利行銷。寬頻上網營收確實也不斷成長中,2024年第四季來到6億大關,相較於2023年同期5億多,這是年增雙位數來到15%之多。

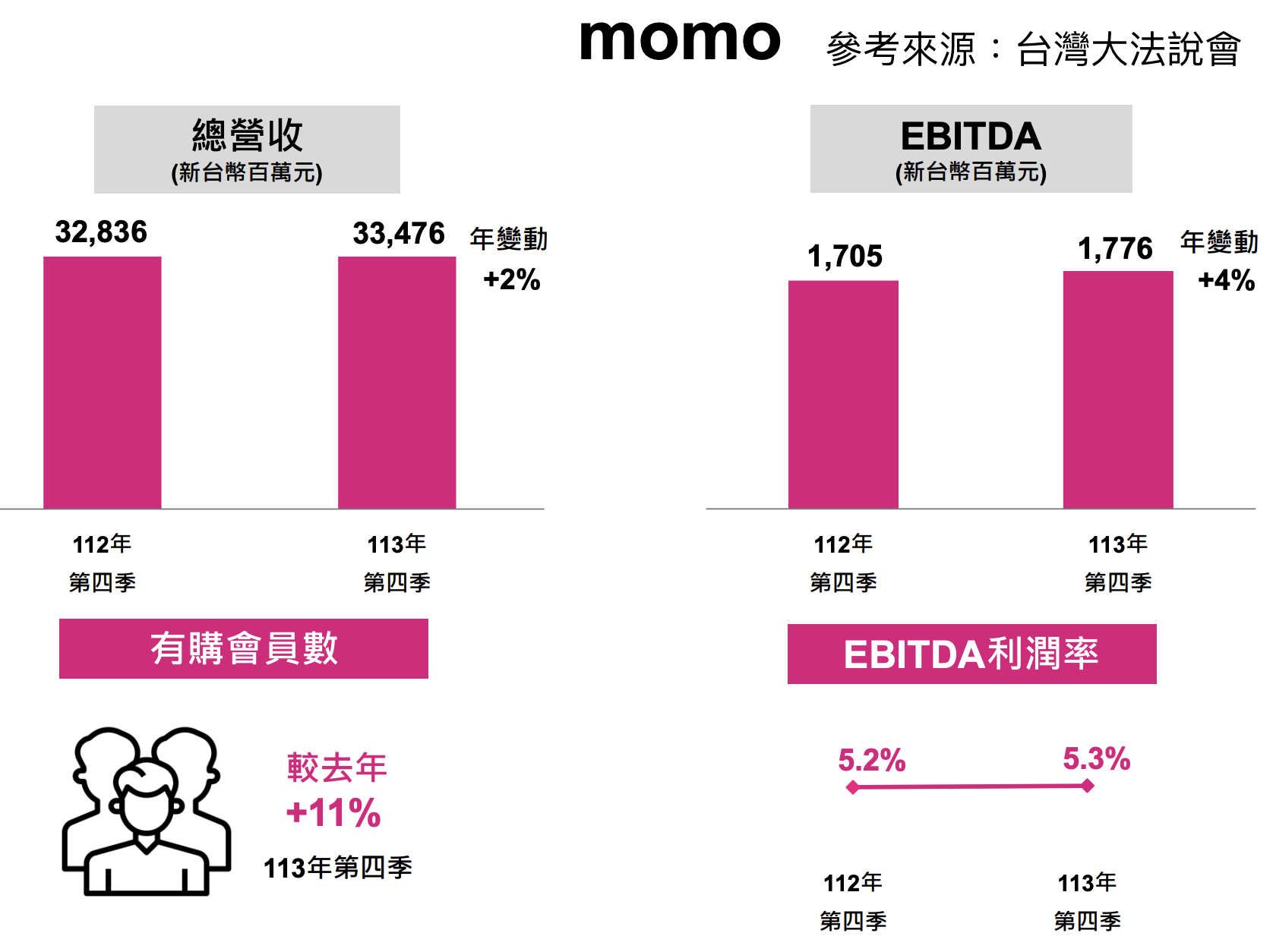

前面算是電信本業,營運獲利相當穩定,也受惠大家對網路需求量的成長,因此營收持續攀高,再來要看的就是MOMO獲利。台灣大定位算是相當特別,因為當初集團是用台灣大來養MOMO電商,過去都是賠錢貨,但隨著這幾年新冠疫情帶動MOMO轉強,台灣大持股45.01%也開始跟著受惠,反而在電信本業蕭條的時候,逐漸形成集團的第二顆獲利引擎。根據台灣大2024年財報顯示,富邦媒全年稅後淨利為34.54億元,依照台灣大持股約45.01%,認列貢獻約15.5億元;相較台灣大2024年稅後淨利138.2億元,你就知道MOMO的貢獻到底大不大了。

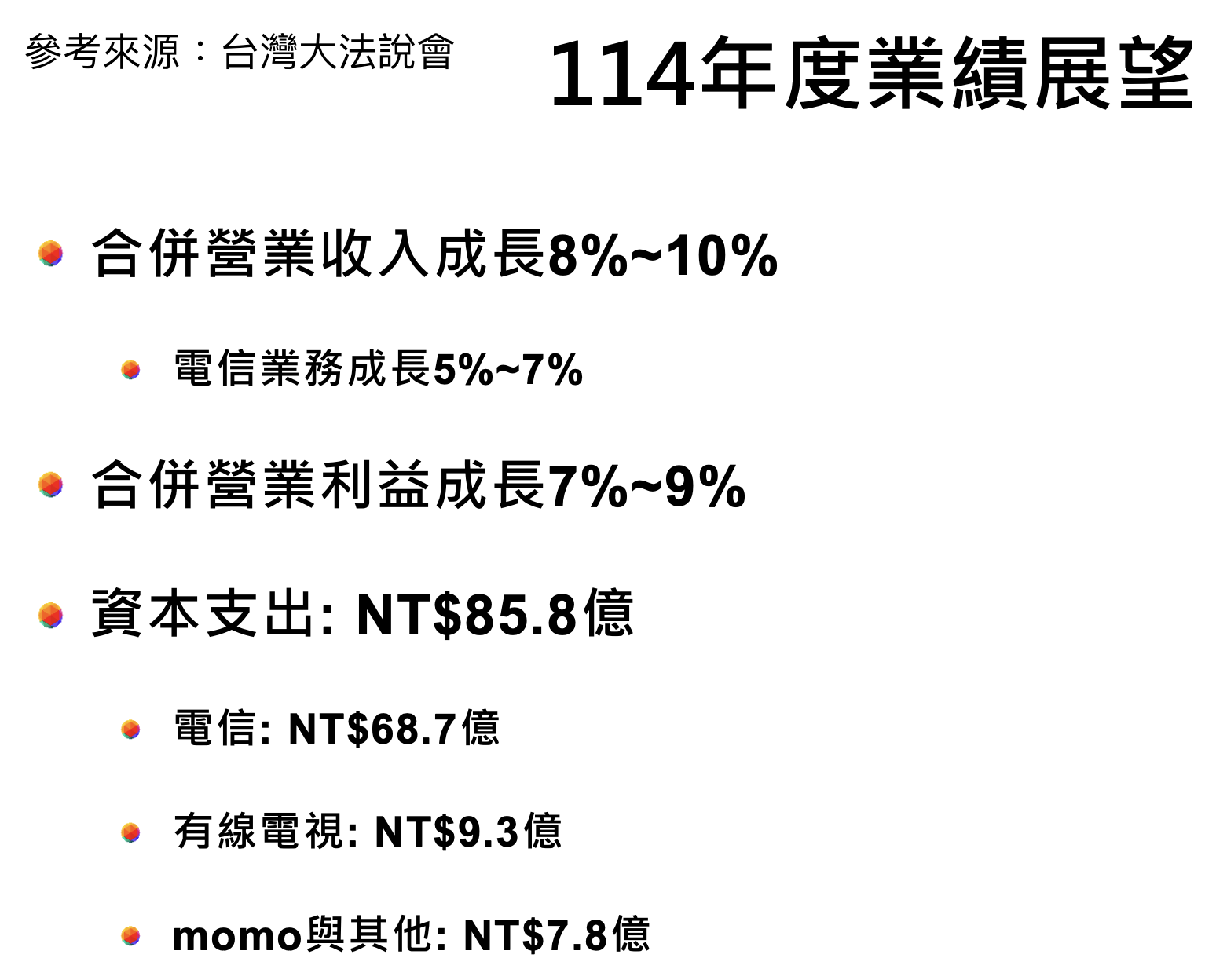

最後還是要來看看2025年展望,這有兩個方向可以觀察。

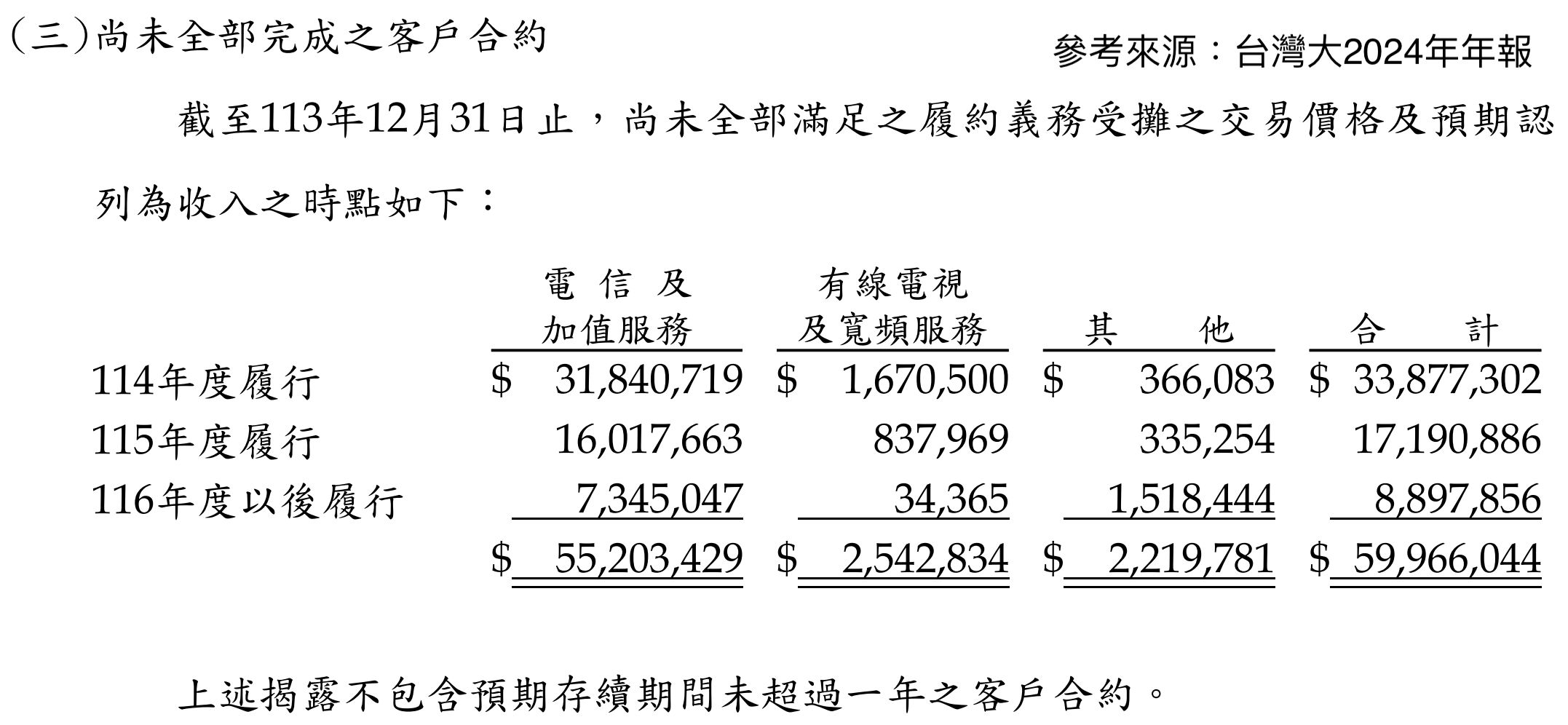

首先是獲利本業展望,電信及寬頻的獲利情況,台灣大年報寫得很清楚,未來三年的電信及加值服務,等待履約的服務金額有552.03億元,有線電視及寬頻服務則是25.43億元,這等於五百多億營收已經確定落袋,而且還不包含存續期間一年內的客戶,這代表公司客戶有不少潛在轉單續約的空間。以前面看到的單季行動服務營收大概160多億來看,這等於已經確定賺到半年以上的營收,而有線電視及寬頻單季營收約6億,這等於是全年營收都賺到了,基本上就是符合獲利型態,因為手機續約通常簽約都一年到三年而已,多數人續約只有一年而已,這樣才能隨時跳槽換別家,因此如果把這些只簽約一年的人也算進來,那麼2025年應該也不會輸給2024年太多,至於網路寬頻就簡單了,一次簽約就是兩年到三年以上,而且還會送一些點數或者免費串流,整體來看,獲利穩定成長也是沒什麼問題。另外一提是台灣之星已經被併購了,台灣大目前寬頻使用者數將近千萬戶,僅次於中華電信,也算是一方之霸了。

從整體展望來看,台灣大2025年資本支出高達85.8億元,而2024年則是85.51億元,持續燒錢擴建中,另外營收依舊維持在8-10%的成長,營業利益則是7-9%,這個就是內需股的特性,民生必需產業只要穩定了,獲利就會跟著穩定成長,當然不必受限於國際貿易的風險,但短期出現獲利爆發也不太可能,當然這算是壞處,只不過盤勢弱開始反轉或經濟開始蕭條,這種每月穩定收錢的電信服務公司也不容易衰退甚鉅,反而成為投資避險的首選。

不過台灣大的營運又多了MOMO電商,對公司來說算是加分,因為集團全台據點除了繳納電信費或諮詢之外,還能充當電商的取貨點,甚至可以利用電商通路幫忙鋪貨銷售,如果電商獲利不好就算了,但如果跟這幾年一樣,大家的消費習慣改變成電商消費為主,那麼台灣大就有機會電信、電商雙頭賺,獲利成長性當然比專注電信本業又更勝一籌。

至於股價的避險性,你也可以去回測看看,台灣大的表現如何,這邊就不贅述了,大家都看得懂。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。