看到近期美股表現,不少人都擔心是否已經錯失投資時機。若仔細比較,可發現儘管今年以來美國成長類股報酬率已回到正值的 3.26%,但小型類股與去年底相比,仍有近 20% 的上漲空間。對大型類股前景較保守,且擔心進一步上漲空間有限的人,可以考慮漲幅仍較落後的美國小型類股。

1. 大型類股為此輪上漲領頭羊

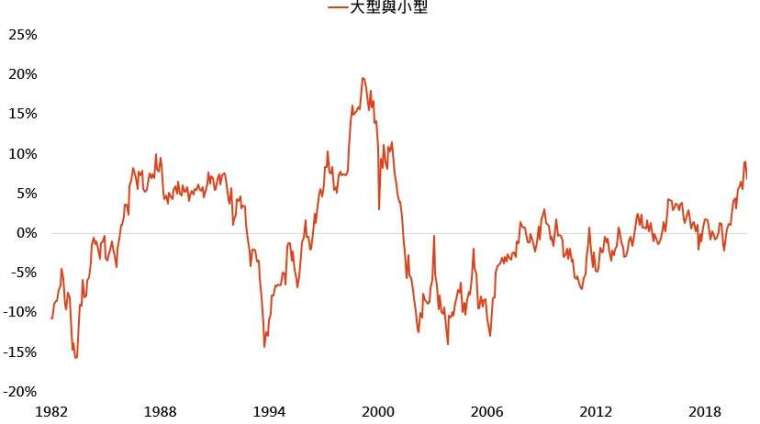

近三年滾動年化報酬率差距

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 與羅素 2000 指數,資料日期: 2020/5/27。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

截至 5 月 26 日,美國大型類股近三年年化報酬率比小型類股高了 6.9%(等於近三年美國大型類股比小型類股多漲了 22%)。從上圖可看出,無論是美國大型或小型類股,沒有任何一種類股可以長期稱霸。當大型類股近三年表現遠優於小型類股時,資金往往會跟隨湧入大型類股,而被過度推升的股價就代表未來進一步上漲空間遭壓縮,大型股未來表現自然而然就開始落後於小型類股。如今,大型類股與小型類股近三年年化報酬率差距於 4 月來到 9.1% 後,5 月已開始收斂,未來小型類股有機會繼續拉近差距。

2. 大型類股領跑,小型類股跟上機率高

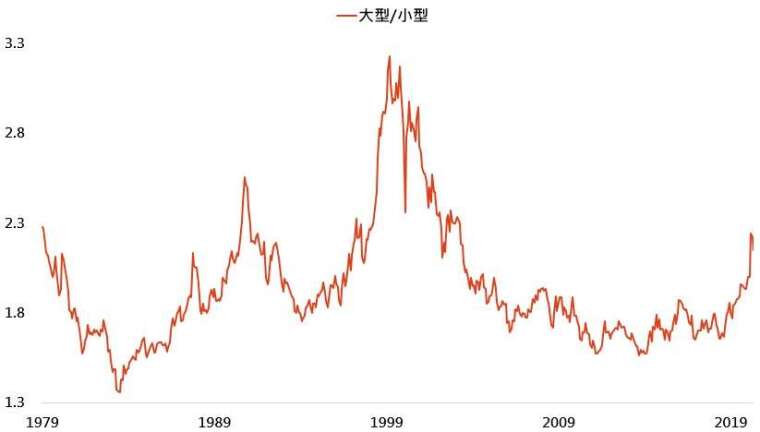

除了從近三年股價表現差距外,兩者股價比值變化可更清楚看出現在誰更便宜。以下圖為例,3 月美國大型類股股價除以小型類股股價比值是 2.24 倍,儘管目前比值略降至 2.15 倍,但仍高於歷史平均的 1.94 倍。假設大型類股未來半年股價小幅上漲 5%、大型 / 小型股價比回到歷史平均水準,則小型類股未來半年潛在上漲空間為 16%。

大型類股 / 小型類股股價比值變化

資料來源:Bloomberg,「鉅亨買基金」整理,採標普 500 與羅素 2000 指數,資料日期: 2020/5/27。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 下半年可望走出衰退,小型類股大有機會

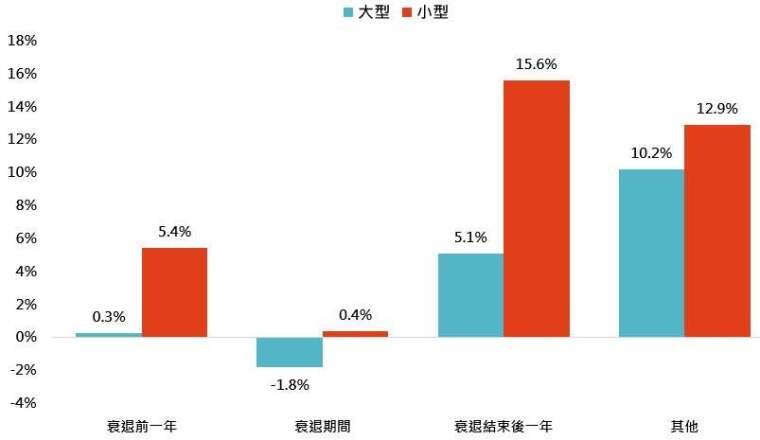

經濟衰退結束後,小型類股歷史表現佳

資料來源:晨星,「鉅亨買基金」整理,採標普 500、羅素 2000 指數,資料期間:1978-2020。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。此處經濟衰退期間採美國全國經濟研究所定義。此處其他為美國經濟衰退後一年至下一輪經濟衰退前一年。

除了從漲幅落後與股價比值分析外,小型類股還有一個看好理由。從 1978 年以來,美國共經歷過 5 次經濟衰退(1980、1981、1990、2001 與 2007 年),當衰退結束到一年後,小型類股平均上漲 15.6%,優於大型類股的 5.1%。我們預期美國將於下半年走出經濟衰退,若股市表現與歷史相仿,現在正是小型類股的好買點。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。