美國聯準會如市場預期,宣佈調降聯邦基金利率一碼的同時,表示三次降息可能已經足夠,未來利率變化將取決於經濟數據的好壞。看似中立且對經濟有信心的發言,卻在聯準會主席鮑威爾回答問題時破功,聯準會未來降息機率遠大於升息機率,極端低利率的環境可能延續更長一段時間。

1. 聯準會暗示未來利率只會低不會高

美國房租年增率反轉向下機率高

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期: 2019/10/31。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

聯準會利率決策會議後的記者會上,主席鮑威爾對於是否有可能重回升息的問題,表示必需在看到物價年增率顯著上揚時,聯準會才會考慮回到升息循環。物價年增率大幅升高並迫使升息沒有問題,但問題出在,若資產出現泡沫,但物價年增率卻很平穩時,聯準會還是會堅持不升息嗎?照這狀況,聯準會等同放棄升息。

假設聯準會只會因為物價年增率顯著升高,才考慮升息,那美國物價年增率有顯著升高的可能嗎?無論是看消費者物價年增率或是聯準會主要參考的個人消費支出平減指數來看,房租都是其中的重要組成分項。從 1997 年以來,房租年增率與薪資年增率走勢相仿,且房租年增率大多低於薪資年增率。但如今租金年增率屢屢超過薪資年增率,且薪資年增率下滑機率高於升高的情況下,租金難以保持目前的速度繼續成長,美國的物價年增率自然更缺乏顯著升高的理由。

2. 維持低利率,聯準會期待奇蹟出現

為何聯準會希望維持低利率?因為過去 30 多年,這招屢試不爽。從 1982 年以來,每次遇到危機,聯準會只要透過降息,讓實質利率下降,便能夠刺激企業、消費者或政府增加花費,並進而推升經濟成長率。假設債務可以無止盡增加,持續降息並維持低利率,似乎可能讓經濟永遠不會陷入衰退。但問題是債務不可能無止盡增加,以個人為例,假設 A 一年薪資 100 萬元新台幣,目前信貸、車貸與房貸加起來,一個月要還的金額高達 5 萬元,A 還有多少繼續舉債空間?就算 A 有意願,有銀行願意借嗎?或是願意借款給 A 的非常規金融機構所提供的利率,A 能夠負擔嗎?

不只是個人,企業與政府同樣面臨一樣問題,所有人都面臨舉債上限。一味降低利率,不代表債務就會持續擴張。根據國際清算銀行,美國目前各部門債務加總佔 GDP 比重來到 250%,遠高於 1950 年代的 120%,降低利率刺激經濟成長的空間相對有限,聯準會需要的不是通例而是奇蹟。

美國債務還能再上一層樓?

資料來源:FRED、BIS、Bloomberg,實質利率為穆迪 AAA 級債券殖利率減去美國物價年增率,「鉅亨買基金」整理,資料日期: 2019/10/31。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 低利率未來,看日本就好

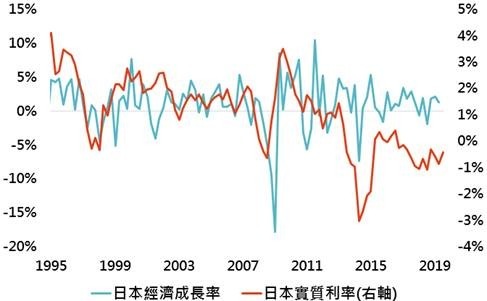

若聯準會成功維持低利率與低物價年增率,那美國就可以避開經濟衰退嗎?「鉅亨買基金」認為日本央行已經示範給聯準會看了,從 1990 年以來,日本央行便透過不斷的降息、資產購買計畫,來壓低實質利率。1996 年至 2011 年,日本平均實質利率為 1.7%,2011 年至今,日本實質利率更降低至 - 0.2%。儘管日本央行不斷挑戰利率底限,日本經濟成長率並未因此大幅好轉,1996 年至 2011 年,日本平均經濟成長率為 0.9%,2011 年至今也只略微升高至 1.1%。只要聯準會不改極端低利率政策,美國未來經濟成長率可能都維持在 0% 至 3% 的低度成長。

極端低利率,對刺激經濟成漲效果有限

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期: 2019/10/31。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。