大部份消費者在挑選商品時,都是在品質一樣的前提下,找尋價格最低的。但在投資的路上,無論是挑選資產類別或是基金,投資人往往是用過去漲勢最猛的邏輯來挑選,等同於買進價格最高,而非最低者。這種矛盾的行為,正是投資績效不如預期的關鍵,漲的少一點但更抗跌的資產或基金,才是你的好選擇。

1. 公式別用錯,下跌傷害遠高於上漲

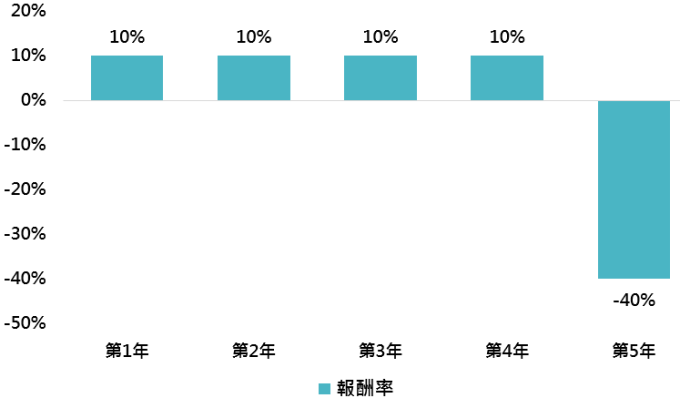

投資 5 年後,平均報酬率為何?

資料來源:「鉅亨買基金」整理。

假設投資工具 A 每年報酬率如上圖,請問該工具投資 5 年下來的平均報酬率為何?常見的做法是直接將 5 年的報酬率相加後,除以年份數((10%+10%+10%+10%-40%)/5)。用這方法得到的答案是 0%,但若投資人真的投資在 A 上,5 年後將虧損 12.2%,真實報酬率將是平均每年虧損 2.6%(幾何平均報酬率才是正確公式)。此兩種報酬率最大的差別來自低估下跌帶來的影響,下跌幅度越大,對於平均報酬率的扭曲越嚴重(經過 20% 與 40% 的下跌,分別需要上漲 25% 與 66.7% 才能回到原本淨值)。

2. 別被感覺欺騙,漲少跌少才是贏家

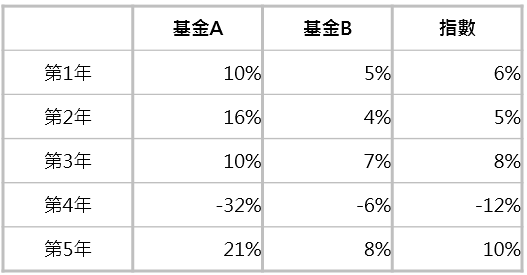

假設有兩檔基金,分別是上漲時比指數會漲,但下跌時也更會跌的 A 基金,與上漲時略微落後指數,下跌時抗跌能力強的 B 基金,請問你會選哪一檔基金?若以台灣過往基金規模變化資料來看,能漲能跌的 A 基金似乎會更受到投資人的青睞,畢竟買基金就是要能夠打敗大盤。但若從績效來看,5 年下來,A 與 B 基金分別累積上漲 15.5% 與 18.6%,報酬率波動程度較低的 B 基金才是贏家。

哪個基金比較好?

資料來源:「鉅亨買基金」整理。

3. 別再用報酬率挑基金,低波動是更好選擇

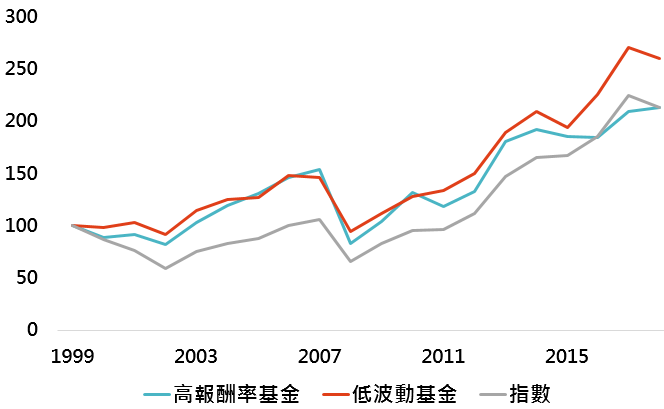

扣除手續費後,低波動基金表現最佳

資料來源:Bloomberg、晨星,「鉅亨買基金」整理,採 MSCI 美國指數與晨星類別中所有美國股票型基金,高報率基金為買進前一年度報酬率前 3 高的基金並持有一年,低波動基金為買進前一年度標準差前 3 低的基金並持有一年,每年申購手續費為 0.6%;資料期間: 1999-2018。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

前兩段我們都用虛擬的績效,你可能懷疑這是刻意挑選後的結果,本段將用真實數據證明低波動的優勢。假設投資人從 1999 年底進場,每年底從所有台灣核備可銷售的美國股票基金中挑選 3 檔基金並持有 1 年,選取的策略分別是挑選過去 1 年上漲幅度最大的 3 檔基金與報酬率波動程度最低的 3 檔基金。到 2018 年底,採用兩者策略的累積報酬率分別是 112.96% 與 160.46%(每年申購手續費率為 0.6%),低波動策略明顯優於高報酬率策略。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。