聯準會在當地時間週三召開利率決策會議,在會議開始前投資人大多預期今年下半年可能有兩次降息的機會,聯準會的多位官員也提前透露對降息採取開放的態度。本次會議的重點是什麼?對投資人的重點在哪?

1. 聯準會下一步可能的劇本

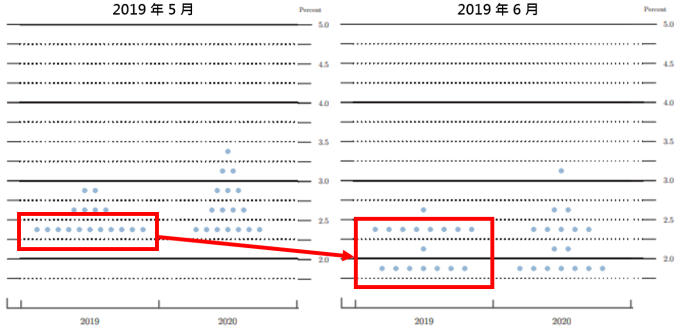

我們曾經在先前的文章中提到,美國 10 年期公債殖利率是聯邦基金利率的上限,而在近期避險情緒激升下,美國公債 10 年期公債殖利率已經降至 2.1% 以下,聯邦基金利率目標利率則依舊維持在 2.5%,在目前不明確的市場狀況下,聯準會只能選擇走上降息這條路。根據本次公佈的利率點陣圖(官員對未來利率看法的分佈圖)顯示,已經有 8 位的官員支持降息,只要再有一位官員改變態度,今年就有可能重啟降息。

近期利率點陣圖變化

資料來源:Bloomberg,「鉅亨買基金」整理,資料截止 2019/6/20。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

除此之外,這次利率決策會議,強調聯準會面對目前不確定性提高及通膨溫和的環境,將密切的關注最新經濟數據,保留為支持經濟擴張而採取行動的空間。

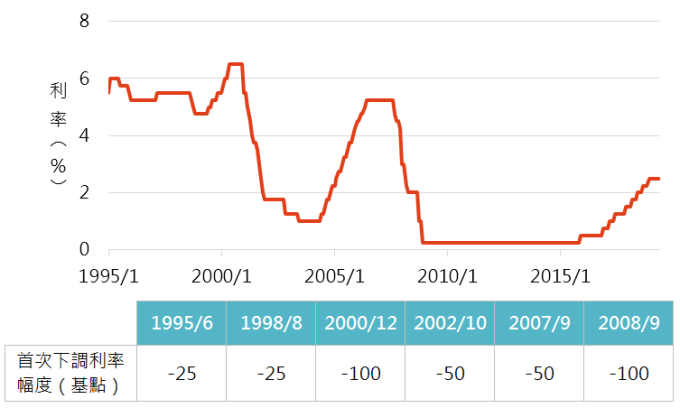

分析過去聯準會降息的動作總是慢於市場反應,而一旦開始降息則幅度往往超過一碼的習慣,我們推論聯準會較有可能開始降息的時間點依舊落於 9 月份,而降息幅度為兩碼以上的可能性較高,如果經濟數據惡化或中美貿易狀況惡化,則可能加快時間表。

聯邦基金目標利率(%)

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間 1983 - 2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

2. 讓聯準會開始焦慮的數據轉變

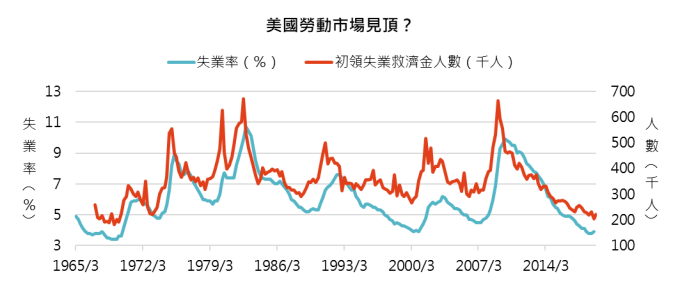

原先讓聯準會高枕無憂的勞動市場數據也悄悄出現了轉變。美國勞動市場與經濟狀態息息相關,因為穩定的薪資與緊縮的勞動市場可以刺激消費,帶動經濟成長。而勞動市場自 2016 年以來,失業率就一直維持在 5% 以下的低水位,這一點也讓聯準會有信心在去年年底升息一碼,然而,近期卻開始展露見頂放緩的跡象,讓聯準會改變態度的可能性上升。

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間 1965 - 2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

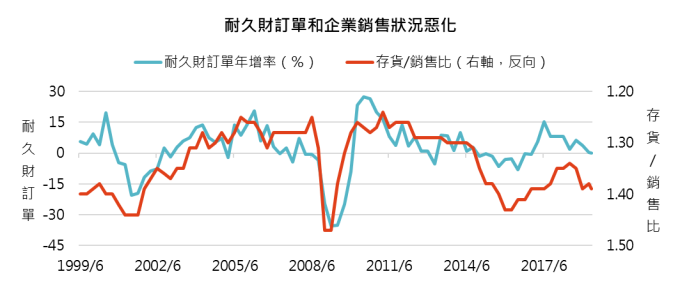

在企業方面,對未來經濟狀況非常敏感的耐久財訂單也有明顯走弱的現象,與此同時,稍微領先耐久財訂單數據的企業存貨 / 銷售比也逐步在攀高(意味著企業銷售的速度跟不上庫存累積的速度,當此數據大幅走高的時候,表示企業體質在轉差)。

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間 1999 - 2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 降息前,可以做好什麼準備?

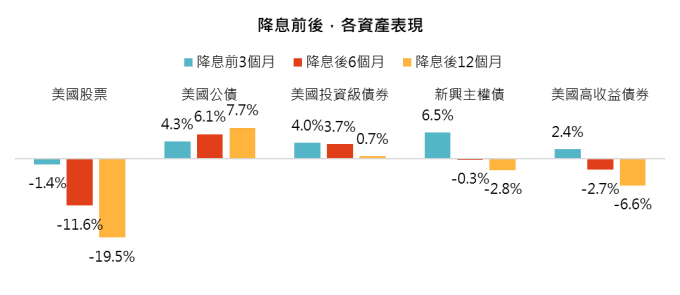

利率下降時,會刺激債券價格上漲。但是若是在景氣不佳的狀況下,一些與景氣連動較大的債券資產反而會因為利差擴大,而抵銷利率下降帶來的好處。因此同時考量經濟背景和是否降息是目前分析的關鍵,下表考量在長短期利率反轉的情形下,降息前後各主要資產的表現變化。從圖表可以觀察得到美國公債在降息前後表現都不錯,新興主權債則是在降息前表現亮眼,降息後跌幅也有限,是配息投資人的替代選項。

資料來源:Bloomberg,「鉅亨買基金」整理,資料期間 1991 - 2019。指數採 MSCI 美國與,長短期利差反轉為美國 10 年期公債減去 3 個月國庫券殖利率為負值時,美銀美林各債券指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。