在紐西蘭與澳洲央行接連降息後,聯準會主席鮑威爾也表示,將嚴肅看待通貨膨脹率預期下行的風險,並對必要時降息採開放態度。可能降息的語句一出,美股隨即以大幅上漲回應,並扭轉近幾日的跌幅。「鉅亨買基金」認為降息不一定有利股市,投資人該把風險承受度從高轉成低,以應對未來可能的風險。

1. 領先指標惡化,聯準會準備降息

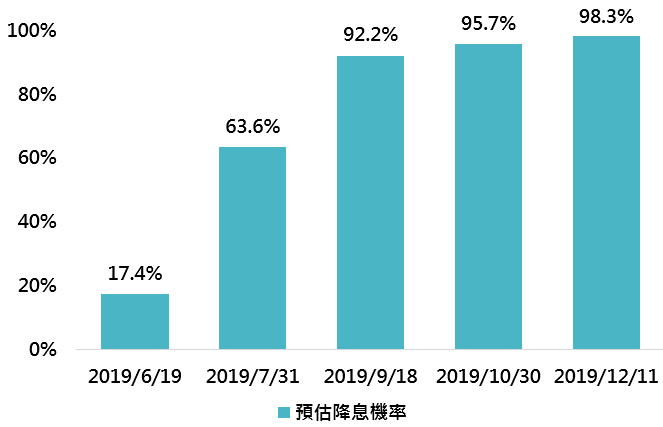

美國今年降息機率高

資料來源:Bloomberg,「鉅亨買基金」整理;資料日期: 2019/6/5。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

美國 5 月製造業採購經理人指數跌至 50.5、4 月飛機與國防除外的資本財訂單年增率進一步滑落至 1.2%、5 月消費者信心中購車與購屋分項繼續於低檔徘徊,各類領先指標都暗示一件事,美國此輪景氣週期可能近尾聲了。在美國景氣陷入衰退機率持續升高下(聯準會紐約分行預測未來 12 個月陷入衰退機率從年初的不到 10%,來到目前的近 30%),投資人對於今年聯準會降息的預期也大幅提高,最快啟動降息時間落在 9 月。

2. 利差反轉加降息,股市前景不樂觀

聯準會主席對於降息的發言,刺激股市反彈,但從歷史來看,降息真的有利股市嗎?「鉅亨買基金」認為降息可分成兩種,一種如同 1995 年與 1998 年的降息,美國並未真的陷入衰退,降息反而有利股市表現;而另外一種就像 2000 年與 2007 年,降息是為了對抗景氣衰退的傷害,股市當然表現不佳。

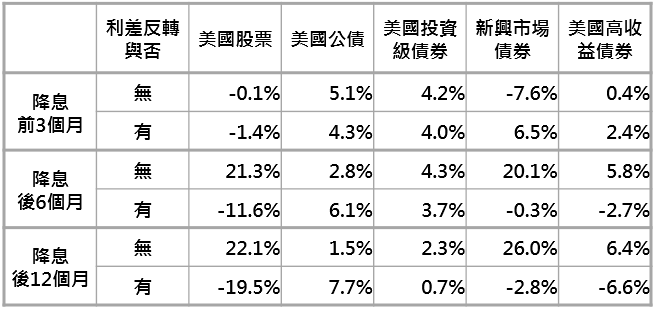

從下表可清楚看出,若美國長短期公債利差於過去一年沒有反轉,則降息後 6 個月,美國股票平均大漲 21.3%;但若美國長短期公債利差在過去一年有反轉,則降息 6 與 12 個月後,美國股市平均下跌 11.6% 與 19.5%,而美國公債分別上漲 6.1% 與 7.7%,新興市場債券則小幅下跌 0.3% 與 2.8%。若美國真的於 9 月降息,目前離降息時間只剩 3 個月,參考過去表現,新興市場債券與美國公債將是較合適的資產。

利差有無反轉,是降息會否拖累股市關鍵

資料來源:Bloomberg,「鉅亨買基金」整理,採 MSCI 美國與美銀美林債券系列指數,長短期利差為美國 10 年公債殖利率減去 3 個月期國庫券殖利率;資料期間: 1991-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 公債加新興市場債,對抗股市下跌風險

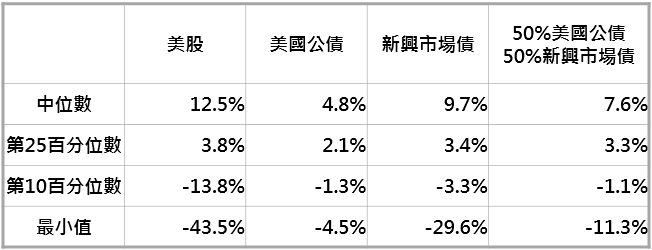

各類資產一年報酬率分佈

資料來源:Bloomberg,「鉅亨買基金」整理,採 MSCI 美國與美銀美林債券系列指數;資料期間: 1991-2019。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

以目前的經濟數據與衰退風險來看,未來風險性資產表現將不會太好。上表為美國股票、美國公債與新興市場債券從 1991 年以來,滾動一年的投資報酬率分佈。投資美國股票一年,有一半報酬率會高於 12.5%,最差四分之一的報酬率約介於 3.8% 至 - 43.5% 間;同樣邏輯,美國公債與新興市場債券最差四分之一的報酬率分別為 2.1% 至 - 4.5% 與 3.4% 至 - 29.6%。

在目前風險較高的情形下,單純美國股票與新興市場債券面臨的潛在跌幅較大,美國公債雖然下跌風險極低,但配息率卻又不受投資人喜愛。若將資金分散在美國公債與新興市場債券,最極端潛在跌幅可以大幅縮小至 11.3%,報酬率第 25 百分位數卻與美國股票與新興市場債券相仿,可說是目前進可攻退可守的最佳策略。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。