美中貿易戰越演越烈,在美國宣布調高關稅後,中國也不甘示弱,宣布 6 月起對美加徵懲罰性關稅,讓美中貿易戰情勢再次升溫。

1. 中美紛紛出招,美國底牌贏面大

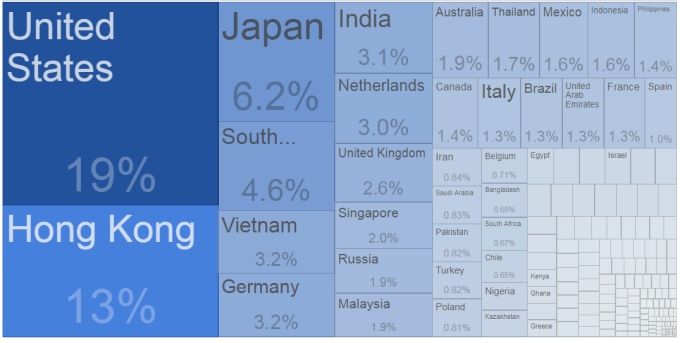

中國出口比重(%,按國家)

資料來源:Trading Economics,「鉅亨買基金」整理,2017。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

加徵關稅雖對經濟不利,卻是美國逼迫中國讓步的妙招。從上圖可以看出美國是中國主要的出口國家,而美國出口最多是墨西哥(15.0%)、加拿大(14.6%),再來才是中國(13.1%)(資料來源:美國商務部,2019/3)。彼此在貿易關係上的重要程度,有很大的差距。

除此之外,兩國進口總額量相差懸殊,過去 4 年美國年平均中國進口品約是 4,975 億美元,而中國僅有 1,488 億美元的美國進口品。目前美國僅對其中 2,500 億美元商品加徵關稅,而中國剩下能加徵關稅的貨品則剩不多。若貿易關係再度惡化,中國能報復的關稅加徵空間小。

就目前狀況來看,除非中國在知識產權、強制技術轉讓、政府補貼以及其它美中貿易爭端的關鍵協議內容做出讓步,否則目前的狀況可能不會太快獲得改善。

2. 歹戲又重演,這次可以做得更聰明

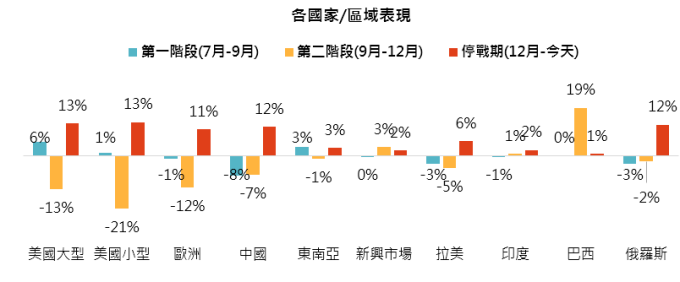

好在,經歷過去年 7 月,與現在非常相似的中美貿易戰,投資人可以從去年的市場總結出比較好的做法。下圖整理了去年中美貿易關稅加徵第一階段、第二階段,以及後來中美開始談判休戰後,主要資產的表現。

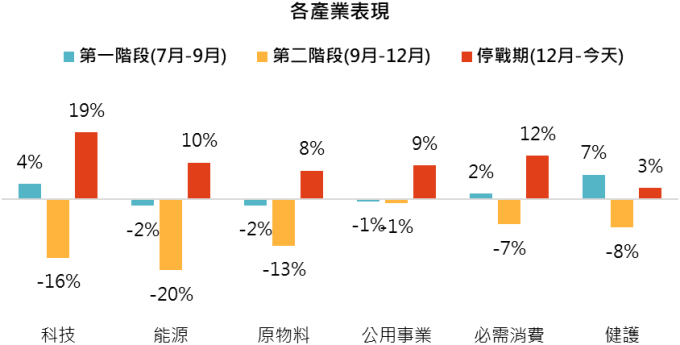

第一,區域性資產較單一地區的資產表現穩健,以新興市場為例,第四季印度和巴西股市政治不確定性下降提振股市表現,穩定了中國股市帶來的震盪。第二,資產大幅下跌的時候,不建議輕易賣出。今年第一季就是很好的例子。如果在大跌時賣出,通常是賣在低點,而急跌之後通常伴隨著反彈。第三,防禦性行業抗跌能漲,可做為防禦資產的好選擇。

資料來源:Bloomberg,「鉅亨買基金」整理,2019/5/14。指數採標普 500、羅素 2000、道瓊歐洲、MSCI 中國、東南亞、新興市場、拉丁美洲、SENSEX 印度、巴西聖保羅 IBOVESPA、俄羅斯 RTSI 總報酬指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:Bloomberg,「鉅亨買基金」整理,2019/5/14。指數採 MSCI 各產業總報酬指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 債券不是避險資產唯一的選項

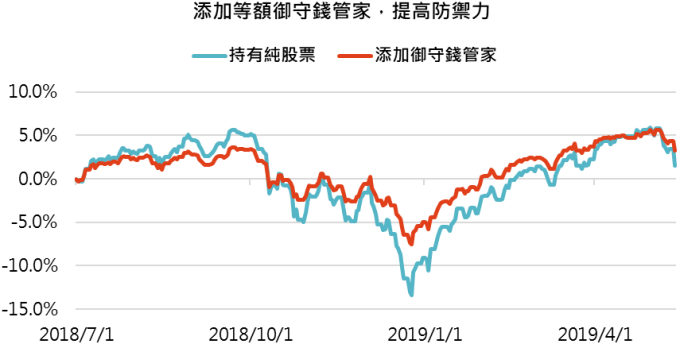

聰明的投資人應該也已經想到,可以在投資組合中多添加一些避險資產。但是為投資組合避險不是只有加債券,而且全數轉進債券的缺點是當股市反彈時,總報酬會落後。

另一種更好的做法是為投資組合添加同時能抗跌、也能跟漲的資產。去年在市場震盪的時候,「鉅亨買基金」就推出了這樣的投資組合「御守錢管家」來幫助投資人度過難關(看更多御守錢管家介紹請點此)。假設投資人添加了跟目前持有股票相當比重的御守錢管家,從去年到現在的表現如下圖。最大下跌的幅度由單純持有全球股票的 - 13.4% 下降到 - 7.6%,投資組合恢復到 2018 年 9 月 22 日高點的時間也縮短了 31 天(由 220 天,縮短到 189 天)。

資料來源:Bloomberg,「鉅亨買基金」整理,2019/5/15。指數 MSCI 全球股票總報酬指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。2019 年第二季為預估值。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。